Shibor数据2007

- 格式:xls

- 大小:56.50 KB

- 文档页数:5

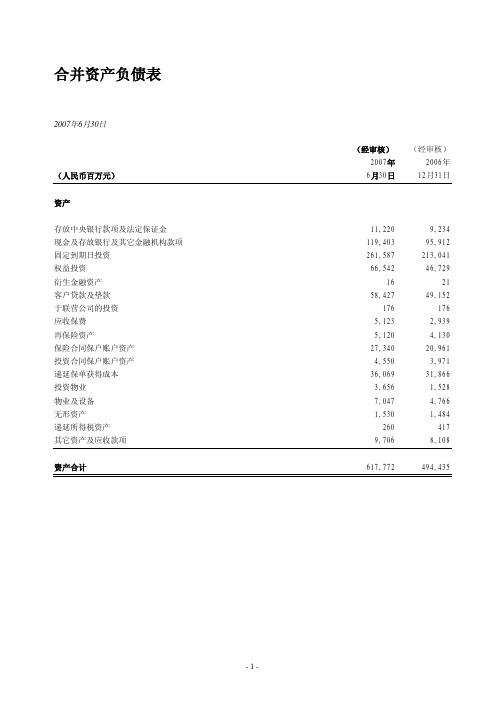

合并资产负债表2007年6月30日(经审核)(经审核)2007年2006年(人民币百万元)6月30日12月31日资产存放中央银行款项及法定保证金11,2209,234 现金及存放银行及其它金融机构款项119,40395,912 固定到期日投资261,587213,041 权益投资66,54246,729 衍生金融资产1621 客户贷款及垫款58,42749,152 于联营公司的投资176176 应收保费5,1232,939 再保险资产5,1204,130 保险合同保户账户资产27,34020,961 投资合同保户账户资产4,5503,971 递延保单获得成本36,06931,866 投资物业3,6561,528 物业及设备7,0474,766 无形资产1,5301,484 递延所得税资产260417 其它资产及应收款项9,7068,108资产合计617,772494,435(经审核)(经审核)2007年2006年(人民币百万元)6月30日12月31日权益及负债权益股本7,3456,195 储备70,93929,703 未分配利润17,74910,477母公司权益持有人应占权益96,03346,375 少数股东权益1,5401,375权益合计97,57347,750负债应付银行及其它金融机构款项9,3825,138 卖出回购资产22,80513,436 衍生金融负债356178 客户存款及保证金77,93075,960 保险合同负债379,315329,541 保户投资合同负债5,0204,233 应付保户红利及准备金4,7714,107 应付所得税681691 递延所得税负债4,1891,657 其它负债15,75011,744负债合计520,199446,685权益及负债合计617,772494,435合并利润表截至2007年6月30日止6个月期间(经审核)(未经审核)截至6月30日止6个月期间(人民币百万元)2007年2006年毛承保保费及保单费收入43,13837,486 减:分出保费(2,600)(2,466)净承保保费及保单费收入40,53835,020 未到期责任准备金增加净额(2,191)(2,156)净已赚保费38,34732,864 分保佣金收入675922 银行业务利息收入1,71622 其它手续费及佣金收入1,357218 投资收益25,6689,593 应占联营公司损益--其它收入1,258358收入合计69,02143,977递延保单获得成本变动额4,1362,611 赔款及保户利益(47,849)(33,727) 衍生金融负债公允价值变动额10686 保险业务佣金支出(5,673)(3,933) 银行业务利息支出(689)(1) 其它手续费及佣金支出(213)(30) 转回贷款损失准备净额105-汇兑损失(335)(130) 营业及管理费用(7,793)(4,135)费用合计(58,205)(39,259)税前营业利润10,8164,718 所得税(847)(556)净利润9,9694,162下列应占:-母公司权益持有人9,6904,099 -少数股东权益279639,9694,162人民币人民币母公司权益持有人应占净利润的每股收益-基本 1.390.66经济价值之成份2007年2006年(人民币百万元)6月30日12月31日调整后资产净值95,56746,282 1999年6月前承保的有效业务价值(16,446)(20,932) 1999年6月后承保的有效业务价值51,25148,011 持有偿付能力额度之成本(9,573)(7,788)内含价值120,79965,573一年新业务价值7,3236,007 持有偿付能力额度之成本(1,108)(875)扣除持有偿付能力额度之成本后的一年新业务价值6,2155,132经调整资产净值乃根据本集团按中国法定基准计量的经审核股东净资产值计算。

案例10:2007年前三个季度中国货币供给状况及金融宏观调控一、基本原理1、实施宏观经济调控措施是一国政府着眼于全局和长远发展而做出的重大决策。

宏观调控主要依托于一国货币政策和财政政策的配合和协调。

对货币政策来说,如何实现货币供给的合理、稳健是保证货币供求真正、持久平衡和实现整个宏观调控有效的关键所在。

2、货币政策宏观调控要走市场化路子,主要运用经济和法律手段,辅之以必要的行政手段。

货币政策的宏观调控只有走向市场化,才能充分运用市场调控手段,充分发挥资源配置的市场机制功能,通过企业的市场反应实现对宏观经济的有效调控,也才能从根本上解决经济结构、体制结构和经济增长方式问题。

3、我国正处于体制转轨和经济加速发展时期,经济生活中的问题有其特殊的复杂性,解决这些问题也需要有个过程。

所以在具体实施中,在手段运用、成本与效益、目标之间以及长短期限等方面必须做出合理且可行的权衡。

4、要用积极的办法科学合理地进行调控。

要坚持实事求是,对症下药。

宏观调控中要注重“调整结构”,不要“只压总量”;要“点刹车”,不要“急刹车”;要“切一刀”,不要“一刀切”。

要做到全面分析,准确把握,顺势而为,量力而行,讲求实效。

二、案例内容(一)货币信贷概况2007年前三个季度,我国国民经济继续保持较快增长势头。

金融宏观调控取得成效,金融平稳运行。

货币信贷运行总体上继续向金融宏观调控预期的方向发展。

主要表现以下几个方面。

1、货币供应量适度增长广义货币总量增速在连续6个月下降后小幅回升。

2007年9月末,广义货币M2余额为24.4万亿元,同比增长13.9%,增幅比上月末提高0.3%,比2003年同期低6.7%。

狭义货币M1余额为9万亿元,同比增长13.7%,增幅比2003年同期低4.8%。

流通中现金M0余额为2.1万亿元,同比增长12.1%。

2、储蓄存款同比少增加2007年9月末,全部金融机构(含外资金融机构,下同)本外币各项存款余额为24.8万亿元,同比增长15.3%,比年初增加2.8万亿元,同比少增加4219亿元。

SHIBOR作为基准利率的实证研究——利率市场化重启后开题报告一、研究背景与意义2013年上半年,中国央行决定启动利率市场化改革进程,其中利率市场化的核心就是如何找到合适的基准利率,以通过市场化的方式来决定贷款利率的浮动与固定。

目前,中国的市场利率选择了SHIBOR作为基准利率,SHIBOR已成为中国金融市场的代表和重要参考利率。

SHIBOR指的是上海银行同业拆放利率,是指各银行之间的短期资金拆借利率。

目前,国内贷款利率、债券收益率等市场利率中,以SHIBOR作为基准的产品已经逐渐成为主流。

此外,由于SHIBOR本身长期、连续、具有代表性、行为统计性和可比性等特点,其对宏观经济的研究也变得越来越重要。

本研究旨在通过对SHIBOR的实证研究,评估SHIBOR对银行贷款市场的影响,探究基准利率对市场经济发展的作用机制及其重要性,同时为国内银行管理和政策制定提供参考。

二、国内外研究现状国内相关研究主要集中在SHIBOR市场运行规律、市场动态影响因素、SHIBOR对其他市场指数的影响等方面。

例如,王毅等(2014)通过双因素回归模型分析了SHIBOR的市场影响因素,结果表明利率期限结构、资本市场波动和宏观经济波动是影响SHIBOR的主要因素;赵红娟等(2015)则利用VAR模型对SHIBOR和股市指数之间的联系进行了实证研究,结果证明SHIBOR对股市指数有显著的影响。

而国外研究则更加深入和广泛,例如,Edward B. Montgomery(1991) 利用资产定价模型研究了基准利率的作用机制和影响因素,认为基准利率是资产定价的重要因素之一;Johannes A. Skjeltorp 和Bernt Arne Ødegaard(2012)通过实证分析探究了基准利率对企业发债的影响,结果表明市场化的基准利率机制对企业债券发行和定价的影响显著。

三、研究内容和方法本研究将选取2013年以来的SHIBOR数据,通过对SHIBOR的变动情况和规律进行描述统计和时间序列分析,分析SHIBOR对市场经济的影响,包括对利率市场化的推进、对企业融资成本和金融机构盈利能力的影响等。

【干货细读】Shibor异动之谜2013-12-06华尔街见闻如果您尚未关注见闻,您可以点击标题下方的“华尔街见闻→”关注我们。

近期,关于上海银行间同业拆放利率(Shibor)的种种异动,引起了市场人士的关注。

3月期SHIBOR近期走势与回购利率异常背离,最高相差200个基点,其背后是银行悬殊的报价。

数据显示:从今年10月下旬至今,在18家Shibor报价行中,各行对3月期Shibor的报价迥异:多数时间,除了农行和交行每日报价在6%以上外,其余各家银行的报价均在4.75%左右,后者大幅低于同期3月回购利率逾200个基点。

平日变动很少的3月Shibor利率在周四大涨近11个基点,录得6月20日“钱荒”以来的单日最大涨幅,但昨日同期3月回购利率却下跌了6个基点。

不仅3月Shibor利率持续低于2周品种,而且各家银行的报价也相差甚大,如3月Shibor的最高报价行与最低报价行相差竟高达220个基点。

以12月4日为例,当日11:30公布的当天3月Shibor利率为4.78%。

其中,在所有18家银行的报价中,除了两家银行报价在6%以上,其余16家商业银行的报价均在4.5%至5.1%之间,大幅低于前日质押式回购3月期品种6.78%的利率。

其中,农行对当日3月Shibor报6.65%,交行报6.20%。

而其余各商业银行中,报价最低的为某大行,12月4日的3月Shibor 报价仅为4.50%,与报价最高的农行竟相差215个基点。

值得一提的是,5日华夏银行也加入到高报价行列,当日报6.60%。

按照央行发布的《上海银行间同业拆放利率(Shibor)实施准则》,各家银行的Shibor报价应基于市场情况的报价,且报价行当日货币市场交易利率,都应以其报价利率为基准。

上海证券报引述上海某券商固定收益部总监表示,近期市场上长端利率上行较快,但Shibor 的长端利率却一直没动,的确引起了市场对此的众多猜测。

另一位长期观察Shibor利率的银行人士表示,“平常Shibor与回购利率相差10-20个基点还算正常,但最近则最高相差200个基点,就有些匪夷所思。

本文详细介绍了我国人民币利率互换市场的发展历程、产品种类和市场交易状况,以及人民币利率互换在我国利率市场化改革进程中的作用。

不过目前人民币利率互换依然面临不少问题,首先,利率互换交易面临较大的信用风险管理要求;其次,市场缺少有效的基准利率;最后,它往往会受到离岸人民币利率衍生品市场的冲击。

本文认为发展人民币利率互换对国债期货的开展提供了有益的借鉴。

不过,国债期货具有不可替代性:第一,国债期货对债券套期保值的效果更好。

目前利率互换所釆用的基准均属于融资成本利率,并不是资产收益率,而国债期货恰好匹配资产收益。

第二,国债期货有助于利率市场体系的完善。

国债期货相对于场外交易,其成交更为透明,履约保障机制更加健全,更能够发现市场“公正”的价格。

而我国现有的利率衍生品均是场外交易品种,推出国债期货将有效填补我国场内利率衍生品市场的空白。

同时,“十二五”规划纲要提出要“加强金融市场基准利率体系建设”,国债利率是具有标杆性的基准利率之一,推出国债期货的时机已经成熟。

利率互换作为互换的核心工具之一,是指市场交易双方约定在未来的一定期限内,根据约定数量的同种货币的名义本金交换利息额的金融行为。

从1982年第一笔利率互换正式交易起,在不到30年时间里,全球利率互换迅猛发展,特别是最近几年,未交割利率互换名义本金平均每年以30%的速度递增,这与经济全球化背景下,利率波幅增大、利率风险增加密切相关。

自2006年2月我国推出人民币利率互换交易以来,相关市场得到了持续快速的发展。

这不仅直接推进了我国衍生品市场的全面发展,而且有助于我国利率市场化进程。

本文将从我国国内利率互换市场的产品种类、交易规模、报价体系和交易功能等几方面入手,阐述人民币利率互换市场的发展状况,并对其中存在一些问题进行分析。

1 一、人民币利率互换市场的发展历程人民币利率互换(RMB-IRS)是指交易双方约定在未来一定期限内,根据约定2场交易方及企业客户的共同参与下,交易规模不断扩大。

Shibor作为中国基准利率的有效性研究Shibor的有效性研究可以从以下几个方面展开:1. 数据收集和分析:研究者可以收集并分析Shibor的历史数据,包括长期和短期的Shibor利率,以及与其他利率和金融指标的关联性。

通过对这些数据的分析,可以了解Shibor的波动情况以及其与市场供求、经济周期等因素的关系。

2. 功能对比与对照:研究者可以将Shibor与其他基准利率进行对比,如美国的LIBOR(London Interbank Offered Rate)和欧元区的EURIBOR(Euro Interbank Offered Rate),以评估Shibor的有效性。

通过比较不同基准利率的特点和表现,可以评估Shibor 在中国金融市场中的地位和作用。

3. 影响机制分析:研究者可以探究Shibor的形成和调整机制,以评估其在引导市场利率方面的有效性。

这包括了中央银行对Shibor的影响、市场参与者对Shibor的操作行为以及市场对Shibor的反馈机制等。

通过分析这些影响机制,可以评估Shibor是否能够及时、准确地反映市场利率水平。

4. 行为金融学分析:研究者可以从行为金融学的角度研究Shibor的有效性。

行为金融学研究人们在金融决策中的心理偏差和行为模式。

通过分析市场参与者对Shibor的反应,可以了解市场对Shibor的认知和行为模式,评估Shibor反映市场预期和风险偏好的能力。

5. 实证研究:研究者可以进行实证研究,通过建立模型和进行经济计量分析,评估Shibor与其他金融变量之间的关系和影响。

研究者可以分析Shibor与借贷利率、货币供应量、货币政策等之间的关系。

实证研究可以为Shibor有效性的评估提供经验性的支持。

对于Shibor作为中国基准利率的有效性的研究可以从数据收集和分析、功能对比与对照、影响机制分析、行为金融学分析和实证研究等角度展开。

这些研究方法可以帮助我们全面了解Shibor的特点和作用,进一步评估Shibor作为中国基准利率的有效性。

两种方法估计Shibor3M短期利率模型参数【摘要】本文分别利用Euler Perdersen 两种方法对CIR利率模型进行参数估计。

【关键词】利率模型Euler格式模拟似然函数一、背景介绍随机微分方程被广泛应用于金融,物理,生物等领域。

然而在数学建模的时候我们假定是连续时间模型但是在实际应用的时候观测的数据是离散的数据。

同时,随机微分方程的漂移项和扩散项收敛速率不一样,以上种种原因,加上问题本身在经济金融中的重要性,使得随机微分方程的参数估计统计推断成为了统计中很热门的一个方向。

统计中的很多方法也可以应用到这个方向上,在实际使用中我们主要依据不同的要求使用不同的方法,本文只使用两种最基本的方法估计Shibor利率。

一般而言一个单因子利率模型可以写成下述随机微分方程的形式dXt=b(Xt,θ)dt+б(Xt,θ)dWt (1.1)如果他的转移概率密度有显示的表达式的话,就可以直接写出他的似然函数,然后使用数值的方法估计出参数.然而,不幸的是,这种情况非常罕见.估计(1.1)式的难点在于漂移项和扩散项的收敛速度不一样,这样一来,一项估计的较精确,另一项就会相对表现较差.利率模型的重要性和上述估计的困难,吸引了大量的统计学家从事这一领域,而事实上大量的统计方法也确实可以用在这一领域中.本文使用Euler Perdersen两种方法估计Shibor3M利率,时间从2012年3M数据(共249个数据)。

一、估计方法(一)Euler法Euler法是基本的参数估计方法,因为他在原理上的简洁性,在实际中也得到了很多应用。

Euler法在时间间隔△t较小的时候比较精确,但是一旦时间间隔过大,效果就很不好。

此外,对时间间隔和扩散项也有一些要求,就不一一列举了。

设随机△t微分方程形式为dXt=a(Xt,θ)dt+б(Xt,θ)dWt,那么Wt+△t-Wt~N(0,б2(Xt)△t)用Euler 格式将其在区间[t,t+△t]离散化,如果△t 足够小,那么,据此可以写出似然函数。