SHIBOR利率走势表

- 格式:docx

- 大小:70.73 KB

- 文档页数:15

《西部金融》2008年第9期上海银行间同业拆借利率(Shibor)一、Shibor简介(一)Shibor的推出2006年9月7日,为提高金融机构自主定价能力,指导货币市场产品定价,稳步推进利率市场化,完善货币政策调控机制,人民银行下发了《关于构建我国货币市场基准利率有关事宜的通知》,开始建立报价制的货币市场基准利率,也就是上海银行间同业拆放利率(Shibor)。

(二)Shibor的命名和计算方式Shibor以位于上海的全国银行间同业拆借中心为技术平台计算、发布并参照国际惯例命名,是由信用等级较高的银行组成报价团自主报出的人民币同业拆出利率计算确定的算术平均利率,是单利、无担保、批发性利率。

目前,对社会公布的Shibor品种包括隔夜、1周、2周、1个月、3个月、6个月、9个月及1年。

选报品种:3周、2个月、4个月、5个月、7个月、8个月、10个月、11个月。

(三)Shibor的发布Shibor的指定发布人为全国银行间同业拆借中心。

指定发布人每个交易日根据各报价行的报价,剔除最高、最低各2家报价,对其余报价进行算术平均计算后,得出每一期限品种的Shibor,并于11:30通过上海银行间同业拆放利率网对外发布。

(四)Shibor报价行报价质量考评指标体系为规范Shibor报价行的报价行为,提高报价质量,保证Shibor的公信力,全国银行间同业拆借中心受权对报价银行团的所有成员(法人)定期进行考评,具体质量考评指标包括:一是拆借市场参与度(40%)。

指报价行拆借市场的全部交易量与其对应期限得分乘积之和;二是报价的基准性(30%)。

指一段时间内报价行在货币市场对同一交易对手的各期限品种交易利率与其对应期限的Shibor报价利率价差的相对稳定分布。

由交易利率与拆出报价利率价差的偏离度(即标准差除以均值)来衡量,目前暂考核拆借品种;三是创新能力(15%)。

指报价行以Shibor为基准创新货币市场产品的能力,每进行一次创新交易记1分;四是报价影响半径(5%)。

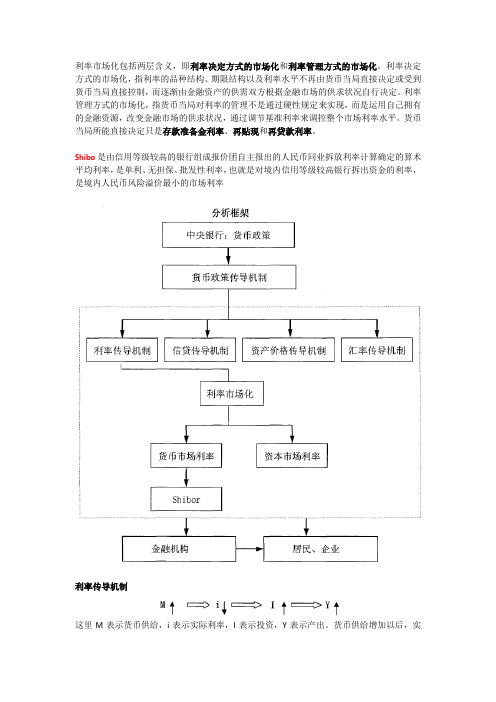

利率市场化包括两层含义,即利率决定方式的市场化和利率管理方式的市场化。

利率决定方式的市场化,指利率的品种结构、期限结构以及利率水平不再由货币当局直接决定或受到货币当局直接控制,而逐渐由金融资产的供需双方根据金融市场的供求状况自行决定。

利率管理方式的市场化,指货币当局对利率的管理不是通过硬性规定来实现,而是运用自己拥有的金融资源,改变金融市场的供求状况,通过调节基准利率来调控整个市场利率水平。

货币当局所能直接决定只是存款准备金利率、再贴现和再贷款利率。

Shibo是由信用等级较高的银行组成报价团自主报出的人民币同业拆放利率计算确定的算术平均利率,是单利、无担保、批发性利率,也就是对境内信用等级较高银行拆出资金的利率,是境内人民币风险溢价最小的市场利率利率传导机制这里M表示货币供给,i表示实际利率,I表示投资,Y表示产出。

货币供给增加以后,实际利率下降。

对于企业来说,由于资金成本的下降,就会导致投资上升;而对于消费者来说,这可能引起他们在房产和耐用消费品上的投资支出增加。

相应的,投资支出的扩张引起产出上升。

信贷传导机制该传导机制通过银行贷款和资产负债平衡表发生作用(1)银行贷款渠道扩张性货币政策企业获得贷款的数量(2)资产负债平衡表投资+总需求企业财产状况扩张性货币政策企业负债利息支出扩张性货币政策通货膨胀价格传导机制略汇率传导机制货币政策扩张以后,由于名义利率的下降和预期通货膨胀率的上升,实际利率下降。

这样投资者就会发现存储外币比储存本币获利的机会要大,就会转而购买外币,引起外币的价格上升,即汇率贬值,汇率贬值又会通过出口的扩大刺激经济智利金融改革的教训(1)金融改革需要伴随着对银行和金融部门的严密监督,避免不适当的金融集中和不健全的银行经营;(2)在金融部门改革完成以前就开放资本帐户会引起不稳定的资本流动;(3)一项切合实际的汇率政策是重要的,使用名义汇率去稳定国内通货膨胀,可能会导致实际汇率的上升,并造成对贬值的鼓励。

银行间市场清算所股份有限公司人民币利率互换净额清算业务利息计算规则(试行)银行间市场清算所股份有限公司(以下简称“上海清算所”)每日日终,计算各个清算会员次一工作日有待结算利息的每笔利率互换合约利息金额,然后汇总轧差得到清算会员次一工作日结息净额。

为标准化参与上海清算所净额清算的利率互换产品利息计算,上海清算所制定本规则。

一、清算产品本规则适用清算产品为合约要素符合上海清算所规定的利率互换合约。

上海清算所暂接受固定利率对浮动利率的互换合约,合约要素规定如下:表一利率互换净额清算合约要素表二、 单笔合约利息金额计算每日日终,上海清算所筛选得到各个清算会员次一工作日有待结算利息的利率互换合约,计算每个合约次一工作日的应收应付利息,轧差得到单笔合约次一工作日的结息金额。

清算会员为利息支付方,利息金额为负;清算会员为利息接收方,利息金额为正。

以下计算皆同。

单笔合约结息金额=固定端利息金额+浮动端利息金额(一) 固定端利息金额计算 1. 计算公式固定端利息金额以单利方式计息,计息基准为A/365。

C fix ,i =Qr fixN i D其中,C fix ,i 是固定利率支付方第i 个计息期支付的现金流;Q 是一笔利率衍生产品交易的名义本金;r fix 是一笔利率衍生产品交易的固定利率;N iD 是第i 个计息期对应的计息基准,D 是该计息基准对应的年度计息天数,N i 是该计息期的天数。

2.计算案例表二固定端利息计算表2、计算要素清算会员固定利率支付方成交日2012.01.04起息日2012.01.06首期起息日2012.01.06到期日2013.01.06名义本金(万元)P 10,000支付周期季固定利率 3.5000%计息基准A/365计息天数T 913、计算结果使用公式 ,=计算结果 , =100,000,000×3.5000%×91/365计算结果四舍五入,精确到分。

以下计算皆同。

上海银行间同业拆放利率(SHIBOR)作为基准利率的研究在现代经济中,金融是经济的核心。

作为金融资源价格的利率在金融资源的市场化配置中起着举足轻重的作用。

市场经济的发展也日益要求利率市场化,这是市场经济内在的、本质的要求。

当前,与计划经济时期相比,我国利率管制已经有了很大松动,利率调整的频次有了很大提高;除了存贷款利率外,各个市场和各种产品的利率都已市场化形成。

但是,在整个利率体系中,由于基准利率的缺乏,导致金融产品难以进行风险定价,金融机构的风险管理机制不能真正落实。

利率的市场化改革进入攻坚阶段,本文正是对SHIBOR作为基准利率的探讨。

本文的研究目的主要是探讨SHIBOR行使基准利率职能的可行性。

笔者结合基准利率的特质,借鉴国外基准利率实行的成功经验,通过定性和定量分析两种办法,分析了SHIBOR作为基准利率存在的问题及提出了合理的改进建议。

本文在结构上分为五部分,分别对相关问题进行研究:第一部分也就是文章的绪论,主要提出在我国利率市场化改革的大背景下,在货币市场和债券市场利率相继实现市场化,存贷款利率实现准市场化的情况下,SHIBOR的推出对我国国民经济运行有重大而深远的影响,主要有四:促进商业银行经营管理机制的转型;推动货币政策传导机制由数量型向价格型转型;引导非金融企业和家庭的支出;减缓宏观经济波动;SHIBOR作为基准利率的问题学术界已有不少研究,最后笔者分SHIBOR推出前、后两个阶段简要综述了目前的研究成果。

第二部分是正文的第一章,这一章主要研究基准利率的特性问题。

有关基准利率的概念,目前还没有完整的、能够被人们普遍接受的一种界定。

笔者首先根据其生成机制,将它分为央行基准利率和市场基准利率分别阐释,说明两者的联系和区别并指出本文是对SHIBOR作为央行基准利率的研究;而后,根据国内学者的探讨以及西方发达国家的实践,结合本文定义,共归纳了市场性、基础性、传导性、操控性、系统总体稳定和小幅波动性五种重要特质,将其作为后文检验SHIBOR的重要标准;然后用图示说明了基准利率的主要传导机制,深化概念;再后总结了基准利率选择的一般原则,即:1、良好的市场主体结构;2、大额的市场交易量;3、良好的市场工具结构;4、合理的利率期限结构;5、良好的可控性;6、与其他经济指标具有较高的相关性。

资金转移定价(Fund transfer pricing,FTP),是指在银行内部,对资金使用部门收取利息的同时,向资金提供部门支付利息所形成的定价机制。

即资金在银行内部不同部门、不同产品、不同机构之间流动时所产生的价格(白雪峰,2009)。

资金转移定价(FTP)是银行管理会计体系中的重要环节,它是银行进行产品、客户以及部门维度盈利性分析的基础。

关于FTP的原理描述多有文章涉及,本文不再重复。

虽然FTP的理论框架较为简单,但在实际应用当中还是存在一些较为复杂的问题。

因此,本文基于资金转移定价理论,着重讨论了银行在建立FTP体系时应当注意的四个关键性问题,并进行了举例分析:首先,探讨了应该制定一条还是多条资金转移定价曲线的问题;其次,探讨了应该如何选择恰当的FTP方法;再次,讨论了两种FTP的概念和运用:原始期限FTP和剩余期限FTP;最后,研究了FTP价格的确定——FTP价格应当覆盖的风险有哪些。

二、FTP曲线的制定在FTP体系的构建过程当中,FTP曲线的制定是第一步。

面对种类繁多的金融市场和金融产品,应当选择哪个市场、哪个产品的收益率曲线作为银行自己的FTP曲线是一个十分重要的问题。

从国内目前货币市场的现状而言,就存在有银行间债券回购、银行间同业拆借、交易所债券回购、低风险短期融资券发行与转让等短期资金市场,中长期央行票据、债券发行市场等中长期资金市场以及人民币存贷款市场等。

不同的货币市场由于存在市场分割和市场规模的区分,往往各自具有其相应的市场利率曲线,人民币存贷款市场更是一个受到利率管制的市场,其基准利率曲线具有受到政府管制的特殊性。

吴晓辉(2008)提出:在目前的市场环境中,应当采用二元思路来制定FTP曲线,对于人民币存贷款市场,应当依据央行的存贷款基准利率来制定FTP曲线。

本文认为当银行为不同的市场活动中所产生的资产或负债制定FTP价格时,应当以所在市场的利率曲线为依据,即为银行所涉足的各个市场分别制定FTP曲线。

中国的基准利率中国的基准利率是指全国银行间同业拆借利率(简称SHIBOR)和人民银行公开市场操作中标准券的收益率。

它们是中国金融市场上的两个重要基准利率。

下面,我们就来分步骤详细了解中国的基准利率。

第一步:SHIBORSHIBOR是指全国银行间同业拆借市场的利率水平。

它可以反映出市场上资金流动的情况,也是市场资金供求的平衡点。

SHIBOR被广泛用于银行的贷款、借款、理财等金融产品的定价。

SHIBOR交易时间为北京时间每天上午9点至下午4点30分。

SHIBOR分为7天、14天、1个月、3个月、6个月和1年等不同期限的利率指数。

一般来说,以短期SHIBOR为基准利率的理财产品收益率相对较低,而以长期SHIBOR为基准利率的理财产品收益率相对较高。

SHIBOR的变动对于整个银行间市场和市场上的各种金融产品都具有重要的影响。

第二步:中标收益率中标收益率是指人民银行公开市场操作中标准券的收益率。

人民银行通过开展公开市场操作来控制市场利率水平,而中标收益率就是市场上最新的基准利率。

中标收益率的种类有很多,包括央行票据、国债、国开债、政策性银行债券等等。

这些债券的期限不同,中标收益率也会因此而不同。

中标收益率受政策影响较大,如货币政策的利率调整和市场风险等因素,都可能影响中标收益率的波动。

第三步:影响基准利率的因素影响中国基准利率的因素有很多,其中包括货币政策、通胀压力、经济发展状况、国际市场变化等。

货币政策是影响基准利率的主要因素,人民银行通过调整央行票据和公开市场操作等手段来控制市场利率水平。

通胀压力也会影响基准利率的调整,当通胀压力较大时,人民银行会采取加息的政策措施,以此来抑制通胀。

经济发展状况也会对基准利率产生影响,当经济发展较快时,人民银行可能会采取升息的政策措施,以此来维持市场稳定。

国际市场变化同样会影响基准利率的波动,如美国联邦基金利率的变化等。

综上所述,中国的基准利率是由SHIBOR和中标收益率组成的,它们是市场上的两个重要基准利率。

【干货细读】Shibor异动之谜2013-12-06华尔街见闻如果您尚未关注见闻,您可以点击标题下方的“华尔街见闻→”关注我们。

近期,关于上海银行间同业拆放利率(Shibor)的种种异动,引起了市场人士的关注。

3月期SHIBOR近期走势与回购利率异常背离,最高相差200个基点,其背后是银行悬殊的报价。

数据显示:从今年10月下旬至今,在18家Shibor报价行中,各行对3月期Shibor的报价迥异:多数时间,除了农行和交行每日报价在6%以上外,其余各家银行的报价均在4.75%左右,后者大幅低于同期3月回购利率逾200个基点。

平日变动很少的3月Shibor利率在周四大涨近11个基点,录得6月20日“钱荒”以来的单日最大涨幅,但昨日同期3月回购利率却下跌了6个基点。

不仅3月Shibor利率持续低于2周品种,而且各家银行的报价也相差甚大,如3月Shibor的最高报价行与最低报价行相差竟高达220个基点。

以12月4日为例,当日11:30公布的当天3月Shibor利率为4.78%。

其中,在所有18家银行的报价中,除了两家银行报价在6%以上,其余16家商业银行的报价均在4.5%至5.1%之间,大幅低于前日质押式回购3月期品种6.78%的利率。

其中,农行对当日3月Shibor报6.65%,交行报6.20%。

而其余各商业银行中,报价最低的为某大行,12月4日的3月Shibor 报价仅为4.50%,与报价最高的农行竟相差215个基点。

值得一提的是,5日华夏银行也加入到高报价行列,当日报6.60%。

按照央行发布的《上海银行间同业拆放利率(Shibor)实施准则》,各家银行的Shibor报价应基于市场情况的报价,且报价行当日货币市场交易利率,都应以其报价利率为基准。

上海证券报引述上海某券商固定收益部总监表示,近期市场上长端利率上行较快,但Shibor 的长端利率却一直没动,的确引起了市场对此的众多猜测。

另一位长期观察Shibor利率的银行人士表示,“平常Shibor与回购利率相差10-20个基点还算正常,但最近则最高相差200个基点,就有些匪夷所思。

日期曲线名称价格类型1M3M6M9M1Y 2013-9-18SHIBOR_1W利率互换定盘曲线报卖价 4.0860 4.0990 4.0970 4.0805 4.0645 2013-9-22SHIBOR_1W利率互换定盘曲线报卖价 4.0795 4.1127 4.1103 4.0978 4.0877 2013-9-23SHIBOR_1W利率互换定盘曲线报卖价 4.1596 4.1826 4.1610 4.1396 4.1222 2013-9-24SHIBOR_1W利率互换定盘曲线报卖价 4.1985 4.1954 4.1536 4.1041 4.0838 2013-9-25SHIBOR_1W利率互换定盘曲线报卖价 4.1823 4.1092 4.0883 4.0653 4.0444 2013-9-26SHIBOR_1W利率互换定盘曲线报卖价 4.0922 4.0580 4.0355 4.0110 4.0095 2013-9-27SHIBOR_1W利率互换定盘曲线报卖价 4.0803 4.0503 4.0188 4.0095 4.0016 2013-9-29SHIBOR_1W利率互换定盘曲线报卖价 4.0761 4.0492 4.0167 4.0098 4.0020 2013-9-30SHIBOR_1W利率互换定盘曲线报卖价 4.0915 4.0533 4.0184 4.0088 4.0015 2013-10-8SHIBOR_1W利率互换定盘曲线报卖价 4.1533 4.1074 4.0682 4.0133 4.0070 2013-10-9SHIBOR_1W利率互换定盘曲线报卖价 4.2156 4.1367 4.1040 4.0739 4.0577 2013-10-10SHIBOR_1W利率互换定盘曲线报卖价 4.2341 4.1242 4.0950 4.0577 4.0385 2013-10-11SHIBOR_1W利率互换定盘曲线报卖价 4.1967 4.1027 4.0777 4.0391 4.0148 2013-10-12SHIBOR_1W利率互换定盘曲线报卖价 4.2075 4.0951 4.0636 4.0331 4.0137 2013-10-14SHIBOR_1W利率互换定盘曲线报卖价 4.1740 4.0873 4.0550 4.0245 4.0103 2013-10-15SHIBOR_1W利率互换定盘曲线报卖价 4.1260 4.0788 4.0469 4.0225 4.0060 2013-10-16SHIBOR_1W利率互换定盘曲线报卖价 4.0200 3.9733 3.9512 3.9360 3.9103 2013-10-17SHIBOR_1W利率互换定盘曲线报卖价 4.0286 3.9821 3.9705 3.9540 3.9509 2013-10-18SHIBOR_1W利率互换定盘曲线报卖价 4.0535 4.0070 3.9941 3.9861 3.9754。

Shibor指数什么是Shibor指数?Shibor(上海银行同业拆借利率)是中国金融市场上的一种利率指标,用于衡量中国市场上的短期资金利率水平。

Shibor指数是根据银行间同业拆借市场上的实际交易情况计算得出的,是中国金融市场中最权威的短期利率指标之一。

Shibor指数的分类Shibor指数分为不同期限的利率,最常见的就是隔夜利率、一周利率、一月利率等等。

不同期限的Shibor利率反映了市场上不同期限的短期资金供求状况和利率水平。

Shibor指数的计算方法Shibor指数的计算是由中国货币市场交易所(China Foreign Exchange Trade System & National Interbank Funding Center)负责进行的。

该机构每天通过综合考虑银行间同业拆借市场上各个期限的拆借交易数据,按照加权平均法计算出当日的Shibor指数。

具体计算过程如下:1.获取银行间同业拆借市场上不同期限的拆借交易数据。

2.剔除极值数据和异常交易,确保数据的有效性和可靠性。

3.对剩余交易数据按照加权平均法进行加权平均,得出每个期限的拆借利率。

4.最终得出各个期限的Shibor利率。

Shibor指数的作用Shibor指数在中国金融市场中具有重要的作用:1.宏观经济调控:Shibor指数可以作为中国央行货币政策调控的重要参考指标之一。

通过监控Shibor指数的走势,央行可以了解市场上的短期资金供求情况和市场利率水平,从而采取相应的货币政策措施。

2.资金成本测算:Shibor指数是市场上短期资金的利率水平,对银行和金融机构来说具有实际的参考意义。

通过监控Shibor指数的变动,银行可以了解到市场上的资金成本,从而合理定价、进行资产负债管理。

3.金融产品定价:很多金融产品的利率水平都与Shibor指数有关。

比如一些浮动利率的贷款和债券,其利率常常是Shibor利率加上一个固定的点差。