华润集团6S管理体系案例

- 格式:ppt

- 大小:958.50 KB

- 文档页数:46

案例:全面预算管理的系统化实施探索——华润公司运行6S管理体系全面预算管理作为对现代工商企业成熟与发展起过重大推动作用的管理系统,是企业内部管理控制的一种主要方法。

这一方法自从上个世纪20年代在美国的通用电气、杜邦、通用汽车公司产生之后,很快就成了大型工商企业的标准作业程序。

从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能为一体的一种综合贯彻企业经营战略的管理机制,全面预算管理已处于企业内部控制的核心地位。

正如著名管理学家戴维·奥利所说的,全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法之一。

我国长期实行计划经济,企业计划可谓由来已久,但这种计划不是以市场为导向,没有建立在预测与决策的基础上,因而不属于全面预算管理的范畴。

随着改革开放的逐渐深入和市场经济体制的逐步建立,企业管理控制的目标从完成生产的品种、产量计划,逐渐转移到追求企业经济效益、实现企业价值最大化上来。

全面预算管理由此不断引起重视,并在实现企业经营目标上发挥着越来越重要的作用,甚至被放到企业经营机制和战略管理的高度来加以认识,从而在实践中被一些企业大力推行。

2000年9月国家经贸委发布的《国有大中型企业建立现代企业制度和加强管理的基本规范(试行)》明确提出企业应建立全面预算管理制度;2001年4月,财政部发布的《企业国有资本与财务管理暂行办法》要求企业应当实行财务预算管理制度;2002年4月,财政部发布的《关于企业实行财务预算管理的指导意见》,进一步提出了企业应实行包括财务预算在内的全面预算管理。

这些行政规章的颁行,标志着全面预算管理这一科学的管理理念已在我国得到广泛认同,并进入到规范和实施阶段。

一、全面预算管理的系统化认识全面预算是由一系列预算按其经济内容及其相互关系有序排列组成的有机整体,主要包括营业预算、资本支出预算和财务预算等内容,各部分预算前后衔接、互相勾稽。

企业生产经营的全面预算是以企业经营目标为出发点,以市场需求的研究和预测为基础,以销售预算为主导,进而包括生产、成本和现金收支等各方面,并落实到生产经营活动对企业财务状况和经营成果的影响,最后以预计财务报表作为终结。

华润【以平衡计分卡为核心工具的6S集团管控体系】华润集团人力资源总监喻春林2004年华润集团于2003年将平衡计分卡与原6S集团管控体系链接,通过导入平衡计分卡集团战略规划来补充原有的6S集团管控体系。

华润集团总部为此开展了各级领导团队的培训,培训主题内容是【以BSC核心工具的6S集团管控体系】。

同时集团总部还组织各利润中心、职能部门心围绕其战略制订《战略地图》、《平衡计分卡》,并将战略转化为KPI指标考核和行动方案,促使集团、利润中心与职能战略“目标”与“行动计划”落地。

而以平衡计分卡为核心工具的6S集团管控体系的具体内容是:1.利润中心战略管控体系将集团及属下公司按集团战略管控要求划分为战略业务单元(SBU)- 利润中心,各利润中心业务战略执行都能按集团战略管控的要求进行追踪、检讨。

在利润中心战略管控体系中,只有符合华润集团整体战略要求的业务单元,才可能进入SBU序列。

利润中心战略管控体系建设的意义在于:每个SBU都可以根据自身的竞争战略编制、管理其独立的《战略地图》、《平衡计分卡》,它们都是可独立制定、执行并衡量战略的基本战略单元。

2.利润中心全面预算体系在利润中心全面推行全面预算管理,将各利润中心《战略地图》、《平衡计分卡》中所要实现的中长期财务与非财务目标值,如净资产回报率、利润、主营业务收入、市场占有率等通过预算层层分解,分解为年度、季度与月度指标,并最终落实到利润中心的每个部门与员工身上,确保利润中心乃至整个集团的战略目标的实现。

利润中心全面预算体系以《战略地图》、《平衡计分卡》为基础,兼顾长、中、短期业务经营目标,上下结合不断反复修正,成为保证集团战略实现的重要手段。

3.利润中心管理报告体系集团的整个管理报表应当是一个层次清晰内容直观的内部报表,能够反映每一个利润中心的战略执行情况。

利润中心管理报告能有效地对《战略地图》、《平衡计分卡》进行追踪、检讨,确保集团总部和利润中心可以同时监测战略目标与行动计划的执行情况。

华润公司运行6S管理体系-管理资料全面预算管理作为对现代工商企业成熟与发展起过重大推动作用的管理系统,是企业内部管理控制的一种主要方法,。

这一方法自从上个世纪20年代在美国的通用电气、杜邦、通用汽车公司产生之后,很快就成了大型工商企业的标准作业程序。

从最初的计划、协调,发展到现在的兼具控制、激励、评价等功能为一体的一种综合贯彻企业经营战略的管理机制,全面预算管理已处于企业内部控制的核心地位。

正如著名管理学家戴维?奥利所说的,全面预算管理是为数不多的几个能把组织的所有关键问题融合于一个体系之中的管理控制方法之一。

我国长期实行计划经济,企业计划可谓由来已久,但这种计划不是以市场为导向,没有建立在预测与决策的基础上,因而不属于全面预算管理的范畴。

随着改革开放的逐渐深入和市场经济体制的逐步建立,企业管理控制的目标从完成生产的品种、产量计划,逐渐转移到追求企业经济效益、实现企业价值最大化上来。

全面预算管理由此不断引起重视,并在实现企业经营目标上发挥着越来越重要的作用,甚至被放到企业经营机制和战略管理的高度来加以认识,从而在实践中被一些企业大力推行。

2000年9月国家经贸委发布的《国有大中型企业建立现代企业制度和加强管理的基本规范》明确提出企业应建立全面预算管理制度;2001年4 月,财政部发布的《企业国有资本与财务管理暂行办法》要求企业应当实行财务预算管理制度;2002年4月,财政部发布的《关于企业实行财务预算管理的指导意见》,进一步提出了企业应实行包括财务预算在内的全面预算管理。

这些行政规章的颁行,标志着全面预算管理这一科学的管理理念已在我国得到广泛认同,并进入到规范和实施阶段。

一、全面预算管理的系统化认识全面预算是由一系列预算按其经济内容及其相互关系有序排列组成的有机整体,主要包括营业预算、资本支出预算和财务预算等内容,各部分预算前后衔接、互相勾稽。

企业生产经营的全面预算是以企业经营目标为出发点,以市场需求的研究和预测为基础,以销售预算为主导,进而包括生产、成本和现金收支等各方面,并落实到生产经营活动对企业财务状况和经营成果的影响,最后以预计财务报表作为终结。

华润6S体系多元化扩张中的集团管控对于中国企业来说,成为世界500强的一员,构建像GE一样的企业帝国长久以来一直是每个胸怀大志的企业家的梦想,甚至有的民营企业家直白的说:“企业不能做大做强,我就睡不着觉。

”集团化是往往是一个企业走向产业扩张形成企业帝国咽喉要道,集团化,必须面对的一个根本的问题就是集团化的主要优势是什么?形成如果终极答案是战略协同的话,那么为什么华润的战略协同为什么如此困难。

以贸易起家的华润,凭借资本实力和并购手段,在大陆产业界驰骋纵横,转型为集团化、多产业的大型控股集团。

经过大规模的并购扩张,目前华润的业务范围涉及房地产、啤酒、能源电力、纺织等诸多领域,在华润系内存在9大行业,25个利润中心的繁杂业务。

多元化扩张造成了华润集团旗下业务地域上分布广、产业跨度大、业务关联度低、集团公司管理复杂化的困难局面。

在出现问题之后,华润2019年引入6S集团公司管理体系,加强对子公司的财务管控。

在2019年开始引入BSC加强了对利润中心的战略管理,弥补原来6S的不足,增强集团的战略协同性。

同时确定集团总部的职能与利润中心的职责定位之后,形成了“集团多元化、利润中心专业化”投资控股型的集团管控体系。

这样华润集团就像一个车轮,所属的利润中心就像车轮的辐条,车轮的整体性和辐条的刚性、柔性有机结合起来,驱动华润这辆庞大的战车南征北战。

图1 华润目前集团化的集团公司组织架构多元化征程华润公司成立于1948年新中国成立前夕,他饱受惊涛洗礼,因此“华润“两字亦涵盖了“中国大地,雨露滋润”之意。

华润集团在建国后的前30多年历史中,执行中央的对外贸易政策,在香港主要从事内地商品在港本销业务和海外商品向内地转口业务,是国有特大型对外贸易公司,贸易额一度占全国进出口总额的三分之一。

1983年,华润公司改组为华润集团,成为集团化的综合性大型企业。

华润作为总部设在香港的中资企业,在大陆引起广泛关注,缘起于华润上世纪90年代中期在地产界收购深圳万科和北京华远;在啤酒行业把沈阳雪花、四川蓝剑、浙江钱啤等37家啤酒企业的控股权收入囊中。

中国商业地产创新案例研究之华润置地研究——华润置地6S+BSC管控模式核心提示:1999年,华润集团对华润置地等利润中心高调推行6S管理体系,目的不仅要解决财务管理方面的问题,还要解集团以往经营中存在的约束机制不健全、管理信息反馈不及时、财务及经营风险控制不到位等问题。

比如,在集团对华润置地的实际管理过程中,华润集团和华润置地同时监测战略目标与业务经营目标执行过程和结果。

报告引言:1999年,华润集团对华润置地(专题阅读)等利润中心高调推行6S管理体系,目的不仅要解决财务管理方面的问题,还要解集团以往经营中存在的约束机制不健全、管理信息反馈不及时、财务及经营风险控制不到位等问题。

比如,在集团对华润置地的实际管理过程中,华润集团和华润置地同时监测战略目标与业务经营目标执行过程和结果。

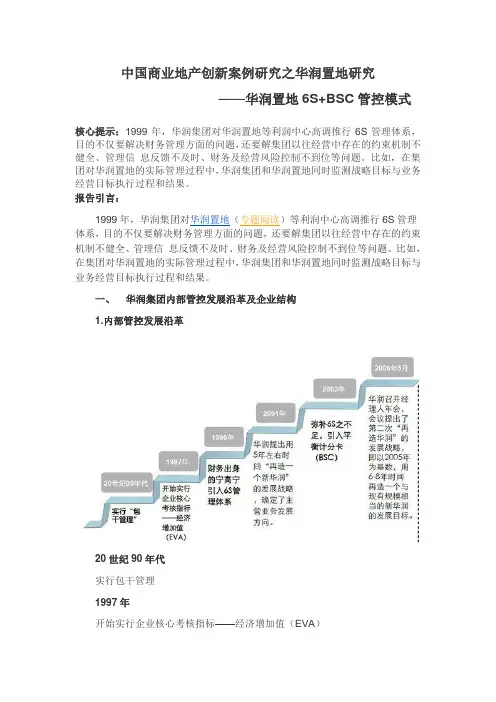

一、华润集团内部管控发展沿革及企业结构1.内部管控发展沿革20世纪90年代实行包干管理1997年开始实行企业核心考核指标——经济增加值(EVA)1999年财务出身的宁高宁引入6S管理体系2001年华润提出用5年左右时间“再造一个新华润”的发展战略,确定了主营业务发展方向2003年弥补6S之不足,引入平衡计分卡(BSC)2006年5月华润召开经理人年会,会议提出了第二次“再造华润”的发展战略,即以200 5年为基数,用6-8年时间再造一个与现有规模相当的新华润的发展目标2.华润集团当前企业结构二、华润集团的6S1.华润6S战略管理体系构成6S战略管理体系最初可以定位为全面预算管理系统,目前成为华润的战略管理体系。

2003年,华润在6S管理体系融入了平衡计分卡的战略思想。

6S涵盖战略管理的基本思想,既是一个行业分类组合体系,也是一个全面预算管理体系,是一个综合信息管理体系,也是一个业务监测体系,还是一个评价与考核体系。

建立在战略管理理论的基础之上,以战略业务单元为出发点,以全面预算为切入点,以管理信息为关注点,以内部审计为支持点,以评价考核为落脚点,最终确立以战略为中心的管理系统。

华润集团:6S管理*Prof. Dennis Campbell, Prof. David Lane1992年走向资本市场是公司发展史上的重要里程碑。

公司上市后,面对分析师的关注,我们必须系统考虑业绩的衡量和评估。

我们开始从资本的角度审视公司的经营。

——宋林(charlie song Lin),华润(集团)有限公司总栽 通过6S管理制度,我们掌握了每一利润中心的战略、战略执行情况,以及我们可以用来监督战略执行的主要业绩指标。

——蒋伟,华润(集团)有限公司董事及首席财务官 华润(集团)有限公司(CRC)是一家中资企业集团,总部位于香港。

20世纪70年代后期之前,华润集团一度是中国为数不多的对外贸易窗口之一。

2006年,该集团经改制成为高效的多元化上市控股公司,旗下有18个利润中心,6个上市公司,涉足全国八大经济领域。

2005年年底,华润集团在全球范围内拥有10万名雇员,所控制的资产达1350亿港元(按l美元=7.8港元计算)。

在—个传统国有企业中推行效率、生产力、管理和控制理念,这意味着诸多方面的变革。

华润集团财务总监蒋伟负责多方面的监管,包括众多华润集团资产的上市、将各利润中心的财务衡量方法标准化、将管理重心由个别利润中心转向总体公司战略,以及最近减少利润中心、针对“人口推动型”中国增长战略对公司进行重新定位等。

为在庞大的华润集团内推动变革,蒋伟从1999年开始实施华润集团所称的*注: 本案例由哈佛大学版权所有, 仅供合肥工业大学MBA战略管理课程讨论使用。

“6S管理”制度,华润集团由此取得了卓越的财务业绩,其销售利润和经营利润的累积年增长率分别达到16%和17%(见附1)。

但蒋伟觉得卓越的财务业绩只是6S制度的目标之一。

他认为,对于促进华润集团的所有利润中心打造战略导向型企业文化,6S制度也同样重要。

蒋伟希望,“如果人人都参与战略制定,华润集团就能创造出优秀的企业文化,从集团公司到各利润中心的管理层,人人都时时考虑着战略的贯彻”。

多元化企业集团管理控制体系的整合观——基于华润集团6S的案例分析多元化企业集团管理控制体系的整合观——基于华润集团6S的案例分析一、引言多元化企业集团是指在不同行业、不同领域拥有多家企业的大型组织。

由于各个子企业之间的业务差异和运营模式的多样性,如何实现多元化企业集团的有效管理和控制成为了一个重要的课题。

本文将以华润集团为案例,探讨其多元化企业集团管理控制体系的整合观,主要聚焦于华润集团在实施6S管理方式上的经验与启示。

二、多元化企业集团的管理挑战在多元化企业集团中,不同子企业可能存在相互独立的运作模式和管理制度,造成资源浪费、互相竞争甚至利益冲突的问题。

此外,集团总部与子企业之间的信息沟通和管理协调也存在困难,导致难以实现整体效益最大化。

因此,如何统一管理多元化企业集团,成为企业高级管理层需要解决的问题。

三、华润集团的6S管理方式介绍华润集团是一家跨国企业集团,拥有多个子企业,涉及能源、房地产、制造等多个领域。

为了实现集团整体运营的高效性和规范性,华润集团引入了6S管理方式。

6S管理方式是一种注重整理、整顿、清扫、清洁、素养和自律六个层面的管理方式,旨在通过规范和优化企业内部的各个环节,提高工作效率,增强企业的竞争力。

四、6S管理方式在华润集团的应用华润集团将6S管理方式应用于各个子企业,通过在日常工作中倡导整理、整顿、清扫、清洁、素养和自律的原则,达到优化企业内部管理和提高员工素质的目的。

(一)整理整理是指对企业内部的物品、设备和文件等进行规划和整合。

华润集团在各个子企业中推行统一的仓库管理系统和文件归档方案,以确保物品和文件的有序存放和查找,提高效率。

(二)整顿整顿是指对企业内部流程和制度的规范和优化。

华润集团通过推行标准化的流程和制度,消除浪费和冗余,提高工作效率和质量。

(三)清扫清扫是指对企业内部环境的清洁和整洁。

华润集团在各个子企业中推行定期清扫制度,确保工作环境的清洁和舒适,提高员工的工作积极性和效率。