政府与非营利组织会计 概述

- 格式:ppt

- 大小:602.50 KB

- 文档页数:63

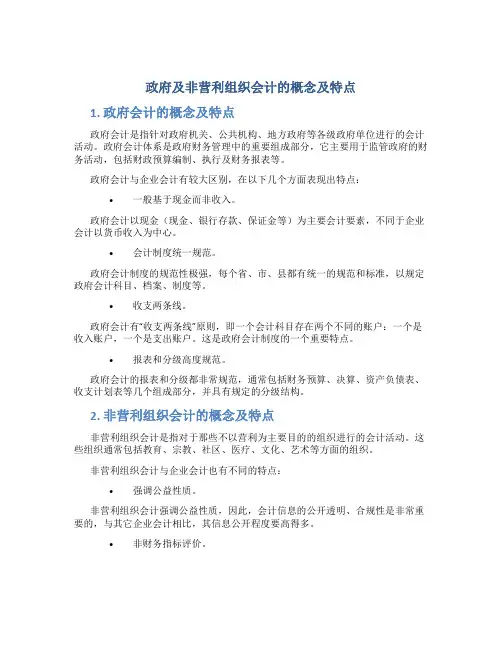

政府及非营利组织会计的概念及特点1. 政府会计的概念及特点政府会计是指针对政府机关、公共机构、地方政府等各级政府单位进行的会计活动。

政府会计体系是政府财务管理中的重要组成部分,它主要用于监管政府的财务活动,包括财政预算编制、执行及财务报表等。

政府会计与企业会计有较大区别,在以下几个方面表现出特点:•一般基于现金而非收入。

政府会计以现金(现金、银行存款、保证金等)为主要会计要素,不同于企业会计以货币收入为中心。

•会计制度统一规范。

政府会计制度的规范性极强,每个省、市、县都有统一的规范和标准,以规定政府会计科目、档案、制度等。

•收支两条线。

政府会计有“收支两条线”原则,即一个会计科目存在两个不同的账户:一个是收入账户,一个是支出账户。

这是政府会计制度的一个重要特点。

•报表和分级高度规范。

政府会计的报表和分级都非常规范,通常包括财务预算、决算、资产负债表、收支计划表等几个组成部分,并具有规定的分级结构。

2. 非营利组织会计的概念及特点非营利组织会计是指对于那些不以营利为主要目的的组织进行的会计活动。

这些组织通常包括教育、宗教、社区、医疗、文化、艺术等方面的组织。

非营利组织会计与企业会计也有不同的特点:•强调公益性质。

非营利组织会计强调公益性质,因此,会计信息的公开透明、合规性是非常重要的,与其它企业会计相比,其信息公开程度要高得多。

•非财务指标评价。

非营利组织会计注重绩效评价,但是非财务指标(如社会影响、社会效益)评价要高于财务指标。

这是因为这些组织不需要为股东或投资者等负责,他们需要为社会的整体福祉负责。

•执行外部资助计划的会计标准。

非营利组织会计的会计基础标准大多数是在执行外部资助计划中制定的。

这还衍生出专门的资助管理、财务管理等部门,而这些部门大多由志愿者、捐赠者和财务专业人士组成。

3. 政府与非营利组织会计的关系两者之间存在很大的关系,唯一的例外是,毋庸置疑,它们的主要目的是不同的。

但是,两者的财务目标和财政目标都是为了服务公众。

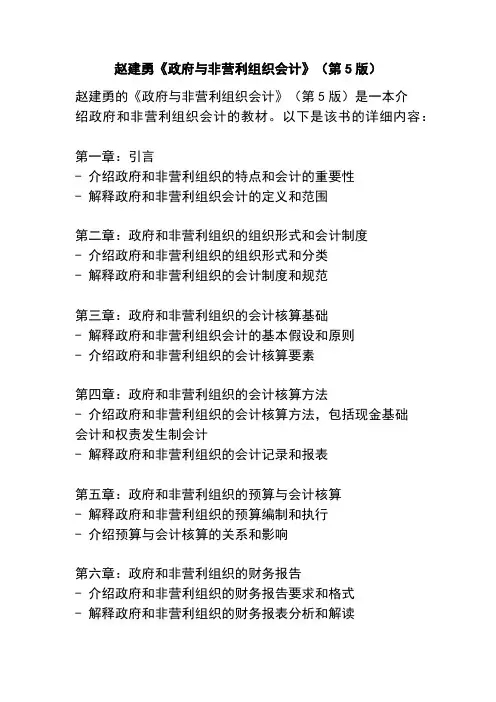

赵建勇《政府与非营利组织会计》(第5版)赵建勇的《政府与非营利组织会计》(第5版)是一本介绍政府和非营利组织会计的教材。

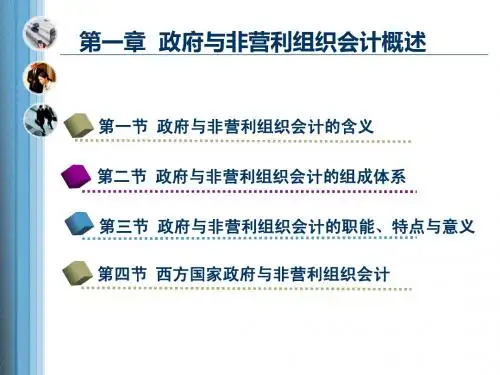

以下是该书的详细内容:第一章:引言- 介绍政府和非营利组织的特点和会计的重要性- 解释政府和非营利组织会计的定义和范围第二章:政府和非营利组织的组织形式和会计制度- 介绍政府和非营利组织的组织形式和分类- 解释政府和非营利组织的会计制度和规范第三章:政府和非营利组织的会计核算基础- 解释政府和非营利组织会计的基本假设和原则- 介绍政府和非营利组织的会计核算要素第四章:政府和非营利组织的会计核算方法- 介绍政府和非营利组织的会计核算方法,包括现金基础会计和权责发生制会计- 解释政府和非营利组织的会计记录和报表第五章:政府和非营利组织的预算与会计核算- 解释政府和非营利组织的预算编制和执行- 介绍预算与会计核算的关系和影响第六章:政府和非营利组织的财务报告- 介绍政府和非营利组织的财务报告要求和格式- 解释政府和非营利组织的财务报表分析和解读第七章:政府和非营利组织的财务管理- 解释政府和非营利组织的财务管理原理和方法- 介绍政府和非营利组织的资金管理和投资决策第八章:政府和非营利组织的内部控制- 介绍政府和非营利组织的内部控制制度和要求- 解释内部控制的目的和实施方法第九章:政府和非营利组织的审计与评价- 解释政府和非营利组织的审计原则和程序- 介绍政府和非营利组织的绩效评价和质量管理第十章:政府和非营利组织会计的发展与前景- 回顾政府和非营利组织会计的发展历程- 展望政府和非营利组织会计的未来发展趋势以上是《政府与非营利组织会计》(第5版)的详细内容概述,该书旨在帮助读者理解政府和非营利组织会计的基本理论和实践,提供相关的案例和实例以加深理解。

政府与非营利组织会计会计是一个关键的管理工具,无论是在政府机构还是非营利组织中都起着重要的作用。

政府与非营利组织会计有其独特的特点和规定,本文将探讨这些特点,并重点讨论政府与非营利组织在会计领域中所面临的共同问题。

一、政府会计政府会计是指政府机构中用于记录和报告财务信息的会计体系。

政府会计与商业会计有着一些区别,其中最大的区别在于目标和目的的不同。

商业会计旨在提供有关企业经济活动的信息,以便决策者作出明智的商业决策;而政府会计的目标则是提供有关政府资源的使用情况以及公共资金的流动和使用情况的信息,以便实现公共目标和使决策者对公共资源的使用有明确的了解。

政府会计面临的挑战之一是公共资金的来源多样性。

政府通常依靠税收、借款、捐赠等多种方式来获得资金,这就使政府会计的记录和报告变得复杂。

另一个挑战是政府机构的规模和复杂性。

与商业企业相比,政府机构往往更大更庞大,从而带来更多的财务交易和记录需求。

政府会计的一个重要方面是预算。

政府机构通常会制定并执行预算来管理资金的流动和使用。

预算在政府会计中起着至关重要的作用,它不仅有助于控制开支,还可以衡量政府的财务绩效。

二、非营利组织会计非营利组织会计是指用于记录和报告非营利组织财务信息的会计体系。

与政府会计类似,非营利组织会计的目标也不同于商业会计。

非营利组织会计旨在提供有关组织的财务信息,以满足潜在的捐款人、监管机构和其他利益相关者的需求。

与政府会计相比,非营利组织会计的一个显著特点是捐赠收入的重要性。

非营利组织通常依靠捐款和补助等来获得资金,并用于实现其宗旨和目标。

因此,非营利组织会计需要确保准确记录和报告这些捐赠资金,以保证捐款人和利益相关者对组织的财务状况有充分的了解。

此外,非营利组织会计还需要面对资金用途的限制性。

很多捐款都是有具体用途和条件的,非营利组织在会计处理时需要确保这些资金得到正确的分配和使用。

三、政府与非营利组织会计的共同问题政府与非营利组织会计在某些方面面临着相似的问题。