销毁

(1)单位档案管理机构编制会计档案销毁清册 (2)相关负责人在会计档案销毁清册上签署意见 (3)单位档案管理机构和会计管理机构共同派员销毁

电子会计档案的销毁还应当符合国家有关电子档案的规定 ,并由单位档案管理机构、会计管理机构和信息系统管理机 构共同派员监销。

不得销毁的会计档案 (1)保管期满但未结清的债权债务会计凭证; (2)涉及其他未了事项的会计凭证不得销毁。

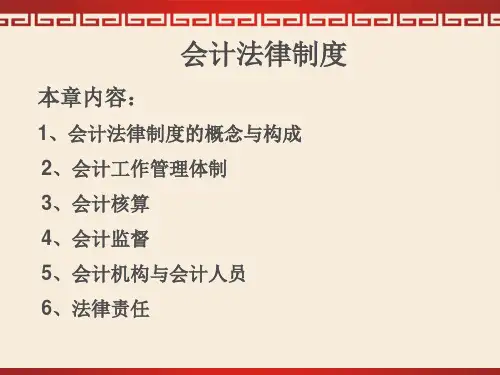

第2节 会计核算与监督

一、会计核算 二、会计档案管理

三、会计监督

一、会计核算

(一)会计核算概述

会计核算是会计工作的基本职能之一,是会计工作的重要环节。

(二)会计核算基本要求

1.依法建账 各单位应当按照《会计法》的规定设置会计账簿,不得违反 规定私设会计账簿,账外设账。 2.根据实际发生的经济业务进行会计核算。 根据实际发生的经济业务,取得可靠的凭证,并据此登记账 簿,编制财务会计报告,形成符合质量标准的会计资料。

Notice: 纸质会计档案应当单独抽出立卷,电子会计档案单独转存,保

管到未了事项完结时为止。 单独抽出立卷或转存的会计档案,应当在会计档案鉴定意见书

、会计档案销毁清册和会计档案保管清册中列明。

特殊情况 档案处置

1.分立,原存续单位 统一保管,其他方查 阅复制。

2.单位合并 合并后单位统一保管

3.建设单位项目建设 会计档案的交接

二、会计档案管理

内容

归档

移交

利用 销毁

保管期限

特殊情况档 案处置

会计凭证

会计帐簿

内容

财务会计报告

其他会计资料:银行存款余额调节表、银行对账单、

纳税申报表

【注意】:各单位的预算、计划、制度等文件材料属于文书档 案,不属于会计档案。