《第三章 税收法律制度》第一节 税收概述

- 格式:ppt

- 大小:584.50 KB

- 文档页数:53

第三章税收法律制度第一节税收概述一、.税收的作用:税收具有组织收入、调节经济、维护国家政权和维护国家利益等方面的作用二、税收具有强制性、无偿性和固定性三个特征。

三、税收的分类1.按征税对象分类,可将全部税收划分为流转税类、所得税类、财产税类、资源税类和行为税类五种类型。

2.按征收管理的分工体系分类,可分为工商税类、关税类。

(1)工商税类——由税务机关负责征收管理(绝大部分)。

(2)关税类——由海关负责征收管理(进出口关税、进口环节增值税、消费税等)。

关税是中央财政收入的重要来源,也是国家调节进出口贸易的主要手段。

3.按照税收征收权限和收入支配权限分类,可分为中央税、地方税,中央地方共享税。

4.按照计税标准不同进行的分类,可分为从价税、从量税和复合税。

(掌握)(1)从价税是以征税对象价格为计税依据,其应纳税额随商品价格的变化而变化,能充分体现合理负担的税收政策,从价税实行比例税率和累进税率。

(2)从量税是以征税对象的数量、重量、体积等作为计税依据,其课税数额与征税对象数量相关而与价格无关。

(3)即采用从量税和从价税同时征收的一种方法。

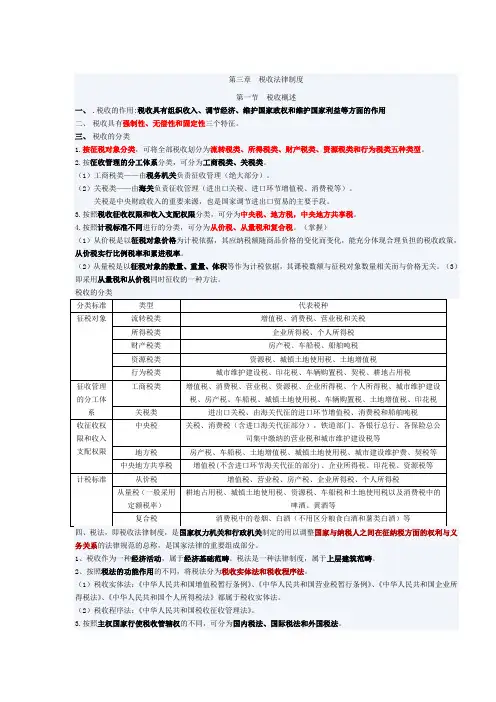

税收的分类分类标准类型代表税种征税对象流转税类增值税、消费税、营业税和关税所得税类企业所得税、个人所得税财产税类房产税、车船税、船舶吨税资源税类资源税、城镇土地使用税、土地增值税行为税类城市维护建设税、印花税、车辆购置税、契税、耕地占用税征收管理的分工体系工商税类增值税、消费税、营业税、资源税、企业所得税、个人所得税、城市维护建设税、房产税、车船税、城镇土地使用税、车辆购置税、土地增值税、印花税关税类进出口关税、由海关代征的进口环节增值税、消费税和船舶吨税收征收权限和收入支配权限中央税关税、消费税(含进口海关代征部分),铁道部门、各银行总行、各保险总公司集中缴纳的营业税和城市维护建设税等地方税房产税、车船税、土地增值税、城镇土地使用税、城市建设维护费、契税等中央地方共享税增值税(不含进口环节海关代征的部分)、企业所得税、印花税、资源税等计税标准从价税增值税、营业税、房产税、企业所得税、个人所得税从量税(一般采用定额税率)耕地占用税、城镇土地使用税、资源税、车船税和土地使用税以及消费税中的啤酒、黄酒等复合税消费税中的卷烟、白酒(不用区分粮食白酒和薯类白酒)等四、税法,即税收法律制度,是国家权力机关和行政机关制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律规范的总称,是国家法律的重要组成部分。

第三章税收法律制度第一节税收的概述一、单选题1、下列税种中,属于财产税的是()A、营业税B、房产税C、个人所得税D、车辆购置税2、我国税收立法权规定地方政府有权制定的是()A、税收法律B、地方性税收法规C、部门规章D、地方规章3、下列选项中,不属于税收特征的是()A、无偿性B、固定性C、强制性D、不固定性4、按课税对象的单位直接规定固定征税数额的税率是()A、比例税率B、累进税率C、定额税率D、幅度税率5、我国企业所得税适用的税率属于()A、比例税率B、超额累进税率C、定额税率D、超率累进税率6、下列选项中,税收的分类不属于按征税对象分类的是()A、关税B、所得税C、行为税D、流转税7、下列税种中,属于流转税的是()A、个人所得税B、车辆购置税C、消费税D、契税8、下列税种中采用超率累进税率方式征收的是()A、增值税B、城镇土地使用税C、个人所得税D、土地增值税9、在下列选项中,不是税收特征的是()A、无偿性B、固定性C、强制性D、法定性10、在税制要素中,对征税对象总额中一部分数额免于征税,只就减除后的剩余部分计征税款,被免予征税的这一部分数额是()A、计税依据B、免征额C、税基D、起征点11、下列关于税率的表述中,说法不正确的是()A、增值税税率是比例税率B、个人工资薪金采用的税率是累进税率C、资源税税率是定额税率D、土地增值税税率是比例税率12、将税收分为中央税、地方税和中央地方共享税,这是()A、按照征收管理的分工体系进行的分类B、按征税对象的不同进行的分类C、按照税收征收权限和收入支配权限进行的分类D、按照计税标准不同进行的分类13、下列各项中,不属于流转税的是()A、消费税B、营业税C、关税D、车辆购置税14、根据税收法律制度的规定,下列税种中,属于适用超率累进税率的是()A、资源税B、城镇土地使用税C、车辆购置税D、土地增值税15、对同一课税对象,无论其数额大小,都按照相同比例征税的税率是()A、比例税率B、累进税率C、定额税率D、幅度税率16、下列税种中,采用从量税的是()A、营业税B、车船税C、增值税D、消费税17、下列各项中,属于税法最基本要素的是()A、征税人B、征税对象C、税目D、计税依据18、下列各项中,属于按照税收的征收管理分工体系分类的是()A、工商税类B、流转税类C、财产税类D、资源税类19、下列各项中不属于税收的特点的是()A、自愿性B、强制性C、无偿性D、固定性20、下列关于税法的说法中,正确的是()A、税法是国家制定的用以规定纳税人纳税义务的法律规范的总称B、税法是国家制定的用以规定征税人征税权力的法律规范的总称C、税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利与义务关系的法律规范的总称D、税法是国家制定的用以规定征税人征税权力和纳税人纳税义务的法律规范的总称21、按照征税对象划分税种体系,房产税、车船税属于()A、资源税类B、所得税类C、财产税类D、特定行为税类22、下列各项中,应归入中央税的是()A、海关代征的进口环节增值税B、土地增值税C、城镇土地使用税D、房产税23、制定税收法律的部门是()A、国务院B、财政部C、国家税务总局D、全国人大及其常委会24、下列各项中,属于按照税收的征税对象分类的是()A、关税类B、行为税类C、工商税类D、中央税25、各个税种区别的根本标志是()A、征税对象B、计税依据C、征税人D、税目26、下列税法构成要素中,衡量纳税义务人税收负担轻重与否的重要标志是()A、计税依据B、减税免税C、税率D、征税对象27、下列选项中,不属于地方税的是()A、关税B、城镇土地使用税C、房产税D、土地增值税28、下列税种中,属于地方税的是()A、关税B、增值税C、房产税D、资源税29、按照税法的功能作用不同,税法可以分为()A、税收基本法和税收普通法B、所得税法和流转税法C、税收实体法和税收程序法D、中央税法和地方税法30、下列选项中,正确的是()A、征税对象的数额未达到起征点的不征税B、征税对象的数额达到起征点的就其超过起征点的部分征税C、免税是对部分已征税款予以免征D、减税是对应征税款全部予以减征31、下列不属于税收特征的是()A、强制性B、无偿性C、固定性D、稳定性32、下列选项中,税收按征收管理的分工体系分类的是()A、资源税和行为税B、流转税和所得税C、财产税和流转税D、工商税和关税33、下列说法中,不正确的是()A、《增值税暂行条例》属于我国税收行政法规B、个人所得税法属于税收实体法C、《中华人民共和国海关法》属于税收程序法D、国际税法就是外国各个国家制定的税法34、我国个人所得税的计算中,按照税法规定可以按扣除3500元后的金额计算应纳税额,该3500元指的是()A、起征点B、免征额C、直接减税D、直接免税35、税收实体法主要是指确定税种立法,具体规定各种税种的征收对象,征税范围、税目、税率、纳税地点等,下列各项中,属于税收实体法的是()A、《中华人民共和国税收征收管理法》B、《中华人民共和国海关法》C、《中华人民共和国个人所得税法》D、《进出口关税条例》36、下列各项中,采用定额税率的是()A、增值税B、企业所得税C、土地增值税D、车船税37、区别不同类型税种的主要标志是()A、税率B、纳税人C、征税对象D、纳税期限38、按照税收的征收权限和收入支配权限分类,可以将我国税种分为中央税,地方税和中央地方共享税。