个人所得税培训课件.ppt

- 格式:ppt

- 大小:361.50 KB

- 文档页数:186

2023REPORTING 机关事业单位个人所得税业务培训ppt课件•个人所得税概述•机关事业单位个人所得税政策解读•专项附加扣除政策解读与操作指南•机关事业单位个人所得税申报流程与注意事项•个人所得税改革趋势及对机关事业单位影响分析•总结回顾与互动环节目录20232023REPORTINGPART01个人所得税概述个人所得税定义及作用01个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。

02个人所得税的作用包括调节收入分配、促进社会公平、增加财政收入等。

纳税人义务与权利纳税人的义务包括按时申报、足额缴纳税款、接受税务检查等。

纳税人的权利包括知情权、保密权、申请减税免税权、陈述申辩权等。

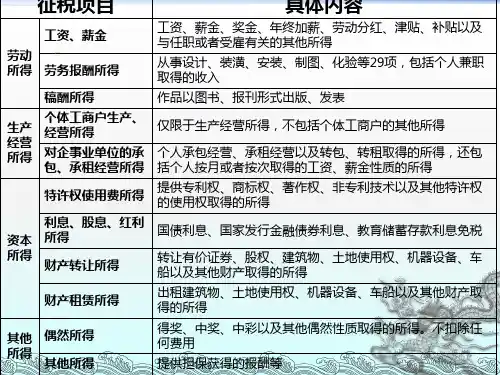

征收范围及对象个人所得税的征收范围包括工资、薪金所得、个体工商户的生产、经营所得、对企事业单位的承包经营、承租经营所得等。

个人所得税的征收对象包括中国公民、个体工商户、个人独资企业、合伙企业投资者等。

2023REPORTINGPART02机关事业单位个人所得税政策解读1 2 3累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除累计预扣预缴应纳税所得额计算根据应纳税所得额查找对应的税率和速算扣除数税率表及速算扣除数应用应纳税所得额×税率-速算扣除数-累计减免税额-累计已预扣预缴税额累计应预扣预缴税额计算收入额确定劳务报酬所得以每次收入减除费用后的余额为收入额预扣预缴税款计算收入额×预扣率-速算扣除数年度汇算清缴居民个人取得劳务报酬所得,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴03年度汇算清缴居民个人取得稿酬所得,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴01收入额确定稿酬所得以每次收入减除费用后的余额为收入额,稿酬所得的收入额减按百分之七十计算02预扣预缴税款计算收入额×预扣率-速算扣除数稿酬所得计算方法特许权使用费所得计算方法收入额确定特许权使用费所得以每次收入减除费用后的余额为收入额预扣预缴税款计算收入额×预扣率-速算扣除数年度汇算清缴居民个人取得特许权使用费所得,应当在取得所得的次年三月一日至六月三十日内办理汇算清缴2023REPORTINGPART03专项附加扣除政策解读与操作指南扣除标准每个子女每月1000元的标准定额扣除子女范围子女包括婚生子女、非婚生子女、养子女、继子女扣除主体父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更扣除主体包括生父母、继父母、养父母,父母之外的其他人担任未成年人的法定监护人的,比照执行•学历(学位)继续教育:4800元/年(400元/月)•技能人员职业资格继续教育、专业技术人员职业资格继续教育:3600元/年•扣除主体:个人接受本科及以下学历(学位)继续教育,符合规定扣除条件的,可以选择由其父母扣除,也可以选择由本人扣除。

个人所得税培训课件xx年xx月xx日contents •概述•征收标准与计算方法•税收优惠政策•税收管理与筹划•实际应用与案例分析目录01概述个人所得税是指国家对个人所得额征收的一种税种,是税收体系中的重要组成部分。

个人所得税的纳税人自然人、法人和其他组织。

个人所得税定义我国个人所得税的起源始于1950年,经历了多次修订和完善。

2018年个税改革实行以综合征收为核心的税制,并引入了专项附加扣除等制度。

个人所得税发展历程包括工资、薪金所得,劳务报酬所得,稿酬所得等9种所得。

个人所得税的征收范围包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金以及赡养老人等支出。

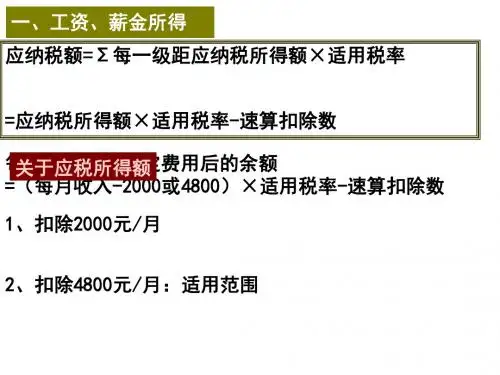

专项附加扣除个人所得税征收范围02征收标准与计算方法1 2 3工资、薪金所得:按照每月收入额减除费用五千元后的余额为应纳税所得额。

个体工商户生产、经营所得:按照应纳税所得额计算。

对企事业单位的承包经营、承租经营所得:按照每一纳税年度的收入总额减除必要费用后的余额为应纳税所得额。

工资、薪金所得适用应纳税额=应纳税所得额×适用税率-速算扣除数个体工商户生产、经营所得适用应纳税额=应纳税所得额×适用税率-速算扣除数对企事业单位的承包经营、承租经营所得适用应纳税额=应纳税所得额×适用税率-速算扣除数依法确定的其他扣除项目包括个人缴付符合国家规定的企业年金、职业年金、养老保险个人部分、医疗保险费用、失业保险费用、工伤保险费用、生育保险费用等。

个人所得税专项扣除包括子女教育、继续教育、大病医疗、住房贷款利息或住房租金以及赡养老人六项专项附加扣除。

个人所得税扣除项目03税收优惠政策03大病医疗纳税人在一个纳税年度内发生的自负医药费用超过1.5万元的部分,可在每年6万元限额内扣除。

01子女教育个人所得税纳税人的子女接受学前教育和学历教育的相关费用,按每个子女每月1000元的标准定额扣除。

02继续教育纳税人接受学历继续教育的支出,在学历教育期间按每月400元定额扣除。