投资学2.1金融工具

- 格式:ppt

- 大小:382.00 KB

- 文档页数:84

金融工具知识点总结引言金融工具是金融市场中的重要组成部分,它们是用于进行金融交易和投资的工具。

金融工具的种类繁多,包括股票、债券、期货、期权、外汇等。

不同的金融工具有不同的特点和用途,投资者需要根据自己的投资目标和风险承受能力来选择适合自己的金融工具。

本文将对金融工具的基本概念、分类、特点、风险和投资策略等方面进行总结和讨论,以帮助读者更好地理解金融工具,并在投资中做出明智的决策。

一、金融工具的基本概念1.金融工具是指在金融市场中用于进行金融交易和投资的各种工具和产品。

它们可以是股票、债券、期货、期权、外汇等,也可以是衍生品、基金、证券化产品等。

金融工具的种类繁多,每种都有其独特的特点和用途。

2.金融工具具有流动性强、价格波动大、风险较高等特点。

投资者在选择金融工具时需要考虑其风险和收益特征,以及自身的投资目标和风险偏好。

3.金融工具的价值取决于其所代表的资产的收益和风险,以及市场对其未来价值的预期。

投资者需要根据对市场的判断和对金融工具的分析来决定是否进行投资。

二、金融工具的分类1.根据金融工具的特点和用途,可以将其分为股票、债券、衍生品、基金、外汇等几大类。

(1)股票是公司发行的股份,代表了对公司所有权的一种权益。

持有股票的投资者有权分享公司的利润分配,有参与公司治理的权利,也有资本收益的可能。

股票的风险和收益均较高,适合对高风险高收益投资者。

(2)债券是公司、政府或其他实体发行的债务工具,代表了债务人对债权人的债务承诺。

持有债券的投资者有权获得固定的利息和偿还本金,债券的风险较低,适合对稳定收益的投资者。

(3)衍生品是以某种标的资产为基础,通过合约进行交易的金融工具,包括期货、期权、掉期、互换等。

衍生品的风险和收益都较高,适合对风险有一定承受能力的投资者。

(4)基金是由专业机构或个人管理的集合投资工具,包括共同基金、指数基金、封闭式基金等。

基金的风险和收益因基金投资的不同资产而异,适合对多元化投资的投资者。

《投资学》第2章金融市场与金融工具在当今的经济社会中,金融市场和金融工具扮演着至关重要的角色。

它们不仅是资金融通的重要渠道,也是投资者实现财富增值和风险管理的重要手段。

金融市场,简单来说,就是资金供求双方进行资金交易的场所。

它可以分为不同的类型,比如按照交易期限的长短,可分为货币市场和资本市场。

货币市场主要是进行短期资金融通的市场,交易的金融工具期限通常在一年以内,像国库券、商业票据、银行承兑汇票等。

这些工具具有流动性强、风险低的特点。

而资本市场则是长期资金交易的场所,包括股票市场、债券市场等,交易的金融工具期限较长,如股票、长期债券等,其风险相对较高,但潜在的收益也可能更大。

金融市场还可以按照交易对象的不同,分为现货市场和期货市场。

现货市场中,交易是即时进行的,买卖双方当场成交并交割。

而期货市场则是交易双方在未来某个约定的时间按照约定的价格进行交易,它的主要作用是帮助投资者进行套期保值和价格发现。

再来说说金融工具。

金融工具是在金融市场中可交易的金融资产,它是资金融通的载体。

常见的金融工具包括股票、债券、基金、期货、期权等。

股票,作为一种重要的金融工具,代表着对公司的所有权。

投资者购买股票,就成为了公司的股东,有权分享公司的利润,同时也要承担公司经营风险。

股票的价格会受到公司业绩、宏观经济环境、行业发展等多种因素的影响,具有较高的不确定性和波动性。

债券则是一种债务工具,是发行者向投资者借款的一种凭证。

债券通常有固定的利率和到期日,投资者在到期时可以收回本金和利息。

相比股票,债券的风险较低,但收益也相对较稳定。

基金是一种集合投资工具,它通过汇集众多投资者的资金,由专业的基金经理进行投资管理。

基金的种类繁多,有股票型基金、债券型基金、混合型基金等,可以满足不同投资者的风险偏好和投资目标。

期货和期权则是金融衍生品,它们的价值取决于基础资产的价格变动。

期货合约是双方约定在未来某个特定时间以特定价格买卖一定数量的某种商品或金融资产的标准化合约。

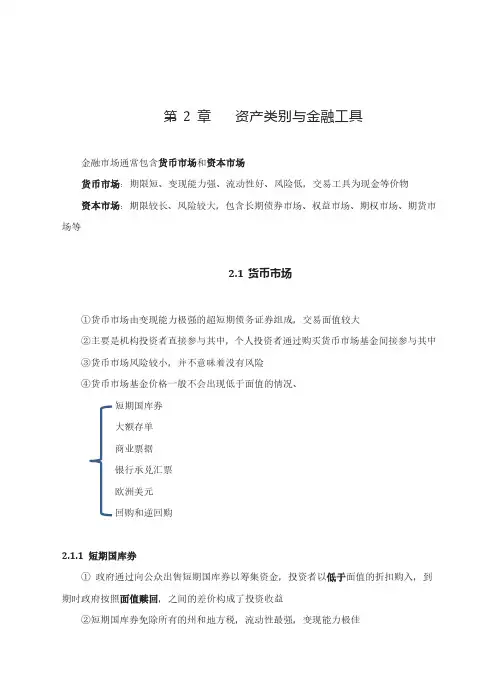

第2章资产类别与金融工具金融市场通常包含货币市场和资本市场货币市场:期限短、变现能力强、流动性好、风险低,交易工具为现金等价物资本市场:期限较长、风险较大,包含长期债券市场、权益市场、期权市场、期货市场等2.1货币市场①货币市场由变现能力极强的超短期债务证券组成,交易面值较大②主要是机构投资者直接参与其中,个人投资者通过购买货币市场基金间接参与其中③货币市场风险较小,并不意味着没有风险④货币市场基金价格一般不会出现低于面值的情况、短期国库券大额存单商业票据银行承兑汇票欧洲美元回购和逆回购2.1.1 短期国库券①政府通过向公众出售短期国库券以筹集资金,投资者以低于面值的折扣购入,到期时政府按照面值赎回,之间的差价构成了投资收益②短期国库券免除所有的州和地方税,流动性最强,变现能力极佳③短期国库券报价并不提供具体价格,而是提供基于贴现的收益率例:某日距到期日还有156天的国库券,卖方报价收益率0.125%,则对应时间的折扣水平为0.125%×(156/360)=0.0542%,面值为10000美元的国库券的出售价格为(1-0.0542%)×10000=9994.58美元,基于卖方报价的年化收益率为0.0542%×365/156=0.127%,称为债券的等值收益率2.1.2 大额存单(CD)①不记名、不能随时提取,银行到期才支付本金和利息②可以将未到期的大额存单转让给他人,变现能力较强2.1.3 商业票据①知名大公司发行的短期无担保债务凭证②商业票据由一定的银行信用额度支持,提高其信用水平③商业票据分为本票、汇票,本票是一种支付保证书,汇票是一种支付命令书,本票的付款方是出票人,汇票的付款方是第三方,通常是银行④商业票据的背书和承兑,背书是一种背面签章行为,作为进行追索的依据,承兑是一种保证行为,保证票据到期进行支付。

2.1.4 银行承兑汇票①是指银行客户向银行发出在未来某一日期支付一笔款项的指令,期限通常为6个月②当银行背书承兑后,银行开始负有向汇票持有人最终付款的责任③银行承兑汇票可以在二级市场转让,像短期国库券一样,在面值的基础上折价销售2.1.5 欧洲美元①是指美国国外银行或美国银行的国外分支机构中以美元计价的存款,这些银行位于美国以外,不受美联储的监管。

金融工具与投资策略一、金融工具金融工具是现代金融市场中的重要组成部分,它是指各种权益或债权类产品,如股票、债券、期货、期权、外汇等。

这些金融工具的特点是高风险高回报,同时也有高流动性和市场交易性质。

1. 股票股票是一种代表公司所有权的投资工具,持有股票的人可以分享公司的利润和成长。

股票市场是赚取高利润的机会之一,也是风险最高的投资方式之一。

股票市场的表现受到各种政治、经济和社会事件的影响。

2. 债券债券是一种有固定利率和到期日的利息支付工具。

投资者可以购买债券来获得稳定的收益,可以是政府或公司发行的。

债券持有人也可以出售债券,但其市场流动性较低。

债券的收益率通常低于股票的收益率,但其风险也更低。

3. 期货期货是一种财务工具,代表特定商品或金融资产的未来价格。

持有期货合约的人可以在到期日以指定价格买入或卖出合约代表的商品或资产。

因为期货合约是在未来某个时间完成的,投资者必须谨慎看待期货交易市场的风险。

4. 期权期权是一种购买或卖出某种资产的权利的金融协议。

其区别在于期权并不要求实际购买或出售资产,而只是购买或出售的权利。

买方支付期权费,出售方利用期权合约进行风险管理。

期权风险更高,但同时也有更大的利润机会。

5. 外汇外汇交易是一种购买或销售货币以获利的金融工具。

外汇市场是全球性的,日均交易额高达数万亿美元。

外汇交易风险和收益都很高,因此需要进行风险管理和咨询。

二、投资策略投资策略是选择和处理投资组合的实践。

不同的投资策略可能会针对不同市场形势和风险厌恶程度进行调整。

1. 资产配置资产配置是投资策略中最重要的部分之一,它指的是将资金分配到不同的金融工具上,以优化资产组合的风险和回报。

不同的资产配置策略可能会因市场时间和需求而有所变化。

比如,对于年轻投资者,可以考虑将一定比例的投资分配到股票和风险较高的金融工具上,以追求更高的收益率。

2. 多元化投资组合多元化投资组合是通过将资产分散到多种金融工具和行业中,来降低整个投资组合的风险。