2007-2010年全球多晶硅产业市场研究与发展预测

- 格式:doc

- 大小:2.49 MB

- 文档页数:120

多晶硅产业中国发展历史多晶硅产业在中国经历了多个阶段的发展,以下是该产业的主要发展历史:1. 初期阶段(20世纪80年代初):•中国多晶硅产业起步较早,最初主要依赖进口。

20世纪80年代初,中国政府开始关注太阳能产业,并在1984年成立了中国光伏产业协会。

多晶硅的生产主要是基于小规模试验和技术引进。

2. 自给自足阶段(20世纪80年代末- 1990年代初):•在20世纪80年代末和90年代初,中国逐渐建立了自己的多晶硅生产能力。

一些国有企业和研究机构开始在该领域进行研发和生产,以满足国内市场的需求。

3. 快速发展阶段(1990年代中期- 2000年代初):•中国太阳能产业在1990年代中期迎来了快速发展的时期。

政府出台了一系列支持政策,包括财政和税收激励,以及对太阳能产业的投资支持。

多晶硅产业进一步扩大,以满足国内外市场的需求。

4. 出口导向阶段(2000年代中期- 2010年代初):•在2000年代中期,中国多晶硅产业逐渐成为全球主要供应商之一。

中国的多晶硅生产商通过低成本的劳动力和批量生产,使得产品价格相对较低,吸引了全球购买商。

出口成为该行业的一个主要发展方向。

5. 全球领先地位阶段(2010年代中期至今):•中国的多晶硅产业在2010年代中期进一步扩大,并逐渐成为全球最大的多晶硅生产国。

一些中国企业成为全球多晶硅产业的领军者。

此时,中国多晶硅生产商不仅满足国内需求,还通过出口走向国际市场。

6. 技术创新和产业升级(近年):•随着科技的发展,中国多晶硅产业开始注重技术创新和产业升级。

企业在提高生产效率、提高产品质量、降低生产成本方面进行研发努力。

此外,中国政府也制定了一系列政策,鼓励绿色、可持续和高技术含量的发展方向。

总体而言,中国多晶硅产业经历了从起步到迅速发展再到全球领先的演变过程,成为全球太阳能产业链的关键组成部分。

我国多晶硅产业发展现状及趋势摘要多晶硅是单质硅的一种形态,是银灰色、有金属色泽的晶体,是以工业硅为原料经一系列的物理化学反应提纯后达到一定纯度的非金属材料。

根据用途及纯度,又分为太阳能级多晶硅、电子级多晶硅。

从生产端来看,截止2021年底我国多晶硅产能55.65万吨/年,产能全球占比77.3%。

受生产原料工业硅以及受电价因素影响,国内52%产能分布在西北地区,其次是西南地区。

多晶硅生产技术门槛较高,目前CR10=80.89%,主要头部企业有乐山永祥、新疆大全、新特能源、江苏中能、东方希望(光伏)、亚洲硅业(青海)等。

从需求端来看,下游需求主要是光伏行业的电池片,占多晶硅消费总量的90%以上。

半导体行业对于多晶硅消费占比很小,且对纯度要求极高,所以目前我国生产的多晶硅主要是太阳能级多晶硅。

从生产成本来看,多晶硅生产成本主要由金属硅、电力以及三氯氢硅构成,分别占比57.57%、26.51%、12.52%。

多晶硅市场未来需求量将继续创新高,光伏装机市场还很大,预计多晶硅需求量2022年为80万吨,到2030年高达294万吨。

但目前2025年产能扩产规划已经远超同年的装机需求,甚至可以满足2030年全球的装机需求,未来可能会导致供大于求,详细测算见正文。

一、多晶硅基础知识(一)简介多晶硅是单质硅的一种形态,是银灰色、有金属色泽的晶体,是以工业硅为原料经一系列的物理化学反应提纯后达到一定纯度的非金属材料。

根据用途不同,可以将多晶硅分为太阳能级多晶硅和电子级多晶硅。

太阳能级多晶硅主要用于太阳能电池的生产制造,而电子级多晶硅对纯度要求更高,主要作为半导体电子材料,广泛应用于电子信息领域。

(二)产业链多晶硅产业链的上游环节为原材料和设备,主要用到工业硅、铸锭设备、线切割设备等;中游环节为多晶硅的制备,主要以工业硅为原材料,通过物理方法或化学方法将工业硅进一步提纯,制备成多晶锭、单晶棒;下游环节为多晶硅的应用领域,主要为光伏产业、集成电路产业。

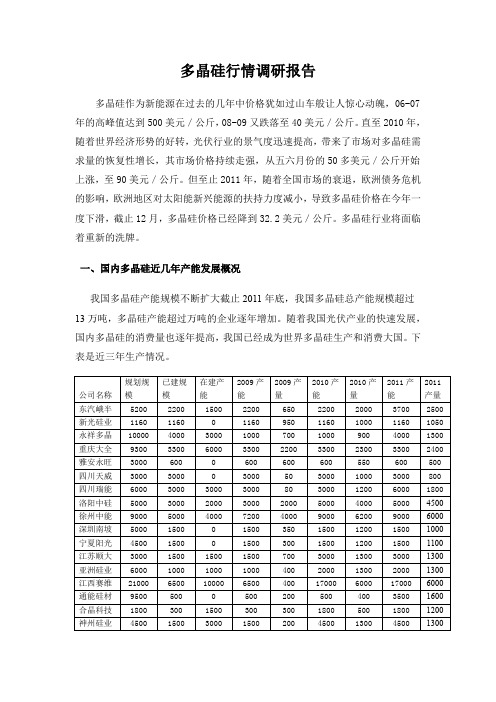

多晶硅行情调研报告多晶硅作为新能源在过去的几年中价格犹如过山车般让人惊心动魄,06-07年的高峰值达到500美元/公斤,08-09又跌落至40美元/公斤。

直至2010年,随着世界经济形势的好转,光伏行业的景气度迅速提高,带来了市场对多晶硅需求量的恢复性增长,其市场价格持续走强,从五六月份的50多美元/公斤开始上涨,至90美元/公斤。

但至止2011年,随着全国市场的衰退,欧洲债务危机的影响,欧洲地区对太阳能新兴能源的扶持力度减小,导致多晶硅价格在今年一度下滑,截止12月,多晶硅价格已经降到32.2美元/公斤。

多晶硅行业将面临着重新的洗牌。

一、国内多晶硅近几年产能发展概况我国多晶硅产能规模不断扩大截止2011年底,我国多晶硅总产能规模超过13万吨,多晶硅产能超过万吨的企业逐年增加。

随着我国光伏产业的快速发展,国内多晶硅的消费量也逐年提高,我国已经成为世界多晶硅生产和消费大国。

下表是近三年生产情况。

从上表可以看出由于光伏行业的发展,爆炸式的需求拉动,近三年我国多晶硅行业总体产能呈现跳跃式发展,特别是2009年到2010年产能,多晶硅的产能有原来的51850吨/ 年增加至115250吨/年,增长幅度达到220%。

但多晶硅行业的整体负荷却不见增长,如09年的开工负荷为36.64%,2010年的开工负荷为39.73%,而2011年的开工负荷为39.40%,这三年多晶硅企业总得平均开工负荷均未超过40%。

这导致多晶硅行业的装置的利用率相当低下,公司的折旧成本也相对过高,现如今随着多晶硅行业的准入政策实施,多晶硅企业中小型也将面临着更多的困难,最终走向整合的道路。

二、多晶硅产品的价格及其分析多晶硅市场完全受爆发式需求的拉动,处于量增价涨的黄金阶段。

完全卖方的现货市场迫使买方彻底丧失了议价能力,买方的赢利空间被压缩至极限。

随着2009年供求关系的明显反转,买方的议价能力逐渐体现,而卖方价格也一路走低。

下表为近四年多晶硅的价格变化。

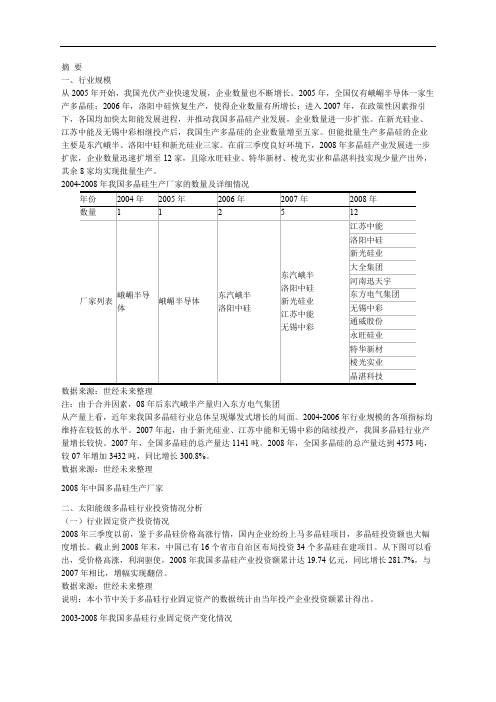

摘要一、行业规模从2005年开始,我国光伏产业快速发展,企业数量也不断增长。

2005年,全国仅有峨嵋半导体一家生产多晶硅;2006年,洛阳中硅恢复生产,使得企业数量有所增长;进入2007年,在政策性因素指引下,各国均加快太阳能发展进程,并推动我国多晶硅产业发展,企业数量进一步扩张。

在新光硅业、江苏中能及无锡中彩相继投产后,我国生产多晶硅的企业数量增至五家。

但能批量生产多晶硅的企业主要是东汽峨半、洛阳中硅和新光硅业三家。

在前三季度良好环境下,2008年多晶硅产业发展进一步扩张,企业数量迅速扩增至12家,且除永旺硅业、特华新材、棱光实业和晶湛科技实现少量产出外,其余8家均实现批量生产。

数据来源:世经未来整理注:由于合并因素,08年后东汽峨半产量归入东方电气集团从产量上看,近年来我国多晶硅行业总体呈现爆发式增长的局面。

2004-2006年行业规模的各项指标均维持在较低的水平。

2007年起,由于新光硅业、江苏中能和无锡中彩的陆续投产,我国多晶硅行业产量增长较快。

2007年,全国多晶硅的总产量达1141吨。

2008年,全国多晶硅的总产量达到4573吨,较07年增加3432吨,同比增长300.8%。

数据来源:世经未来整理2008年中国多晶硅生产厂家二、太阳能级多晶硅行业投资情况分析(一)行业固定资产投资情况2008年三季度以前,鉴于多晶硅价格高涨行情,国内企业纷纷上马多晶硅项目,多晶硅投资额也大幅度增长。

截止到2008年末,中国已有16个省市自治区布局投资34个多晶硅在建项目。

从下图可以看出,受价格高涨,利润驱使,2008年我国多晶硅产业投资额累计达19.74亿元,同比增长281.7%,与2007年相比,增幅实现翻倍。

数据来源:世经未来整理说明:本小节中关于多晶硅行业固定资产的数据统计由当年投产企业投资额累计得出。

2003-2008年我国多晶硅行业固定资产变化情况从在建、拟建多晶硅项目看,2008年投产的项目较多,产量实现近4倍的扩张。

Frontier ·Information:李雪峰E-mail:*******************软件业:外包市场将破万亿商务部部长助理仇鸿16日在大连软交会上表示,全球软件和信息服务业市场的规模不断扩大,物联网作为又一个万亿元级别的产业,将产生千亿元级别的服务外包。

预计到2020年,全球潜在的服务外包市场需求将达到1.65-1.8万亿美元,大力发展软件业及信息服务业将成为各国抓住新机遇,全面深度参与全球化,提升软件产业技术力量的重要途径。

分析人士指出,在国家大力支持软件和信息服务业的背景下,软件信息服务外包产业将迎来爆发式发展,未来五年产业规模或将突破1万亿元人民币。

电力设备业:风电装机容量居首国际环保组织绿色和平和中国资源综合利用协会可再生能源专业委员会16日共同发布的《风光无限———中国风电发展报告2011》显示,中国风电经济性提升,产业进一步成熟。

报告认为,随着风电设备单位投资水平下降、风场选址水平提高以及风电机组效率的提高,风电成本将进一步降低。

报告显示,2010年中国继续保持了风电设备生产和风电场开发快速发展的强劲势头,累计装机容量达到44.73吉瓦,牢牢地占据了世界第一的位置。

到2015年末,中国风电累计装机容量会达到100-150吉瓦。

传媒业:动漫进口将获税收优惠财政部、国家税务总局和海关总署近日下发了《动漫企业进口动漫开发生产用品免征进口税收的暂行规定》,《规定》明确,经国务院有关部门认定的动漫企业自主开发、生产动漫直接产品,确需进口的商品可享受免征进口关税及进口环节增值税的政策。

《规定》的执行时间为2011年1月1日至2015年12月31日。

根据规定,经国务院有关部门认定的动漫企业应符合《文化部财政部国家税务总局关于印发〈动漫企业认定管理办法(试行)〉的通知》中动漫企业的基本认定标准。

据悉,可免税的动漫直接产品包括动画、漫画和网络动漫(手机动漫)。

航运业:十二五投资超1500亿长江水运发展协调领导小组第三次会议日前在江西南昌召开,会议签署了《“十二五”期长江黄金水道建设总体推进方案》和《关于进一步加快推进长江干线船型标准化的合作协议》。

浅析多晶硅发展之路张椿一、多晶硅的生产重点转移1、电子级多晶硅的需求量增长缓慢。

多晶硅产业过去一直是以生产电子级多晶硅为主,由于微电子的技术进步迅速,集成度越来越高,线宽由20nm向10nm发展,硅片直径不断增大,目前直径300mm硅片占65%,200mm35%,150mm10%以下。

每平方英寸的价格也有逐渐下降的趋势。

因此电子级多晶硅需求量增长缓慢,2001年—2011年平均增长率在5.32%,预计今后5年变化也不大。

表1 2001年---2011年世界硅片的增长情况2、光伏产业激发了多晶硅迅速增产。

自从光伏产业井喷式发展,多晶硅企业的生产重点逐年向生产太阳能级多晶硅转移,世界多晶硅的产量急速增长,目前太阳能级多晶硅的消耗量已占总产量的85%左右,从2001年至2011年平均增长率为33.5%,近5年的平均增长率达到61.5%。

预测2015年多晶硅的需要量24万吨,半导体用4万吨,生产能力达35万吨,有过剩之虑。

同时要求太阳能级多晶硅的纯度也不断提高,今后5年要求单晶太阳能电池的转化效率18%,多晶硅的纯度达11(9)。

表2 世界多晶硅产能的增长情况3、目前国际上多晶硅的生产工艺仍以西门子法为主。

美国是世界上第一个用杜邦法(四氯化硅锌还原法)生产多晶硅的国家,由于锌不易提纯,产出的针状多晶硅的纯度不高。

因此美、日和西欧各国约有16个单位,美国4家(道康宁、孟山都、德克萨斯、联合碳化物公司)、日本6家(信越、东洋硅、小松电子、日本电子金属、大阪钛、高纯硅)、西欧6家(德国、比利时、丹麦、英、法等国),都在研发生产高纯度多晶硅的工艺方法。

自从1959年西门子和WACKER公司合作研发成功西门子法后,其他生产工艺和研发单位多被淘汰,保留至今的生产单位只有一两家。

生产方法基本上都是西门子法和硅烷法。

但是西门子法在多年的生产实践中不断的改进和提高,故又称改良西门子法。

浅析一下国肉外七大多晶硅生产巨头的发展概况,可能对我们有所启迪。

太阳能:多晶硅行业研究调查报告我们认为2008年太阳能行业的三个主题是多晶硅、补贴政策和薄膜电池, 其中多晶硅是我们当下关注的焦点;与之前的观点一致, 我们仍然认为多晶硅供需的紧张形势将维持, 2010年前不会出现明显过剩, 价格仍将维持高位;我们预计2008年平均价格为2400元/kg, 2009年为2000元/kg;从供给面看, 国际大厂和国内企业的供给量都比之前预期要小,这是供需持续紧张的最重要原因;多晶硅部分国际大厂的扩产比预期略慢, REC的MosesLake厂已经推迟;国内多晶硅厂尽管在建拟建项目巨大, 但今明两年能够生产的规模有限, 预计2008年国内产量不超过4000吨。

副产品的处理也是我们关注的, 从目前来看, 虽然经济性有待提高, 但新光硅业等大厂的副产品处理已经达到环保要求, 与之前的技术相比这是巨大的进步;而部分新进入者的副产品处理能否达标值得关注, 而随着多晶硅项目的遍地开花, 环保问题将成为制约行业发展的一大因素;我们仍看好已经有多晶硅批量生产能力的企业, 如新光硅业, 看好与其相关的上市公司:川投能源、天威保变等。

国际大厂产能释放速度低于预期、供需仍紧张预计七大厂年底产能扩至27350吨2008年全球主要多晶硅大厂产能接近翻番, 从下表可以看到, 2008年底的大厂太阳能级多晶硅产量有望达到27350吨, 较2007年底增长90%, 是网络泡沫破灭后最大年度涨幅;具体看, SGS扩产规模是各厂中最快者, 从2200吨扩至8500吨;Wacker扩产2700吨, 居次席;Hemlock扩产2100吨、与SGS同属REC的ASiMI扩产1500吨;除此之外的其他几家扩产规模较小。

部分大厂产能释放速度并不如预期迅速寻摇钱术到大厂的扩产中, 部分采用新技术, 如Wacker和REC采用FBR法, 从目前的情况看, 新技术产能的进展速度落后于预期;REC在2月初公告, 由于设备问题, 公司MosesLake的FBR项目将推迟两个月的工期, 预计将在2008年四季度的末期开始商业化生产;受MosesLake项目推迟的影响, REC预计2008年公司粒状多晶硅产量仅400吨, 全年的多晶硅产量也从之前预期的8000吨降至7000吨;Wacker在年报中提及, 2008年底公司年产650吨的FBR线将投产, Wacker声称已经对FBR法进行了两年半的测试;总之, 我们对新技术的扩产速度持谨慎态度,大厂供给量略低于之前预期。

2007-2010年全球多晶硅产业市场研究与发展预测《2007-2010年全球多晶硅产业市场研究与发展预测》2006年全球多晶硅总产量为3.2万吨,而全球市场需求量约为3.6万吨,市场缺口超过4000吨。

多晶硅的缺乏导致其价格直线上涨,2000年每公斤太阳能级多晶硅售价为9美元;到2006年4月,每千克太阳能级多晶硅的售价已飙升至60美元。

我国绝大部分多晶硅必须依赖进口。

目前只有德国、日本等国的七八家厂商有能力生产太阳能级多晶硅,硅原料供给不足和成本过高已成为制约我国光伏产业发展的瓶颈。

因为不管光伏太阳能企业有多宏伟的产能计划,最终的实现都将取决于能否按时获得足够的硅料。

未来5年太阳能晶硅电池在大部分时间里将进入卖方市场,即多晶硅的供给决定产业的增速。

到2010年光伏产业对多晶硅的需求将达到4.5万吨,是目前需求的3倍。

由于需求的平衡短期内很难达到,硅料的价格仍将持续上涨,预计到2007年将创下新高;到2008年下半年,全球硅料厂商产能释放,价格可能下降。

随着原材料价格的上涨,光伏企业的毛利将走低,多晶硅企业的开工率将下降。

《2007-2010年全球多晶硅产业市场研究与发展预测》报告以严谨的内容、翔实的数据、直观的图表帮助多晶硅制造企业准确把握行业发展动向、正确制定企业竞争战略和投资策略。

本报告依据国家信息中心和国家统计局等权威渠道数据,同时采用中心大量产业数据库以及我中心的实地调研,且综合运用定量和定性的分析方法对行业的发展趋势给予了细致和审慎的预测论证。

在报告的成稿过程中得到相关专家、领导的耐心指导,在此一并表示感谢。

本报告主要面向多晶硅相关企业,同时对于产业研究规律、产业政策制定和欲进入的金融投资集团具有重要的参考价值。

(报告共十一章108页,6余万字,其中图表48个,2008年1月份出品)目录第一章多晶硅概述 (1)第一节定义 (1)第二节分类 (2)第三节应用领域 (2)第四节产业链分析 (2)第二章多晶硅生产技术和工艺分析 (8)第一节多晶硅的生产方法 (8)一、改良西门子法(SiHCl3) (8)二、新硅烷法(SiH4) (8)三、流化床法 (9)第二节太阳能级多晶硅新工艺技术 (9)第三节国际多晶硅主要技术特征 (11)第三章多晶硅关联产业链分析 (12)第一节2007年太阳能电池市场综述 (12)第二节太阳能电池组件市场综述 (15)第三节半导体用硅材料产业链 (26)一、半导体硅材料行业概况 (26)二、近几年半导体硅材料产业发展现状 (27)三、半导体硅材料技术分析 (29)第四节太阳能电池用硅材料 (31)一、太阳能电池产业链及分类特点 (31)二、太阳能电池用硅材料市场需求 (33)三、太阳光电产业未来成长速度分析 (41)第四章国内外多晶硅行业现状及发展 (47)第一节全球多晶硅行业 (47)一、国际多晶硅产业概况 (47)二、世界多晶硅材料生产情况 (49)三、全球主要多硅晶厂产能分析 (51)四、全球多硅晶生产企业前景预测 (58)第二节国外主要国家多晶硅市场状况 (60)一、德国 (60)二、日本 (60)第三节国内多晶硅产业 (61)第四节行业运行中的风险分析 (66)第五章国内外多晶硅市场供需及预测分析 (67)第一节2007年多晶硅市场供需分析 (67)第二节全球及中国多晶硅市场需求预测 (68)一、全球及中国太阳能级多晶硅需求量 (68)二、2010年多晶硅供需预测 (69)第三节多晶硅行业价格走势 (73)第六章多晶硅核心制造企业 (75)第一节多晶硅制造企业产业综述 (75)第二节Hemlock(美国) (76)第三节REC(挪威) (77)第四节Wacker Chemie(德国) (77)第五节Tokuyama(日本) (78)第六节MEMC ElectronicMaterials(美国) (79)第七节Sumitomo Titanium(日本) (80)第七章多晶硅国内核心企业研究 (81)第一节新光硅业(四川乐山市) (82)第二节峨嵋半导体材料厂(四川峨嵋山市) (83)第三节洛阳中硅(河南洛阳) (84)第八章多晶硅国际在建拟建项目研究 (86)第一节川崎制铁JFE(NKK 和Kawasaki合并)(日本) (87)第二节JSSI(德国) (88)第三节韩国DC Chemical (88)第四节Isofotón and Endesa(西班牙) (89)第五节新日铁NSC(日本) (89)第六节Hoku Materials(美国爱达荷州) (90)第七节M.SETEK(日本) (90)第八节其他项目(俄罗斯乌克兰等) (91)第九章多晶硅国内拟在建项目研究 (92)第一节深圳南玻(湖北省宜昌市) (92)第二节亚洲硅业(青海省西宁市) (92)第三节宁夏阳光(宁夏石嘴山市) (93)第四节江苏顺大(江苏省扬州市) (93)第五节江苏中能(江苏省徐州市) (94)第六节超磊实业(四川省广元市) (94)第七节爱信硅科技(云南省曲靖市) (95)第八节通威和巨星(四川省乐山市) (95)第九节其他项目 (97)一、北京顺大新业能源等(四川眉山市) (97)二、上海工投集团等(黑龙江牡丹江市) (97)第十章多晶硅行业投资分析与发展建议 (98)第一节多晶硅投资现状 (98)一、供需矛盾突出 (98)二、投资越来越热 (99)三、技术瓶颈待突破 (100)第二节多晶硅投资机会 (100)第三节我国发展多晶硅产业政策建议 (101)第四节未来国内外多晶硅生产线投资状况 (102)第五节行业发展的对策与建议 (105)第十一章多晶硅行业投资风险分析 (106)第一节多晶硅行业整体风险分析 (106)第二节技术风险 (106)第三节未来市场层面 (107)第四节宏观经济层面 (108)附表表1.1 各类国际/中国光伏企业估值比较 (6)表2.1 改良西门子法生产流程 (8)表2.2 多晶硅原料成本构成 (8)表3.1 过去10年世界太阳电池的年生产量和累计用量 (13)表3.2 2005年和2006年世界太阳电池生产厂商前16位 (14)表3.3 并网光伏发电市场份额逐年增长情况 (15)表3.4 我国从事半导体硅材料生产的企业 (26)表3.5 2007年部分购电补偿法实施国光伏需求及预测 (35)表3.6 多晶硅实际供应量 (37)表3.7 太阳能用多晶硅需求量预测的主要假设 (37)表3.8 光伏发电成本预测 (41)表3.9 光伏发电装机预测 (41)表3.10 电池效率 (43)表3.11 太阳电池硅片厚度 (44)表4.1 国外10 个主要多晶硅生产企业的生产能力及发展预测 (52)表4.2 国外主要多晶硅生产企业的产能与产品结构的预测 (52)表4.3 世界未来多晶硅生产能力和市场需求的统计与预测 (53)表4.4 世界七大多晶硅生产商05年产量及06年产能 (56)表4.5 国外多晶硅生产新工艺试验 (57)表4.6 世界七大多晶硅生产商正式公告的扩产计划 (59)表4.7 我国多晶硅现有生产厂(西门子法) (64)表4.8 中国目前拟建、在建的部分多晶硅项目 (65)表8.1 世界多晶硅厂2006-2008 年生产计划 (86)表10.1 对未来几年世界主要多晶硅厂家在产能与产品结构方面的预测.. 103表10.2 世界主要原多晶硅生产的扩产及新厂的筹建情况 (104)附图图1.1 多晶硅产品应用领域 (2)图1.2 太阳能光伏发电金字塔产业结构 (3)图1.3 太阳能各环节利润空间变化情况 (5)图3.1 世界太阳电池历年生产量 (12)图3.2 世界太阳电池历年年增长率 (13)图3.3 世界各种光伏应用市场发展和份额 (14)图3.4 光伏发电产业链 (15)图3.5 晶体硅太阳电池组件制造工艺流程图 (15)图3.6 太阳电池连接方式示意图 (17)图3.7 太阳电池的单体、组件和方阵示意图 (18)图3.8 晶体硅太阳电池组件 (19)图3.9 单晶硅太阳电池组件电性能随温度的变化 (20)图3.10 单晶硅太阳电池组件电性能随入射光强度的变化 (20)图3.11 旁路二极管在太阳电池组件中的作用原理示意图 (22)图3.12 集成型非晶硅太阳电池的结构示意图 (23)图3.13 125wp及以上组件价格 (25)图3.14 Fab产能最近7年的分布变化 (28)图3.15 SEMI2007年材料市场分布统计与预测 (29)图3.16 光伏发电产业链 (31)图3.17 各国光伏发电预计内部回报率与资金成本比较 (34)图3.18 2006年美国各州新增光伏装机比重 (35)图3.19 全球新增光伏装机需求预测 (36)图3.20 全球光伏用多晶硅供需对比预测 (37)图3.21 全球光伏电池片与多晶硅产能对比 (38)图3.22 光伏电池组件出货均价走势预测 (38)图3.23 我国太阳电池硅材料用量变化图 (39)图3.24 2004年欧盟联合研究中心预测 (42)图3.25 太阳电池组件成本降低 (45)图3.26 2006年各种电池技术市场份额 (46)图5.1 2002-2010年全球及中国太阳能级多晶硅需求量统计及预测 (68)图5.2 2005-2010年全球太阳能电池产量统计与预测 (69)图5.3 多晶硅合约价走势预测 (73)。