第三章 材料费用的核算

- 格式:ppt

- 大小:546.00 KB

- 文档页数:49

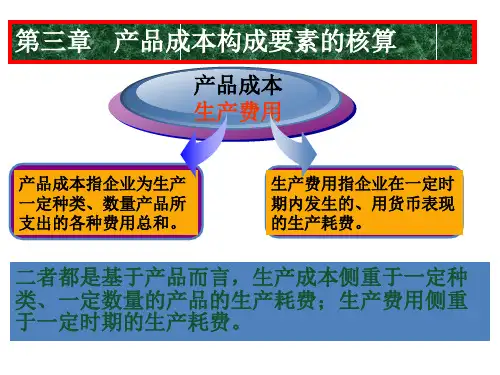

成本核算中的材料费用在企业的成本核算中,材料费用占据着举足轻重的地位。

材料费用的准确核算对于企业的成本控制、决策制定以及盈利能力的评估都具有至关重要的意义。

首先,让我们来明确一下什么是材料费用。

材料费用,简单来说,就是企业在生产经营过程中为获取各种原材料、辅助材料、燃料、动力等所支出的费用。

这些材料在经过加工、组合等一系列生产流程后,最终转化为企业的产品或服务。

材料费用的构成较为复杂。

它不仅包括材料的购买价格,还涵盖了采购过程中的运输费、装卸费、保险费等相关费用。

例如,一家制造企业购买了一批钢材用于生产机器零件,钢材的价格本身是材料费用的主要部分,而将钢材从供应商运输到企业仓库的运输费用,以及在装卸过程中支付的人工费用等,也都应计入材料费用之中。

在核算材料费用时,准确确定材料的消耗量是关键的一步。

这需要企业建立完善的材料管理制度和记录体系。

例如,在生产车间,应当有专人负责记录每种产品所使用的各种材料的数量,同时,对于剩余的材料也应当进行妥善的盘点和记录。

如果材料的消耗量统计不准确,就会导致成本核算出现偏差,进而影响企业对产品成本的评估和定价策略。

材料的计价方法也会对成本核算产生重要影响。

常见的材料计价方法有先进先出法、加权平均法和个别计价法等。

先进先出法是假定先购入的材料先被领用或销售,这种方法在物价持续上涨的情况下,会导致发出材料成本偏低,期末存货成本偏高;加权平均法是根据期初结存和本期购入材料的数量和金额计算加权平均单价,以此作为发出材料和期末结存材料的计价依据,这种方法相对较为均衡;个别计价法则是对每一批购入的材料分别进行计价,适用于那些容易识别、单价较高的材料。

企业应根据自身的实际情况选择合适的计价方法,以确保成本核算的准确性和合理性。

另外,材料费用的分配也是一个需要谨慎处理的问题。

在企业的生产过程中,往往存在多种产品共同消耗同一种材料的情况。

这时,就需要采用合理的分配方法将材料费用分配到不同的产品中去。