成本会计第三章材料成本的核算

- 格式:ppt

- 大小:640.00 KB

- 文档页数:38

成本会计练习题(doc13页)全⾯优秀版

成本会计练习题(经济管理学院会计专业使⽤)

第三章材料费⽤的核算与管理

习题⼀

⼀.⽬的:练习多种产品共同耗⽤的材料费⽤分配核算

⼆.资料:1.某企业⽣产A、B、C、D四种产品,原料及主要材料耗⽤情况见表4-19:

三.要求:根据上列资料编制材料分配表(假定甲、⼄、丙材料的成本差异率为—5%,丁材料的成本差异率为+1%),并编制材料费⽤分配的会计分录。

第四章⼈⼯费⽤的核算与管理

习题⼆

⼀.⽬的:练习⼯资费⽤的计算、汇总和分配。

⼆.资料:某企业19XX年7⽉第⼀基本⽣产车间⼯资结算单和其他⽣产车间⼯资汇总资料如下:

该企业⽇标准⼯资按30天计算,7⽉份⽇历天数为31天,其中星期休假⽇8天,应出勤天数23天。第⼀基本⽣产车间的刘军实际出勤20天,病假2天,事假1天;张丰实际出勤21天,病假2天;⾼华实际出勤23天。刘军和张丰的病假扣款率分别为20%和10%。

该企业直接⼯资费⽤分配是以⽣产⼯⼈⼯时为分配标准,第⼀基本⽣产车间甲产品⼯时为4 000⼩时,⼄产品⼯时为6 000⼩时;第⼆基本⽣产车间甲产品⼯时为12 000⼩时,⼄产品⼯时为8 000⼩时。

三.要求:

(1)完成第⼀基本⽣产车间⼯资结算单(见表4-21)中的有关资料的计算。(2)编制提取现⾦、发放⼯资的会计分录。

(3)编制直接⼯资费⽤分配明细表和⼯资费⽤分配汇总表,并按⼯资总额的14%计提职⼯福利费,同时作⼯资费⽤分配的会计分录。

表4-21

⼯资结算表

第五章制造费⽤的核算与管理

习题三

⼀.⽬的:练习制造费⽤分配的核算。

⼆.资料:

某企业某⽉份⽣产甲产品实际产量为400件,⼄产品200件,甲产品全年计划产量为3 600件,⼄产品为2 400件。甲产品的⼯时定额为10⼩时,⼄产品的⼯时定额为8⼩时。该⽉份该车间发⽣的制造费⽤为17 920元。该企业全年计划制造费⽤为248 400元。

三.要求:

(1)按定额⼯时⽐例分配该⽉份的制造费⽤。

1\按医务及生活福利部门人员职工薪酬的一定比例计提的职工福利费应借记的账户是( )

正确答案是:管理费用

应在本月计算折旧费用的固定资产是( )正确答案是:本月减少的设备

某企业采用年限平均法计提折旧。某项固定资产原价为80000元,预计净残值率为5%,预计使用年限为10年。该固定资产2002年10月购入并开始使用,2013年8月份报废,报废时已提折旧为( )正确答案是:76000元

生产车间领用的直接用于产品生产、有助于产品形成的辅助材料,应借记的账户为( )正确答案是:基本生产成本

在企业设置“燃料和动力”成本项目的情况下,生产车间发生的直接用于产品生产的燃料费用,应借记的账户是( )正确答案是:“基本生产成本”

利息费用计入( )正确答案是:财务费用

某企业固定资产采用年限平均法计提折旧,某类固定资产残值率为5%,预计使用15年,则年折旧率为( )正确答案是:6.33%

在企业未设置“燃料和动力”成本项目的情况下,生产车间发生的直接用于产品生产的动力费用,应借记的账户是( )正确答案是:“制造费用”

某工业企业采用使用年限法计提折旧。某类固定资产的月折旧率为1%,该类固定资产的月初原值为3000万元,当月增加固定资产的原值为300万元,当月减少固定资产原值为100万元,则当月该类固定资产应计提的折旧费为( )万元正确答案是:30

月末进行职工薪酬分配时,医务及生活福利部门人员的职工薪酬应借记的账户是( )正确答案是:“应付职工薪酬”

生产车间耗用的机物料,应借记的账户是( )。正确答案是:“制造费用”

产品生产领用低值易耗品,应记入( )账户。正确答案是:“制造费用”

计算计件工资费用时,应以( )为计算依据。正确答案是:产量和质量

在实际工作中,如果外购动力费通过“应付账款”账户核算时,在支付动力费用时应( )正确答案是:借记“应付账款”

房产税、车船使用税、土地使用税和印花税等税金,发生或支付时,应在( )中列支正确答案是:“税金及附加

《成本会计》电子教案

第一章:成本会计概述

1.1 课程介绍

理解成本会计的定义、作用和重要性

掌握成本会计的基本概念和术语

1.2 成本的概念与分类

直接成本与间接成本

固定成本与变动成本

直接费用与间接费用

1.3 成本会计的基本原则与假设

成本效益原则

一致性原则

实际成本原则

成本习性假设

1.4 成本会计的信息系统与程序

成本会计信息系统的构成

成本会计程序的流程

第二章:成本计算对象与成本核算

2.1 成本计算对象的确定

产品成本计算对象

作业成本计算对象

2.2 成本核算的基本程序 成本核算的步骤与方法

成本核算的实务操作

2.3 直接材料成本的核算

原材料的分类与计价

原材料入库、领用和退库的核算

2.4 直接人工成本的核算

工人分类与工资计算

工资支付与核算

第三章:制造费用与产品成本计算

3.1 制造费用的概念与分类

制造费用的定义与特点

制造费用的分类与归集

3.2 制造费用的分配与核算

制造费用分配的方法

制造费用的核算实务

3.3 产品成本计算的基本方法

品种法

批别法

分步法

3.4 产品成本计算的辅助方法

标准成本法

作业成本法 目标成本法

第四章:期间费用与成本计算

4.1 销售费用的核算

销售费用的定义与分类

销售费用的核算实务

4.2 管理费用的核算

管理费用的定义与分类

管理费用的核算实务

4.3 财务费用的核算

财务费用的定义与分类

财务费用的核算实务

4.4 期间费用的对成本的影响

期间费用对产品成本的影响

期间费用的控制与减少

第五章:成本分析与成本控制

5.1 成本分析的概念与方法

成本分析的目的与作用

成本分析的方法与技巧

5.2 成本分析的实务操作

成本差异分析

成本变动分析

成本结构分析 5.3 成本控制的概念与方法

成本控制的目的与作用

成本控制的方法与技巧

5.4 成本控制实务操作

标准成本控制

目标成本控制

作业成本控制

第六章:现代成本会计方法

第三章 要素费用的归集与分配本章练习题

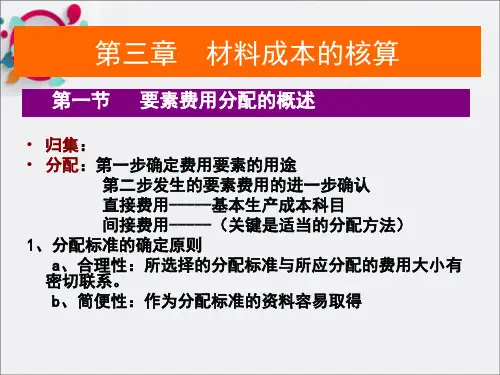

一、填空题

1. 工业企业中外购材料的实际成本包括______、________、_________、_________和。

2. 库存材料数量的计量,可采用_________和__________。

3. 在按计划成本进行材料核算时,“材料采购”科目的借方反映_________,贷方反映____________,期末借方余额为___________。

4. 材料费用的分配标准很多,在材料消耗定额比较准确的情况下,原材料费用可以按照产品的材料的____________比例,或材料的_____________比例进行分配。

5. 工业企业除了支付职工工资外,还应按照工资总额的一定比例,现行规定为_______,提取职工福利费。

二、判断分析题

1. 对于产品生产过程中耗用的原材料、燃料和动力等费用,可直接计入产品成本明细帐的“原材料”或“燃料和动力”成本项目。

分析;

2. 为了正确计算产品成本,对生产所剩余料,都应编制退料单,据以退回材料仓库。分析:

3. 对于直接用于产品生产的燃料费用和动力费用,既可以单独计入产品成本的“燃料和动力”成本项目,也可以分别计入“原材料”成本项目和“制造费用”成本项目。分析:

4. 随同工资发放给职工的款项,都应通过“应付工资”账户核算。

分析:

5. 固定资产在全部使用年限内的应计折旧额,也就是固定资产的全部原值。

分析:

6. 为了正确计算折旧,月份内增加的固定资产,当月要提折旧,月份内减少的固定资产,当月不提折旧。

分析:

7. 要素费用中的利息费用和税金都不是产品成本的组成部分,都是经营管理费用的组成部分。

分析:

8. 先进先出法是依据“后入库的材料先发出“这一假定的流转程序来对发出材料计价的。

分析:

三、单项选择题

1.( )属于工资费用,但不计入产品成本或经营管理费用。