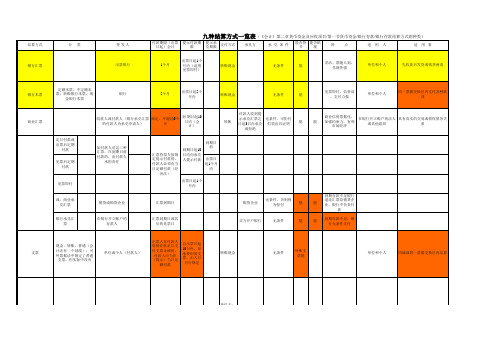

九种结算方式一览表

- 格式:xls

- 大小:25.50 KB

- 文档页数:2

会计与出纳要熟知的9种银行结算方式银行结算业务是以信用收付代替现金收付的业务,是指通过银行账户的资金转移所实现收付的行为,即银行接受客户委托代收代付,从付款单位存款账户划出款项,转入收款单位存款账户,以此完成经济之间债权债务的清算或资金的调拨。

会计与出纳人员在日常工作中应该要熟知以下9种银行结算方式:一、银行汇票单位或个人,同城或异地,一个月,按实际金额付款,可背书,可转账也可支现,取消500元起点限制。

1、银行汇票是汇款人将款项交存当地银行,由出票银行签发,又其在见票时按照实际结算金额无条件支付给收款人或者持票人的款项的票据。

2、适用:先收款后发货或钱货两清的商品交易,单位和个人均可以适用。

3、实务操作:某公司为取得银行汇票将20000元款项交与银行,并于数日后使用汇票购买商品取得发票价税共计金额11700元,之后将余额退还开户银行,则所做会计分录如下:(1) 取得银行汇票时:借:其他货币资金—银行汇票 20000贷:银行存款20000(2) 购买商品并取得发票时:借:物资采购 10000 应交税金—应交增值税(进项税额)1700贷:其他货币资金—银行汇票11700(3) 将余额退还开户银行时:借:银行存款 8300贷:其他货币资金—银行汇票8300二、商业汇票单位,同城或异地,提示后10日,分为商业承兑汇票和银行承兑汇票,须具有真实的交易关系或债权债务关系才能使用。

商业汇票付款期限最长不超过6个月。

1、商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

使用商业汇票必须要有真实的交易关系或债权债务关系。

2、商业汇票的付款期限由交易双方商定,最长不超过6个月。

商业汇票的提示付款期限自商业汇票到期日起10日内。

3、分类:按承兑人划分,可以分为商业承兑汇票和银行承兑汇票。

4、特点:⑴适用范围相对较窄:只适用于企业之间由于先发货后收款或双方约定延期付款的商品交易。

目前银行结算方式主要是“四票、一证、一卡、三结算”的九种结算方式,以下分别介绍如下:(一)结算的种类企业之间商品交换的结算方式主要以转账或票据为主,由银行运用信用职能,通过转账结算方式办理结算。

按照(银行结算办法)的规定,银行结算种类主要有:商业汇票、银行汇票、银行本票、汇兑、支票、委托收款和托收承付等七种。

企业可以根据需要,采用上述结算方法与交易单位进行结算。

1.商业汇票由出票人签发,由承兑人承兑,并于到期日向收款人或票据持有人支付款项的票据。

是企业所采用的一种延期付款形式,商业汇票按其承兑的不同分为商业承兑汇票和银行承兑汇票,按是否带息分为带息商业汇票和不带息商业汇票。

商业承兑汇票是由销货企业或购货企业签发,经付款方承兑的票据;银行承兑汇票是由在银行开立存款账户的存款人签发,并经银行审查同意并承兑的票据。

商业汇票适用于在银行开立账户的法人之间根据购销合同进行的具有真实交易关系或债权债务关系的经济活动。

它在同一票据交换区域和异地结算中均可使用。

商业汇票有较强的信用,可贴现,可以背书转让,便于商品流通,有利于银行之间融通资金。

商业汇票的付款期限由交易双方商定,最长不超过6个月。

商业汇票的提示付款期自汇票到期日10日内。

由于商业汇票的出票日与实际收付款有时间差,所以它的核算要通过“应收票据”和“应付票据”账户。

2.银行汇票汇款人将款项交存开户银行,由银行签发给汇款人持往异地办理转账结算或支取现金的票据。

是由出票银行签发,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。

银行汇票适用于单位、个人向异地支付各种款项的结算。

银行汇票结算方式具有使用范围广、方便灵活、结算迅速、“钱随人到”,剩余款项由银行负责退回等优点。

但对银行汇票要注意保管,防止遗失。

由于在企业办理银行汇票时银行已将其款项从其存款户中划出,所以在未用于支付之前作为“其他货币资金”进行核算。

3.银行本票申请人将款项交存开户银行,由银行签发给其凭以办理结算的蔡据。

旅游、饮食服务企业的结算方式结算是指旅游、饮食服务企业与其他单位、个人或企业内部发生的各种款项收付行为。

结算方式分为现金结算方式和转账结算方式。

现金结算方式是指直接用现金收付款项的一种结算方式;转账结算方式是指通过银行划转款项进行货币收付的一种结算方式。

企业采用转账结算方式,有利于加强银行对企业货币资金的监督;有利于促使购销双方认真履行合同,加强结算纪律,及时进行货款结算,加快资金周转,维护购销双方的正当权益;有利于减少现金流通数量,节约清点、运送和保管现金的人力和物力;有利于银行集中各单位的暂时闲置资金,提高资金的利用率;有利于保证货币资金的安全,防止非法活动的出现。

按收付款双方所在国别的不同,转账结算方式又可以分为国内转账结算方式和国际转账结算方式。

国内转账结算方式主要有:银行汇票、银行本票、商业汇票、支票、汇兑、委托收款、托收承付、信用卡、信用证等。

下面介绍国内转账结算的九种方式。

1.银行汇票结算方式银行汇票是指付款人将款项交存当地出票银行,由出票银行签发的,由其在见票时,按照实际结算金额无条件支付给收款人或持票人的票据。

采用银行汇票结算款项的方式称为银行汇票结算方式。

它具有使用灵活、票随人到、兑现性强等特点,适用于单位和个人各种款项的结算。

银行汇票可以用于转账,标明“现金”字样的银行汇票也可以提取现金;银行汇票的提示付款期限为自出票日起1个月内,超过付款期限的,银行不予受理;银行汇票的收款人可以将银行汇票背书转让给他人,但填明“现金”字样的银行汇票不得背书转让;填明“现金”字佯的银行汇票丧失,可以挂失止付;未填明“现金”字样的银行汇票丧失,不得挂失止付;银行汇票的实际结算金额低于出票金额的,其多余金额由出票银行退交申请人;申请人因银行汇票超过付款期或其他原因要求退款时,可持银行汇票和解讫通知到签发银行办理。

旅游、饮食服务企业申请办理银行汇票,应向出票银行填写“银行汇票申请书”,详细写明收款人名称、汇款金额等内容,连同汇付的款项一并交给银行。

会计的九大结算方式实训报告

一、实训目的

本次会计结算方式实训的目的是为了让我们更好地理解和掌握会计中的九大结算方式,包括现金结算、银行转账、支票、汇票、本票、委托收款、托收承付、商业汇票和信用卡结算。

通过实际操作,提高我们的会计实务操作能力和解决实际问题的能力。

二、实训内容

在本次实训中,我们模拟了一家公司的日常交易,使用九种结算方式进行模拟交易。

在每种结算方式的模拟操作中,我们都需要完成以下任务:

1. 了解结算方式的定义、适用范围和操作流程;

2. 掌握各种结算方式的凭证和单据的填制和审核;

3. 学会如何正确使用各种结算方式进行交易;

4. 理解各种结算方式的风险和防范措施;

5. 了解结算过程中的税务处理。

三、实训总结

通过本次实训,我对会计的九大结算方式有了更深入的理解,掌握了各种结算方式的操作流程和注意事项。

在模拟交易过程中,我深刻体会到了会计实务操作的重要性和复杂性,也意识到了作为一名会计人员需要具备的专业素养和责任心。

同时,我也发现自己在某些方面的知识和技能还有所欠缺,需要在今后的学习和实践中不断加强和提高。

四、实训建议

为了提高本次实训的效果和质量,我建议可以在以下几个方面进行改进:

1. 加强理论教学和实践教学的结合,多组织一些模拟交易和案例分析活动,让学生更好地理解和掌握理论知识;

2. 增加一些实际操作的环节,例如到银行或企业实地参观学习,让学生更加深入地了解各种结算方式的实际操作流程和注意事项;

3. 加强对学生专业素养和责任心的培养,强调会计人员的职业道德和法律法规意识。

介绍9种银行结算方式银行结算业务是以信用收付代替现金收付的业务,是指通过银行账户的资金转移所实现收付的行为,即银行接受客户委托代收代付,从付款单位存款账户划出款项,转入收款单位存款账户,以此完成经济之间债权债务的清算或资金的调拨。

会计与出纳人员在日常工作中应该要熟知以下9种银行结算方式。

一、银行汇票单位或个人,同城或异地,一个月,按实际金额付款,可背书,可转账也可支现,取消500元起点限制。

1. 银行汇票是汇款人将款项交存当地银行,由出票银行签发,又其在见票时按照实际结算金额无条件支付给收款人或者持票人的款项的票据。

2. 适用:先收款后发货或钱货两清的商品交易,单位和个人均可以适用。

3. 实务操作:某公司为取得银行汇票将20000元款项交与银行,并于数日后使用汇票购买商品取得发票价税共计金额11300元,之后将余额退还开户银行,则所做会计分录如下:(1) 取得银行汇票时:借:其他货币资金—银行汇票 20000贷:银行存款 20000(2) 购买商品并取得发票时:借:物资采购 10000应交税金—应交增值税(进项税额)1300贷:其他货币资金—银行汇票 11300(3) 将余额退还开户银行时:借:银行存款 8700贷:其他货币资金—银行汇票 8700二、商业汇票单位,同城或异地,提示后10日,分为商业承兑汇票和银行承兑汇票,须具有真实的交易关系或债权债务关系才能使用。

商业汇票付款期限最长不超过6个月。

1. 商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

使用商业汇票必须要有真实的交易关系或债权债务关系。

2. 商业汇票的付款期限由交易双方商定,最长不超过6个月。

商业汇票的提示付款期限自商业汇票到期日起10日内。

3. 分类:按承兑人划分,可以分为商业承兑汇票和银行承兑汇票。

4.特点:⑴适用范围相对较窄:只适用于企业之间由于先发货后收款或双方约定延期付款的商品交易。