销售费用明细科目

- 格式:doc

- 大小:110.00 KB

- 文档页数:6

房地产企业会计科目及明细账的设置一、管理费用应设置以下明细项目:1职工薪酬:企业管理服务人员的职工薪酬;2修理费:企业管理用固定资产、低值易耗品等修理费用;3物料消耗:企业管理服务耗用材料、用品的费用;4低值易耗品摊销:企业管理用低值易耗品的摊销费含一次性耗用与多次摊销;5办公费:指开发企业各管理服务部门发生的办公用的文具、纸张、印刷、邮电、通讯、书报、烧水和集体取暖用煤等费用;6会议费:是指企业召开各种会议的费用支出,包括会议房租费含会议室租金、伙食补助费、交通费、办公用品费、文件印刷费、医药费等; 根据规定,会议费证明材料应包括:会议时间、地点、出席人员、内容、目的、费用标准、支付凭证等;7招聘费:企业招聘人员的猎头费、招聘广告费、招聘展位费等;8差旅费:指职工因工出差的差旅费、出差补助费、市内交通和误差补助费、劳动力招募费等方面的费用;根据规定,差旅费的证明材料应包括:出差人员姓名、地点、时间、任务、支付凭证等;9车辆使用费:企业管理用自有车辆的油燃料费、养路费、过桥过路费、停车费等;10固定资产使用费:企业管理用固定资产等折旧费、维护维修费等; 11房租及物管费水电费:企业租赁管理用房的租金、物业管理费、水电费、设备使用费等;12劳动保护费:是指确因工作需要为企业管理服务人员配备或提供工作服、手套、安全保护用品、防暑降温用品等所发生的支出;13董事会费:指企业董事会或最高权力机构及其成员为执行职权而发生的各项费用,包括成员津贴、差旅费、会议费等;14聘请中介机构费:指企业聘请会计师事务所等中介机构进行查账、验资、资产评估、税务清算、法律尽职调查等发生的费用;15咨询费、顾问费:是指企业向有关咨询机构进行科学技术、经营管理咨询时支付的费用,包括聘请经济技术顾问、法律顾问等支付的费用;16诉讼费:指企业向法院起诉或应诉而支付的费用;17业务招待费:指企业为业务经营的合理需要而支付的招待费用,外资企业的“交际应酬费”也包括在内;18税金:指企业自有资产按规定交纳的房产税、车船使用税、土地使用税以及印花税等;这里的土地使用税是企业自用房屋、土地应该缴纳的土地使用税,开发产品过程中应该缴纳的土地使用税应该在“开发间接费用”核算;19技术转让费:是指企业使用非专利技术而支付的费用;20研发费用:包括新产品设计费、工艺规程制定费、设备调整费、原材料和半成品的试验费、技术图书资料费、未纳入国家计划的中间试验费、研究机构人员的工资、研究设备的折旧、与新产品的试制、技术研究有关的其他经费以及委托其他单位进行科研试制的费用;21无形资产推销费:是指专利权、商标权、着作权、土地使用权、非专利技术等无形资产的摊销;22长期待摊费用摊销:指企业对分摊期限在一年以上的各项费用在费用项目的受益期限内分期平均摊销在不少于3年内,包括开办费摊销、按大修理间隔期平均摊销的固定资产大修理支出等;23排污费:是指企业按规定缴纳的排污费用;24开办费:是指企业在筹建期间发生的费用,包括筹建期间人员工资、办公费、培训费、差旅费、印刷费、注册登记费,以及不计入固定资产和无形资产购建成本的汇兑损益利息等支出;25其他费用:指上列各项费用以外的其他管理费用支出;二、销售费用应设置以下明细项目:1职工薪酬:是指销售机构人员的职工薪酬含销售提成等;2修理费:销售机构使用的固定资产、低值易耗品等修理费用;3物料消耗:销售机构管理耗用材料、用品的费用;4低值易耗品摊销:销售机构和销售人员使用低值易耗品的摊销费含一次性耗用与多次摊销;5办公费:指销售机构发生的办公用的文具、纸张、印刷、邮电、通讯、书报、烧水和集体取暖用煤等费;6差旅费:销售人员因工出差的差旅费、出差补助费、市内交通和误差补助费等;7车辆使用费:指销售机构使用车辆的油燃料费、养路费、过桥过路费、停车费等;8固定资产使用费:指销售机构使用固定资产等折旧费、维护维修费等; 9房租及物管费水电费:指销售机构用房的租金、物业管理费、水电费、设备使用费等;10劳动保护费:是指确因工作需要为销售人员配备或提供工作服、手套、安全保护用品、防暑降温用品等所发生的支出;11展览费:为销售商品房而参加房交会等开支的展位费及展台搭建费、场地布置费、制作费等;12广告费:指销售部门为销售商品房对外宣传所产生的所有广告费用,包括电视、广播、互联网、报纸、杂志、公交广告、电子屏等发布的广告费用;根据规定,列支广告费应同时符合下列条件:a、广告是通过经工商部门批准的专门机构制作的;b、已实际支付费用,并已取得相应发票;c、通过一定的媒体传播;13业务宣传费:指销售部门为销售商品房对外宣传发生的宣传费用,如:广告设施及发布费车站广告、路牌广告、现场包装费彩旗、气球、条幅、花架、花篮、花盆、促销活动费场租、劳务费、活动场所布置费宣传资料及礼品费售楼书、各种礼品销售模型制作费等;14销售代理费:部分房地产开发企业将部分或全部等商品房销售业务外包给专业等销售公司而发生等代理费用;包括:销售佣金、销售代理费、销售策划费等;根据规定,销售佣金应该符合下列条件的,可计入销售费用:a 有合法真实凭证;b支付的对象必须是独立的有权从事中介服务的纳税人或个人支付对象不含本企业雇员;c 支付给个人的佣企,除另有规定者外,不得超过服务金额的5%;15合同交易费:指销售过程中发生交易费用,包括交易服务费、交易手续费备案费、合同工本费、产权登记费、网上服务备案费等;16商品房维修、看护费:商品房在销售过程中发生的维修费、看护费等;值得注意的是开发产品出售后,在保修期内发生的维修费,应先冲减质量保证金应收账款;质量保证金不足冲减的部分,计入销售费用;17其他费用:指上列各项费用以外的其他销售费用支出;三、财务费用房地产开发企业在设置“财务费用”明细项目时,应该分清楚“财务费用――利息支出”与“开发间接费用――利息支出”的界限;一般说来财务费用应设置以下明细项目:1利息支出:指房地产企业开发产品完工后发生的利息支出,如果有利息收入应该抵减本项;根据规定,向金融企业借款的利息支出,准予在所得税前扣除;向非金融企业借款的利息支出,不高于按照金融企业同期贷款基准利率计算的数额的部分,准予在所得税前扣除;2汇兑损益:指房地产企业因使用外国货币而产生的汇兑收益或损失,汇兑收益用“负数”反映;3金融机构手续费:企业支付给金融机构的相关手续费支票、汇票、汇兑等手续费pos机刷卡费等、票据工本费等;4现金折扣费用:根据销售合同约定产生的现金折扣费用;5股票发行费:股份有限公司发行股票支付给发行机构的费用;6票据贴现息:企业收到承兑汇票的贴现利息支出7其他费用:指上列各项费用以外的其他筹融资费用支出;应该说明的是,筹融资过程中发生的评估费、审计费、登记费等,不应该作为财务费用列支;四、开发成本下设开发间接费用等六个二级科目1、开发成本—开发间接费用房地产开发企业在设置“开发间接费用”明细项目时,应该分清楚开发间接费用与管理费用、销售费用的界限;一般说来开发间接费用应设置以下明细项目:1职工薪酬:内部核算单位如项目管理部等,下同管理服务人员的职工薪酬;2修理费:内部核算单位管理用固定资产、低值易耗品等修理费用; 3物料消耗:内部核算单位管理耗用的材料、用品费用;4低值易耗品摊销:内部核算单位管理用低值易耗品的摊销费含一次性耗用与多次摊销5办公费:指内部核算单位发生的办公用的文具、纸张、印刷、邮电、通讯、书报、烧水和集体取暖用煤等费用;6差旅费:指内部核算单位的人员因工出差的差旅费、出差补助费、市内交通和误差补助费等;7车辆使用费:指内部核算单位使用车辆的油燃料费、养路费、过桥过路费、停车费等;8固定资产使用费:指内部核算单位使用固定资产的折旧费、维护维修费等;9房租及物管费水电费:指内部核算单位租赁用房的租金、物业管理费、水电费、设备使用费等;10劳动保护费:是指确因工作需要为指内部核算单位人员配备或提供工作服、手套、安全保护用品、防暑降温用品等所发生的支出;11周转房摊销:指不能确定为某项开发项目安置拆迁居民周转使用的房屋计提的摊销费;12利息支出:指房地产开发企业开发过程中借入资金所发生的利息支出及相关的手续费,但应冲减利息收入;开发产品完工以后的借款利息,应作为财务费用,计人当期损益;13土地使用税:房地产开发企业在开发产品过程中,开发项目占用土地,按照规定缴纳的土地使用税;14工程监理费:支付给聘请的项目或工程监理单位的监理费用;15房屋维修基金:房地产开发企业按照规定,向政府部门缴纳的房屋维修基金;代收业主的维修基金,不能计入该项目;16工程预决算编制及审查费:为编制、审查开发项目建筑工程施工图概算、预算、结算所支付的费用;17前期物业管理费:根据开发商与物业公司签订的合同,支付的前期物业管理费、开办费等;18其他费用:指上列各项费用以外的其他开发间接费用支出;2、开发成本—土地征用及拆迁补偿费房地产开发时为征用土地所发生的各项费用,1土地征用费土地出让金2耕地占用税3劳动力安置费4有关地上、地下附着物拆迁补偿的净支出青苗补偿费、土地补偿费、拆迁补偿费5安置动迁用房支出等6政府代收费用建制镇市政公用基础设施配套费3、开发成本—前期工程费指企业在前期准备阶段发生的各项费用, 1规划、2设计、3项目可行性研究、4水文、地质勘察、5测绘费用6三七通一平等支出7政府代收费用供电工程贴费4、开发成本—建筑安装工程费包括企业以出包方式支付给承包单位的建筑安装工程费和以自营方式发生的建筑安装工程费1土建2桩基3安装4甲供材料5装饰装潢6政府代收费用发展新型墙体材料专顶用费、散装水泥专项资金5、开发成本—基础设施费指建造各项基础设施发生的设备及安装等费用,1道路工程发生的支出2供水工程发生的支出3供电工程发生的支出4供气工程发生的支出5排污工程发生的支出6排洪工程发生的支出7通讯工程发生的支出8照明工程发生的支出9环卫工程发生的支出10绿化等工程发生的支出11政府代收费用人防经费、消防设施建设费、煤气建设费、教育地方附加费6、开发成本—公共配套设施费包括不能有偿转让的开发小区公共配套设施发生的支出1锅炉房、水塔、2公共厕所3自行车棚4无偿转让的公共配套设施如商店、邮局、学校、医院、理发店等支出附:土地使用权-土地出让金土地使用权-地价款土地使用权-契税土地使用权-拍卖佣金土地使用权-公证费土地使用权-其他土地征用及拆迁补偿-土地征用费用土地征用及拆迁补偿-耕地占用税土地征用及拆迁补偿-劳动力安置费土地征用及拆迁补偿-安置动迁用房支出土地征用及拆迁补偿-拆迁补偿款土地征用及拆迁补偿-基础设施配套费土地征用及拆迁补偿-其他前期工程费-规划费用前期工程费-设计费用前期工程费-项目可行性研究费用前期工程费-水文、地质勘查费用前期工程费-勘探费用前期工程费-测绘费用前期工程费-七通一平支出前期工程费-供电工程贴费前期工程费-其他建安工程费-建筑工程费用建安工程费-安装工程费用建安工程费-装修工程费用建安工程费-材料建安工程费-发展新型墙体材料专用费建安工程费-散装水泥专项资金建安工程费-白蚁防治费建安工程费-其他基础设施费-小区内道路基础设施费-供水工程基础设施费-供电工程基础设施费-供气工程基础设施费-排污工程基础设施费-通讯工程基础设施费-照明工程基础设施费-环卫工程基础设施费-绿化工程基础设施费-景观配套基础设施费-其他公共配套设施费-物业管理用房费用公共配套设施费-变电站费用公共配套设施费-热力站费用公共配套设施费-水厂费用公共配套设施费-居委会用房费用公共配套设施费-派出所用房费用公共配套设施费-幼儿园用房费用公共配套设施费-学校用房费用公共配套设施费-托儿所用房费用公共配套设施费-公共厕所费用公共配套设施费-自行车棚费用公共配套设施费-邮电通讯用房费用公共配套设施费-会所公共配套设施费-农贸市场公共配套设施费-人防工程公共配套设施费-康体中心公共配套设施费-人防经费公共配套设施费-消防设施建设费公共配套设施费-煤气建设费公共配套设施费-教育地方附加费公共配套设施费-其他开发间接费-管理人员工资开发间接费-职工福利费开发间接费-折旧费开发间接费-修理费开发间接费-办公费开发间接费-水电费开发间接费-劳动保护开发间接费-周转房摊销开发间接费-汽车费用开发间接费-通讯费开发间接费-差旅费开发间接费-其他开发间接费-利息支出科目编码科目名称辅助账类型账页格式余额方向科目级次1001库存现金金额式借1100101人民币金额式借2100102美元外币金额式借21002银行存款金额式借1100201工商银行金额式借2工商银行平安里支行金额式借3 100202建设银行金额式借2建行和平里支行金额式借3100203民生银行金额式借2海淀北太平庄支行金额式借31003存放中央银行款项金额式借1 1011存放同业金额式借11012其他货币资金金额式借1 101201外埠存款金额式借2101202银行汇票存款金额式借2 101203银行本票存款金额式借2 101204信用证保证金存款金额式借2 101205信用卡存款金额式借2 101206存出投资款金额式借2银河证券金额式借31021结算备付金金额式借11031存出保证金金额式借11101交易性金融资产金额式借1110101股票投资金额式借2成本客户往来金额式借3公允价值变动客户往来金额式借3110102债券投资金额式借2成本金额式借3公允价值变动金额式借31111买入返售金融资产金额式借11121应收票据金额式借1112101银行承兑汇票客户往来金额式借2 112102商业承兑汇票客户往来金额式借2 1122应收账款金额式借1112210债务重组金额式借21123预付账款金额式借1112301工程款供应商往来金额式借2 112302材料款供应商往来金额式借2 112303勘查设计供应商往来金额式借2 112304房屋设备租赁供应商往来金额式借2 1131应收股利客户往来金额式借11132应收利息客户往来金额式借11201应收代位追偿款金额式借11211应收分保账款金额式借11212应收分保合同准备金金额式借1 1221其他应收款金额式借1122101外单位客户往来金额式借2 122102内部单位部门部门核算金额式借2 122103职工个人往来金额式借21231坏账准备金额式贷11301贴现资产金额式借11302拆出资金金额式借11303贷款金额式借11304贷款损失准备金额式贷11311代理兑付证券金额式借11321代理业务资产金额式借11401材料采购金额式借11402在途物资供应商往来金额式借1 1403原材料金额式借11404材料成本差异金额式借11405开发产品金额式借1140501土地开发产品项目核算金额式借2 140502商品房项目核算金额式借2 140503代建房项目核算金额式借2 140504周转房项目核算金额式借21406分期收款开发产品金额式借1140601预收土地项目核算金额式借2 140602预售商品房项目核算金额式借2 1407商品进销差价金额式贷11408委托加工物资金额式借11411周转材料金额式借1141101在库金额式借2141102在用金额式借2141103摊销金额式借21421消耗性生物资产金额式借11431贵金属金额式借11441抵债资产金额式借11451损余物资金额式借11461融资租赁资产金额式借11471存货跌价准备金额式贷11501持有至到期投资金额式借1150101委托贷款金额式借2150103债券金额式借2成本金额式借3利息调整金额式借3应计利息金额式借31502持有至到期投资减值准备金额式贷1 1503可供出售金融资产金额式借1150301股票金额式借2成本金额式借3公允价值变动金额式借3150302债券金额式借2成本客户往来金额式借3利息调整客户往来金额式借3应计利息金额式借31511长期股权投资金额式借1151101控制客户往来金额式借2151102共同控制金额式借2投资成本客户往来金额式借3损益调整客户往来金额式借3其他变动客户往来金额式借3151103重大影响金额式借2投资成本客户往来金额式借3损益调整客户往来金额式借3其他变动客户往来金额式借3151104其他股权投资客户往来金额式借2 1512长期股权投资减值准备金额式贷1 1521投资性房地产金额式借1152101投资兴房地产金额式借2152103公允价值变动金额式借21531长期应收款金额式借1153101融资租赁金额式借2153102分期收款金额式借21532未实现融资收益金额式贷11541存出资本保证金金额式借11601固定资产金额式借11602累计折旧金额式贷11603固定资产减值准备金额式贷11604在建工程金额式借1160401建筑工程项目核算金额式借2 160402安装工程项目核算金额式借2 160406待摊支出金额式借21605工程物资金额式借11606固定资产清理金额式借11611未担保余值金额式借11621生产性生物资产金额式借11622生产性生物资产累计折旧金额式贷1 1623公益性生物资产金额式借11631油气资产金额式借11632累计折耗金额式贷1170101专利权金额式借2170102非专利技术金额式借2170103商标权金额式借2170104着作权金额式借2170105土地使用权项目核算金额式借2 1702累计摊销金额式贷11703无形资产减值准备金额式贷1 1711商誉金额式借11801长期待摊费用金额式借11811递延所得税资产金额式借11821独立账户资产金额式借11901待处理财产损溢金额式借12001短期借款金额式贷1200101人民币金额式贷2成本金额式贷3利息调整金额式贷32002存入保证金金额式贷12003拆入资金金额式贷12004向中央银行借款金额式贷12011吸收存款金额式贷12012同业存放金额式贷12021贴现负债金额式贷12101交易性金融负债金额式贷12111卖出回购金融资产款金额式借1 2201应付票据供应商往来金额式贷1 2202应付账款金额式贷1220201应付工程款项目供应商金额式贷2 220202应付材料款供应商往来金额式贷2 220203前期费用项目供应商金额式贷2 220210债务重组金额式贷22203预收账款金额式贷1220301商品房预售款项目客户金额式贷2 2211应付职工薪酬金额式贷1221101工资金额式贷2221102职工福利费金额式贷2221103社会保险金额式贷2医疗保险费金额式贷3养老保险费金额式贷3失业保险费金额式贷3工伤保险费金额式贷3生育保险费金额式贷3221104住房公积金金额式贷2221105工会经费和职工教育经费金额式贷2 工会经费金额式贷3职工教育经费金额式贷3221106非货币性福利金额式贷2221107辞退福利金额式贷2221108其他薪酬金额式贷22221应交税费金额式贷1222101增值税金额式贷2222102消费税金额式贷2222103营业税金额式贷2222104城市建设税金额式贷2222105教费育附加金额式贷2222106企业所得税金额式贷2222107个人所得税金额式贷22231应付利息供应商往来金额式贷12232应付股利金额式贷12241其他应付款金额式贷1224101关联单位供应商往来金额式贷2 224110社会保险金额式贷2养老保险金额式贷3医疗保险金额式贷3失业保险金额式贷3224111住房公积金金额式贷22251应付保单红利金额式贷12261应付分保账款金额式贷12311代理买卖证券款金额式贷12312代理承销证券款金额式贷12313代理兑付证券款金额式贷12314代理业务负债金额式贷12401递延收益金额式贷1240101政府补助项目核算金额式贷2240102未实现售后租回损益金额式贷2融资租赁金额式贷3经营租赁金额式贷32501长期借款金额式贷1250101银行长期贷款金额式贷2本金供应商往来金额式贷3利息调整供应商往来金额式贷32502应付债券金额式贷1250201一般公司债券供应商往来金额式贷2 面值金额式贷3利息调整金额式贷3250202可转换公司债券供应商往来金额式贷2 面值金额式贷3利息调整金额式贷32601未到期责任准备金金额式贷12602保险责任准备金金额式贷12611保户储金金额式贷12621独立账户负债金额式借12701长期应付款金额式贷1270101应付融资租赁款金额式贷2 270102分期付款购入固定资产金额式贷2 2702未确认融资费用金额式借12711专项应付款金额式贷12801预计负债金额式贷12901递延所得税负债金额式贷13001清算资金往来金额式借13002货币兑换金额式借13101衍生工具金额式借1310101看涨期权金额式借2310102看跌期权金额式借23201套期工具金额式借13202被套期项目金额式借14001实收资本供应商往来金额式贷1 4002资本公积金额式贷1400201资本股本溢价金额式贷2400202其他资本公积金额式贷24101盈余公积金额式贷1410101法定盈余公积金额式贷2 410101法定盈余公积金额式贷2 410102任意盈余公积金额式贷24102一般风险准备金额式贷14103本年利润金额式贷14104利润分配金额式贷1410401提取法定盈余公积金额式贷2 410402提取任意盈余公积金额式贷2 410403应付现金股利或利润金额式贷2 410404转作股本的股利金额式贷2 410405盈余公积补亏金额式贷2 410406未分配利润金额式贷24201库存股金额式借15001开发成本金额式借1500101土地开发成本金额式借2商品性土地开发成本金额式借3土地征用及拆迁费项目核算金额式借4 前期工程费项目供应商金额式借4基础设施费金额式借4建安工程费项目供应商金额式借4。

管理费用,营业费用,财务费用明细科目设置及说明一、管理费用1、管理费用—工资:所有行政管理人员工资、奖金;包括加班、值班工资2、管理费用—职工福利费:后勤部门福利费用(含食堂、医务室)、体检费、所有医疗性支出、节假日发放的职工福利、困难职工补助、清凉费、等所有与职工福利相关的费用;发生时凭据直接计入;3、管理费用—业务招待费:所有招待用途的支出,含烟、酒、饭菜、购物赠送等各种形式的招待票据,发生时凭据直接计入4、管理费用—邮电通讯费:公司所有固定电话及移动电话、网络费用、另包括信件及快递费用,必须凭正规话费发票、收据及充值发票入账;5、管理费用—差旅费:所有行政部门及后勤部门人员出差及外勤时的车费及补助、打的等费用;6、管理费用—办公费:购置小额办公用品费、打印费、复印费、书报费、交通费、购买硬盘、光盘、软盘等电脑用品,以及插座等维修零件、包括从仓库领用的办公用品;7、管理费用—汽车费:行政管理人员用车费用,包括维修、加油、过路费及一切维护保养费用;8、管理费用—劳动保险费:职工保险企业承担的部份及直接由企业赔偿的部份保险费;9、管理费用—运杂费:为管理部门服务的运输费等劳务杂支费用;10、管理费用—工会经费:工会组织活动发生的相关费用,包括工会人员的办公费、差旅费等支出;11、管理费用—税费:印花税、车船使用税、房产税等列支于管理费用的附加税费;12、管理费用—职工教育经费:用于职工培训、学习、函授等费用;13、管理费用—修理费:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

14、管理费用—其他:包括审计费、评估费、诉讼费、法律顾问费、排污费、等其他管理部门偶尔发生的不在上述列举中的费用;二、营业费用1、营业费用—工资:公司营销部门人员的工资、奖金,含销售部门及售后服务部门及外地销售网点、售后网点人员工资,包括加班、值班工资;2、营业费用—职工福利费:销售部门福利费用、体检费、所有医疗性支出、节假日发放的职工福利、等所有与职工福利相关的费用;发生时凭据直接计入;6、营业费用—广告费:各种为宣传、促销产品而发生的费用,另包括各种展会而发生的会费及其他服务费用;7、营业费用—差旅费:所有内销及外销人员为销售及收款而发生的出差费用;8、营业费用—服务费、样品费:为促销产品发生的费用;9、营业费用—其他:各种为销售而发生不在上述列举中费用,如运输途中的合理损耗等;10、营业费用—折旧费:营业部使用的固定资产每月所计提的折旧。

销售费⽤是如何核算的销售费⽤是指企业在销售商品和材料、提供劳务的过程中发⽣的各项费⽤,包括企业在销售过程中发⽣的保险费、包装费、展览费和⼴告费、商品维修费等经营费⽤。

下⾯店铺⼩编来为你解答,希望对你有所帮助。

业务要点对于业企业⽽⾔,销售费⽤是指企业在销售产品、⾃制半成品和⼯业性劳务等过程中发⽣的各项费⽤,以及为销售本企业产品⽽专设的销售机构所发⽣的各项费⽤。

其具体包括应由企业负担的运输费、装卸费、包装费、保险费、展览费、销售佣⾦、委托代销⼿续费、⼴告费、租赁费和销售服务费,专设销售机构⼈员⼯资、福利费、差旅费、办公费、折旧费、修理费、材料消耗、低值易耗品摊销及其他费⽤。

但是,企业内部的销售部门属于⾏政管理部门,所发⽣的经费开⽀不包括在销售费⽤之内,⽽应列⼊管理费⽤。

企业在销售商品和材料、提供劳夯的过程中发⽣的各种费⽤,包括保险费、包装费、展览费和⼴告费、商品维修费、预计产品质馈保证损失、运输费、装卸费等,以及为销售本企业商品⽽专设的销僻机构(禽销售⽹点、售后服务⽹点等)的职⼯薪酬、业务费、折旧费等经营费⽤,通过“销售费⽤”科⽬核算。

企业发⽣的与销售商品和材料、提供劳务以及专设销售机构相关的,不满⾜固定资产准则规定的固定资产确认条件的⽇常修理费⽤和⼤修理费⽤等固定资产后续⽀出,也在“销售费⽤”科⽬核算。

⾦融企业应将“销售费⽤”科⽬改为“业务及管理费”科⽬,核算企业在业务经营和管理过程中所发⽣的各项费⽤,包括折旧费、业务宣传费、业务招待费、电⼦设备运转费、钞币运送费、安个防范费、邮电费、劳动保护费、外事费、印刷费、低值易耗品摊销、职⼯⼯资、差旅费、⽔电费、职⼯教育经费、⼯会经费、税⾦、会议费、诉讼费、公证费、咨询费、⽆形资产摊销、长期待摊费⽤摊销、取暖降温费、聘请中介机构费、技术转让费、绿化费、董事会费、财产保险费、劳动保险费、待业保险费、住房公积⾦、物业管理费、研究费刚、提取的保险保障基⾦等。

“销售费⽤”科⽬应当按照费⽤项⽬进⾏明细核算。

记账实操-酒店行业的会计科目设置一、资产类1. 货币资金:库存现金:用于核算酒店的现金收支。

银行存款:记录各个银行账户的资金情况。

其他货币资金:如银行汇票存款、信用卡存款等。

2. 应收账款:核算酒店应向客户收取的房费、餐饮费等款项。

应收房费:专门记录客房收入对应的应收账款。

应收餐饮款:餐饮业务的应收账款。

3. 预付款项:预付房租:提前支付的房屋租金。

预付供应商款:预付给供应商的货款等。

4. 存货:原材料:餐饮原材料,如食材、调料等。

低值易耗品:价值较低、使用期限较短的物品,如餐具、清洁用品等。

5. 固定资产:房屋及建筑物:酒店的房屋主体。

机器设备:如电梯、空调、厨房设备等。

运输设备:酒店的车辆等。

办公设备:电脑、打印机等办公设备。

6. 累计折旧:对应固定资产的折旧。

二、负债类1. 应付账款:酒店应支付给供应商的款项。

应付食材款:购买食材的应付款。

应付设备款:购买设备的应付款。

2. 预收款项:客户提前支付的房费、餐饮费等。

预收房费:客房预订收到的款项。

预收餐饮款:餐饮预订收到的款项。

3. 应付职工薪酬:工资:员工的基本工资。

奖金:各种奖金。

福利费:员工福利费用。

4. 应交税费:应交增值税:酒店的增值税。

应交企业所得税:企业所得税。

应交城市维护建设税及教育费附加等。

三、所有者权益类1. 实收资本(或股本):股东投入的资本。

2. 资本公积:如资本溢价等。

3. 盈余公积:按规定提取的盈余公积。

4. 未分配利润:酒店历年累积未分配的利润。

四、成本类1. 营业成本:客房成本:客房服务的直接成本。

餐饮成本:餐饮业务的直接成本。

五、损益类1. 主营业务收入:客房收入:酒店客房销售的收入。

餐饮收入:酒店餐饮服务的收入。

2. 其他业务收入:如酒店出租会议室等的收入。

3. 销售费用:广告宣传费:酒店的广告宣传支出。

业务招待费:用于招待客户等的费用。

销售佣金:支付给销售渠道的佣金。

4. 管理费用:管理人员薪酬:酒店管理人员的工资、奖金等。

营业费用、管理费用、财务费用等明细科目设置及说明一、管理费用1、管理费用—工资:所有行管人员工资、奖金及为行政区域服务的临工工资(临工工资发生时直接计入);包括加班、值班工资2、管理费用—职工福利费:后勤部门福利费用(含食堂、医务室)、体检费、所有医疗性支出、节假日发放的职工福利、困难职工补助、清凉费、等所有与职工福利相关的费用;发生时凭据直接计入,另包括计提福利;3、管理费用—业务招待费:所有招待用途的支出,含烟、酒、饭菜、购物赠送等各种形式的招待票据,发生时凭据直接计入4、管理费用—邮电费:公司所有固定电话及移动电话、网络费用、另包括信件及快递费用,必须凭正规话费发票、收据及充值发票入账;5、管理费用—差旅费:所有行政部门及后勤部门人员出差及外勤时的车费及补助、打的等费用;6、管理费用—董事会费:董事会成员津贴、会务费、为开会产生的差旅费;7、管理费用—办公费:购置小额办公用品费、打印费、复印费、书报费、交通费、购买硬盘、光盘、软盘等电脑用品,以及插座等维修零件、包括从仓库领用的办公用品;8、管理费用—汽车费:行政管理人员用车费用,包括维修、加油、过路费、等一切维护保养费用;9、管理费用—低值易耗品摊销、无形资产摊销、开办费:本二级科目是指摊销用于管理部门的“低值易耗品、无形资产摊销、开办费、递延资产摊销”结转科目;10、管理费用—劳动保险费:职工保险企业承担的部份及直接由企业赔偿的部份保险费;11、管理费用—运杂费:为管理部门服务的运输费、力支等劳务杂支费用;12、管理费用—工会经费:工会组织活动发生的相关费用,包括工会人员的办公费、差旅费等支出;包括计提上缴的14、管理费用—研究开发费、技术转让费;技术服务费、15、管理费用—税费:印花税、车船使用税、房产税等列支于管理费用的附加税费;16、管理费用—职教经费:用于职工培训、学习、函授等费用;包括计提上缴的;17、管理费用—修理费:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

管理费用、营业费用、财务费用、明细科目设置及会计分录(一)管理费用、营业费用、财务费用、明细科目设置(一)费用明细科目设置原则:1、依据企业性质、工作需要、领导要求等设置;2、常常发生的、金额较大的、公司或领导需要了解每年某项费用数据支出状况的、所得税扣除法规有规定扣除比例标准的等等,一般要求单独设置;3、中小型企业或采纳手工账的不宜设置太多明细科目;4、依据实际需求可将性质相近的合并设置明细科目;5、同一公司属下有多套独立或非独核算账的,应尽量统一口径设置。

6、无法分清归哪一类就放入“其他”啦费用明细科目设置管理费用»1.管理费用一工资一基本工资一加班费一临时工工资说明:本二级科目包含三个三级科目,其中“工资”是二级科目,在这个二级科目之下又设有三个三级科目“基本工资”,“加班费”,“临时工工资二这里的“基本工资”是指公司管理部门的正式职工应得的工资扣除“加班费”之外的全部工资。

»2.管理费用一职工福利费一福利费一医疗补助说明:本二级科目包含两个三级科目,“福利费”包括管理部员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗室药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等。

此外,它还包括每月公司按肯定比例计职工福利基金,“医疗补助”指公司和个人按肯定工资比例交纳的一种医疗基金。

»3.管理费用一折旧费说明:本二级科目是指管理部使用的固定资产每月所计提的折旧。

»4.管理费用一修理费说明:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

»5.管理费用一中介费/代理费说明:本二级科目包含人事档案代理费,聘请中介费。

»6.管理费用一办公费一书报费一印刷费一日常办公用品费一消耗用品费一年检/审计费一其他说明:本二级科目包含六个三级科目,其中“书报费”指管理部门购书,订报刊杂志的费用,“印刷费/复印费”指印名片、劳动合同、公司内部报纸等,“日常办公用品”指管理部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费”主要指人事总务部购咖啡,茶叶,纸杯,纯洁水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等,“年检/审计费”指企业参与工商联合年费,企业变更费,企业验资审计费等。

1 工资:发生的工资、奖金、津贴、补贴、年终加薪、加班工资。

2 社会保险:人员的养老保险、医疗保险、失业保险、工伤保险、生育保险、农民工养老保险、农民工医疗保险、农民工工伤保险中单位负担的部分。

3 住房公积金:人员的住房公积金单位负担的部分。

4 职工福利费:1.发生的防暑降温费、职工食堂(含船舶)食品等支出、医药费、疗养费、入职体检费、例行体检费、健康证体检取证费、祝慰金、宿舍费用等。

2.自办职工食堂食品等支出,由食堂开具收据,计入职工福利费。

食堂按照补贴标准的明细、采买清单及取得的发票等均作为原始凭证附于此收据后作为佐证。

5 工会经费:使用的工会经费。

6 职工教育经费:使用的职工教育经费。

如后续教育培训、职业资格注册费等。

7 差旅补助:人员按照公司差旅补助规定发生的交通补助、误餐补助、出海补助、通讯补助等。

自2012年10月开始,本科目停止使用。

8 装卸运输费:发生的运输费、装卸费、搬运费、吊装费、提货费等。

9 物料消耗:发生的未纳入存货管理的零星物料。

10 折旧费:使用的固定资产的折旧费(设备使用费)。

11 修理费:发生的修理费,包括固定资产修理费及零星修理费等。

微机耗材(含单独购买用于替换的硬盘)等。

12 财产保险费:发生的财产保险费,包括车辆保险(摘要)、房屋保险(摘要)等。

厂房、仓库、船舶、机器设备租赁费等。

14 技术服务费:发生的设计费、技术服务费、技术咨询费、技术转让费、检验试验费、论证、鉴定、评审和验收费用(如产品认证、QHSE认证、CCS认证等)。

15 办公费:发生的下列费用在此明细科目归集:办公用品/日用品(摘要)、邮递费(摘要)、刻章/名片/标牌、地籍测绘费、招聘费(摘要)、档案存放费(摘要)、桶(瓶)装水、祭祀用品商标注册费、资质登记费、适航证书检验费、航海通告费等网上申报/备案系统费用等、抵押登记费、工商注册变更/年检费、组织机构代码证年检费、软件服务费低于10万的软件(摘要)、单笔金额低于2000的办公桌椅/办公器具/自行车/电动车/保险柜/打印机/复印机/扫描仪/碎纸机/录音笔/U盘/移动硬盘/点钞机/电话/相机/网络器材/饮水机/微波炉/电暖器/热水器等、消防/救生器具(摘要)等。

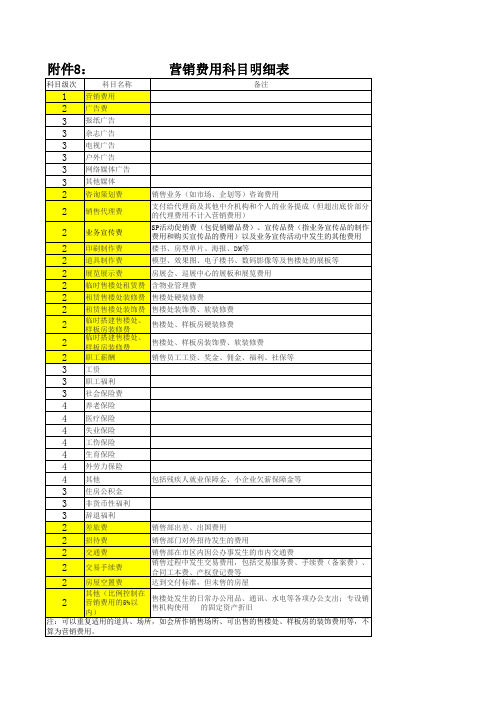

销售费用明细科目

★1.销售费用—工资—基本工资

—加班费

说明:本二级科目包含两个三级科目,“基本工资”指公司销售部正式职工应的工资扣除“加班费”后的全部工资。

“加班费”指销售部职工加班所的工资。

★2.销售费用—职工福利费—福利费

—医疗补助

说明:本二级科目包含两个三级科目,“福利费”指销售部职工体检费,误餐补助,租房补贴,节日礼金,保洁员工资,医疗费,冬季取暖费,购液化气等,“医疗补助”指公司和个人按一定工资比例交纳的一种医疗基金。

★3.销售费用—职工教育经费

说明:本二级科目指公司销售部按照一定工资标准计提的公司职工教育基金。

★4.销售费用—待业保险费

说明:本二级科目阐述的是公司和销售部个人按一定工资比例交纳的社会保险的一种。

★5.销售费用—劳动保险费

说明:本二级科目阐述的是公司和销售部个人依据一定工资比例交纳的社会保险的一种。

★6.销售费用—工会经费

说明:本二级科目指的是公司和销售部个人按一定工资比例交纳的工会费。

★7.销售费用—住房公积金

说明:本二级科目指公司和个人按一定工资比例交纳的购房基金。

★8.销售费用—劳动保护费

说明:本二级科目指销售部职工购买劳保用品所发生的费用。

★9.销售费用—办公费—书报费

—印刷费

—日常办公用品费

—消耗用品费

—其他

说明:本二级科目包含五个三级科目,其中“书报费”指销售部门购书,订报刊杂志的费用,“印刷费/复印费”指销售部印名片、劳动合同、公司内部报纸等,“日常办公用品”指销售部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费”仅限各销售部购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾等的费用,“其他”包含销售部分支机构登记注册费,刻章费,复印费等。

★10.销售费用—物料消耗

说明:本二级科目包括销售部购买硬盘、光盘、软盘等电脑用品,及维修零件,其他扣除“办公费—日常办公用品费”和“低值易耗品”外的办公用品。

★11.销售费用—运输费

说明:本二级科目主要指销售部发生的运输费。

★12.销售费用—装卸费

说明:本二级科目指销售部发生的装卸货物等的费用。

★13.销售费用—包装费

说明:本二级科目指销售部门在手机销售过程中发生的对产品包装的费用。

★14.销售费用—广告费

说明:本二级科目指销售部对产品宣传所产生的广告费用。

★15.销售费用—租赁费

说明:本二级科目指销售部发生的租房、租办公室费用,以及办公地的物业管理费等。

★16.销售费用—水电费

说明:本二级科目指销售部发生的用水,用电的费用。

★17.销售费用—邮电费—快递费

—上网费

说明:本二级科目包含两个三级科目,“快递费”指其中“快递费”主要指管理部门日常发快件的费用(例如EMS),“上网费”指Internet使用费,LGE-NET 使用费。

★18.销售费用—电话费—固定电话费

—手机费

说明:本二级科目含两个三级科目,其中“固定电话费”指销售部门办公室有线电话使用费,“手机费”指手机部门移动电话使用费。

★19.销售费用—差旅费—国内

—国外

—市内交通费

—培训差旅费

说明:本二级科目包含四个三级科目,“国内”指销售部职工国内出差发生的费用,“国外”指销售部职工国外出差发生的费用,“市内交通费”指销售部

职工市内办公发生的交通费“培训差旅费”指销售部职工培训期间发生的住宿费,交通费等。

★20.销售费用—低值易耗品摊销

说明:本二级科目是指月底时将用于销售部的“低值易耗品”结转费用。

★21.销售费用—车辆费—油费

—养路费

—租车费

—修理费

—车辆维护用品费

—车辆租金

—其他

说明:本二级科目包括七个三级科目,“油费”指销售部车辆使用汽油、机油的费用,“养路费”指销售部使用的车辆按国家规定所交的公路维护费,“修理费”指销售部车辆的修理维护费,“车辆维护用品费”指销售部为车辆购买的日常维修用具及轮胎等,“车辆租金”指公司租用车辆的费用,“其他”指销售部车辆过路过桥费、停车费、交通违章罚款以及车辆年审和驾驶员证件审查费用等。

★22.销售费用—招待费—招待费

—活动经费

说明:本二级科目包含两个三级科目,“招待费”指公司销售部对外招待客户发生的餐费,“活动经费”指公司销售部职工内部聚餐发生的费用。

★23.销售费用—通关费—通关费

—商检费

说明:本二级科目包含两个三级科目,“通关费”指销售部进出口货物时发生的通关费用。

“商检费”指销售部进出口货物时发生的商检费。

★24.销售费用—售后服务—运输费

以下内容需要回复才能看到

—修理费

—材料费

—其他

说明:本二级科目包含四个三级科目,“运输费”指销售部售后服务过程中发生的运输费,“修理费”指销售部售后服务过程中发生的维修费,“材料费”指销售部售后服务过程中发生的材料费。

“其他”指销售部售后服务过程中发生的不包含在其他三级科目中的售后服务费。

★25.销售费用—样品费

说明:本二级科目指销售部展示过程中使用样品的费用。

★26.销售费用—劳务费

说明:本二级科目主要指销售部发生的资料翻译费等劳务费。

★27.销售费用—市场基金

说明:本二级科目指公司按一定比例计提的一种基金,主要为代理商发生的费用所计提的基金。

★28.销售费用—维修基金

说明:本二级科目指公司按一定比例计提的一种基金,主要为产品售后服务产生的维修费用所计提的基金。

★29.销售费用—销售风险基金

说明:本二级科目指公司按一定比例计提的一种基金,主要为产品销售过程中发生的产品跌价所产生的风险而计提的基金。

★30.销售费用—修理费

说明:本二级科目包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他销售部部办公用品移动和安装费等,但不包括公司生产的产品的修理费。

★31.销售费用—业务宣传费—促销费—促销员工资

—促销费—促销赠品费

—宣传品费

—其他

说明:本二级科目包含三个三级科目,其中“促销费”又包括两个四级科目,“促销员工资”指促销员的工资等费用,“促销赠品费”指促销活动中发放赠品的费用;三级科目“宣传品费”指业务宣传品的制作费用以及购买宣传品的费用“其他‘指业务宣传活动中发生的其他费用。

★32.销售费用—会议费—会议费

—餐费

说明:本二级科目包含两个三级科目,其中三级科目“会议费”指销售部发生的参加同行业的联席会议费等,“餐费”指销售部会议期间的餐饮费。

★33.销售费用—培训费—讲师费

—资料费

—餐费

—其他

说明:本二级科目包括四个三级科目,其中“讲师费”指聘请讲师的讲课费,“资料费”指购买培训材料的费用,“餐费”指培训期间公司员工发生的餐费,购食品费用,

“其他”包含培训期间的场地使用费及其他杂费。

★34.销售费用—中介费/代理费

说明:本二级科目包含销售部发生的人事档案代理费,招聘中介费。

★35.销售费用—咨询费

说明:本二级科目包含公司聘请律师顾问费、会计税务咨询费及其他信息咨询费用。

★36.销售费用—保险费

说明:本二级科目指销售部发生的车辆保险费等。

★37.销售费用—折旧费

说明:本二级科目是指销售部使用的固定资产每月所计提的折旧。

★38.销售费用—其他—签证费

—清洁费

—其他

说明:本二级科目包含三个三级科目,“签证费”指办理出国护照签证或签证居留证延期费,国外工作人员专家证延期费等,

“清洁费”指销售部雇佣保洁员费用,“其他”指销售部“销售费用”其他二级科目所未包括的费用。

爱莲说 .周敦颐

水陆草木之花,可爱者甚藩(fán)。

晋陶渊明独爱菊。

自李唐来,世人甚爱牡丹。

予独爱莲之出淤泥而不染,濯清涟而不妖,中通外直,不蔓不枝,香远益清,亭亭净植,可远观而不可亵玩焉。

予谓菊,花之隐逸者也;牡丹,花之富贵者也;莲,花之君子者也。

噫!菊之爱,陶后鲜有闻。

莲之爱,同予者何人?牡丹之爱,宜乎众矣!。