BP2030世界能源展望(2013中文版)

- 格式:pdf

- 大小:2.75 MB

- 文档页数:86

IEA发布2013年世界能源展望2013年11月12日,国际能源署(IEA)发布2013年世界能源展望(World Energy Outlook 2013)。

在报告中IEA认为曾在能源领域被长期坚守的信条正被改写,能源进口国变为出口国,曾经的能源出口国则成了全球能源需求增长的中心,能源需求的重心正向新兴经济体转移,尤其是中国、印度和中东地区。

现将报告要点摘录如下:不同地区间的能源价格有着巨大差异,已经引发人们对能源会促进还是束缚经济增长的争论。

以天然气为例,即使其价格已经有所回落,但美国天然气的价格仍然只是欧洲天然气进口价格的三分之一,是日本进口天然气价格的五分之一。

类似的情形还出现电价上,日本企业平均要支付的电价,约为美国同行3倍;中国企业稍低一些,但也几乎2倍于美国。

能源价格的变化直接影响着工业竞争力,间接影响着投资决策和企业战略。

虽然各国可以通过推进更高效、更具竞争力和联动的能源市场来降低能源价格的冲击,重点在于能源效率,其能带来的效益远超能源竞争力的提高。

但能源竞争力的提高并不意味着对气候变化的努力可以减少。

报告中还预测轻质致密油将震撼未来的10年,但长期影响不大。

目前轻质致密油和超深海洋石油等的开采,以及油田采收率的提高,使得剩余可采石油储量的规模在增加。

并预测2035年石油消费增长趋势的保持有赖于交通运输和石化产业的需求,但增长趋势将放缓。

石油炼制和贸易将会发生转移。

石油供需结构的改变,将会使全球炼油厂面临前所未有的复杂挑战,全球石油贸易重心将转向亚洲市场,这将给石油安全带来诸多影响。

电力部门由于风电和太阳能等可再生能源而重获新生,报告预计到2035年可再生能源将占全球发电能力增长的一半,而风电和太阳能光伏这样的间歇性供电占比将达到45%,届时中国将会成为可再生能源发电绝对增幅最大的国家,超过欧盟、美国和日本的增长总和。

天然气和煤炭的前景取决于不同组合的经济性和政策导向。

虽然世界各地市场环境差异明显,但由于天然气的灵活性和环境效益,较之其他化石能源,长期来看将会处于繁荣发展的地位;而煤炭发电虽然比天然气廉价,但其长期发展将受限于对空气污染控制的力度和对减缓气候变化的努力,中国的举动将极大影响着煤炭的未来长期发展,因为中国的煤炭消费几乎等于世界其他地区煤炭使用量的总和。

BP世界能源统计年鉴2013年6月/statisticalreviewBP集团首席经济学家克里斯托夫·鲁尔 2013年6月®BP 2013克里斯托夫·鲁尔,伦敦,2013年6月1. Introduction导言Welcome to the 62nd edition of the Statistical Review.欢迎走进第62年版《BP世界能源统计年鉴》。

When the dust has settled, 2012 will have produced a number of headlines. It witnessed the world’s biggest increase in oil and gas supplies in the US – and for oil, the biggest increase in the country’s history. 2012 witnessed the biggest increase in hydropower in one country as well as the biggest decline in nuclear energy ever. Three of the world’s four largest economies (Germany, Japan, China), together representing a quarter of global GDP, are now running their economies with a higher share of renewables than of nuclear. LNG trade, on the other hand, declined for first time since we have records. And record amounts of coal, exiled from the US by the shale gas revolution, were shipped to Europe.2012年在尘埃落定之际,留下了若干值得关注的焦点。

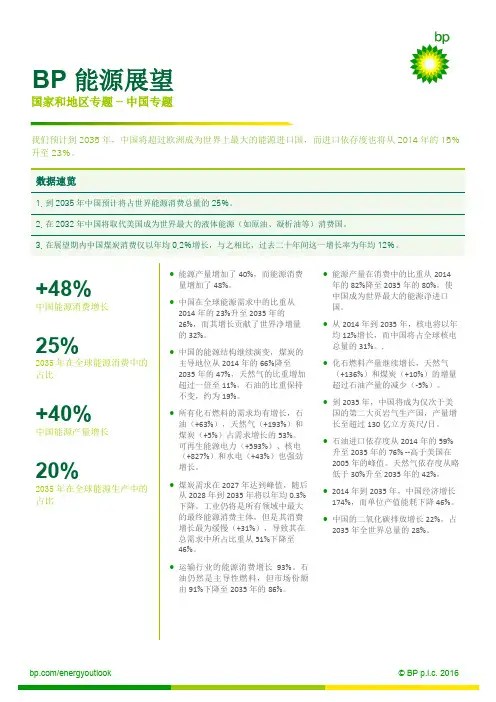

/energyoutlook© BP p.l.c. 2016BP 能源展望+48%中国能源消费增长∙ 能源产量增加了40%,而能源消费量增加了48%。

∙ 中国在全球能源需求中的比重从2014年的23%升至2035年的26%,而其增长贡献了世界净增量的32%。

∙ 中国的能源结构继续演变,煤炭的主导地位从2014年的66%降至2035年的47%,天然气的比重增加超过一倍至11%,石油的比重保持不变,约为19%。

∙ 所有化石燃料的需求均有增长,石油(+63%),天然气(+193%)和煤炭(+5%)占需求增长的53%。

可再生能源电力(+593%)、核电(+827%)和水电(+43%)也强劲增长。

∙ 煤炭需求在2027年达到峰值,随后从2028年到2035年将以年均0.3%下降。

工业仍将是所有领域中最大的最终能源消费主体,但是其消费增长最为缓慢(+31%),导致其在总需求中所占比重从51%下降至46%。

∙ 运输行业的能源消费增长93%。

石油仍然是主导性燃料,但市场份额由91%下降至2035年的86%。

∙ 能源产量在消费中的比重从2014年的82%降至2035年的80%,使中国成为世界最大的能源净进口国。

∙ 从2014年到2035年,核电将以年均12%增长,而中国将占全球核电总量的31%。

.∙ 化石燃料产量继续增长,天然气(+136%)和煤炭(+10%)的增量超过石油产量的减少(-5%)。

∙ 到2035年,中国将成为仅次于美国的第二大页岩气生产国,产量增长至超过130亿立方英尺/日。

∙ 石油进口依存度从2014年的59%升至2035年的76% --高于美国在2005年的峰值。

天然气依存度从略低于30%升至2035年的42%。

∙ 2014年到2035年,中国经济增长174%,而单位产值能耗下降46%。

∙ 中国的二氧化碳排放增长22%,占2035年全世界总量的28%。

25%2035年在全球能源消费中的占比+40%中国能源产量增长20%2035年在全球能源生产中的占比数据速览1. 到2035年中国预计将占世界能源消费总量的25%。

非常规资源将影响全球能源格局——《BP 2030年世界能源

展望》解读

李向阳

【期刊名称】《国际石油经济》

【年(卷),期】2013(021)004

【摘要】BP预测,2011-2030年世界一次能源消费年均增长1.6%,到2030年全球消费量将增长36%;其中93%的能源消费增量来自非经合组织经济体,电力行业将引领一次能源消费增长.世界一次能源生产的增长与消费增长齐头并进,生产增长的主力也是非经合组织国家,2030年其将贡献全球71%的能源产量.2030年前北关将继续主导非常规能源的生产.高油价将使石油在一次能源消费中的比重持续下降,但石油仍将主导交通运输业;致密油等非常规资源将推动全球供应增长,并将限制欧佩克的产量.天然气将成为全球增长最快的化石燃料,其中页岩气开发将对全球天然气增长做出重大贡献.美国非常规油气之所以能够取得如今的成果,不仅是因为其拥有丰富的非常规资源和先进的开发技术,更因为一些“地上”因素.借鉴美国的经验,中国开发非常规油气资源更需要排除“地上”因素的制约.

【总页数】8页(P17-24)

【作者】李向阳

【作者单位】中国海洋石油总公司咨询中心

【正文语种】中文

【相关文献】

1.2030年后世界能源将走向何方?——全球主要能源展望报告分析 [J], 曹斌;李文涛;杜国敏;吴浩筠

2.提高能效低碳发展携手应对能源挑战——《BP2030世界能源展望》解读 [J], 王勇;王立敏

3.2030年世界能源展望—基于全球能源展望报告的对比研究 [J], 马丁;单葆国

4.美日非常规能源开发对世界能源格局的影响 [J], 张季风;;

5.《BP世界能源展望》:2040年全球能源需求增长约三分之一 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

浅谈非常规天然气的操作成本前言石油天然气是世界重要的战略能源,其需求与日俱增。

近年来,随着石油的市场份额的持续下滑,常规天然气也出现供不应求的态势,以煤层气和页岩气为代表的非常规天然气逐渐受到人们的重视。

作为常规能源的可替代资源,石油企业加大勘探开发力度,目前均已实现煤层气和页岩气的商业化开采。

对于石油企业而言,非常规天然气成本的高低成为决定其利润的核心因素。

本文在介绍了非常规天然气概念、操作成本和生产过程的相关内容后,分析了非常规天然气操作成本的影响因素,便于已有的常规天然气的成本管理经验指导非常规天然气进行成本管理。

1、研究的背景和意义常规油气资源是指不需要经过大规模增产措施或者特殊工艺就可以实现经济开采的具有经济效益的石油天然气资源。

截至2011年,世界石油探明储量为2434亿吨,全球天然气探明储量208.4万亿立方米。

意味着现有的常规油气资源在保持该年度的产量的情况下,仅能满足约60年的全球生产需求。

在中国,国内能源供应量已经不能满足快速增长的能源需求。

根据BP公司2013年统计情况,天然气平均每年增长速度已达2.1%,成为世界增速最快的化石燃料。

中国天然气的年均需求增长速度约在7.6%左右,占據全球天然气需求增长23%的份额。

图1.1 BP各地区天然气供应来源预测随着石油的市场份额的持续下滑,天然气的份额将继续提高。

作为常规能源的重要可替代能源,以煤层气和页岩气为代表的非常规能源逐渐被人们重视。

从BP各地区天然气供应来源预测的数据(图1.1)来看,非常规天然气将对天然气的开采起到重大推进作用。

对于我国来说,国土面积大,地质年代分布全面,根据已经进行的初步研究,发现适合页岩气发育的区域也非常巨大。

同时,我国是煤层气资源最丰富的国家之一。

罗东坤等在《中国煤气层开发战略》一文中指出,中国埋深小于2000m的煤层气资源量与陆上常规天然气的资源量基本相当,约为36.81×1012m3,约占世界总资源量的13%,仅次于俄罗斯和加拿大,位居世界第三位。

庆祝BP世界能源统计问世六十年BP 2030 世 界 能 源 展 望2011年1月 伦敦免责声明本演示文件中包含前瞻性陈述,特别是关于全球经济增长、人口增长、能 源消费、可再生能源的政策支持和能源供应类型等方面的陈述。

前瞻性陈述涉 及风险和不确定性,因为它们会受到未来会出现或可能出现的事件和局势之影 响。

实际结果可能由于多种因素的作用而有所不同,这些因素包括产品供应、 需求和定价;政治稳定性;整体经济状况;法律和法规;新技术可用性;自然 灾害和恶劣天气条件;战争和恐怖活动或破坏活动;以及本演示文件其他篇幅 讨论到的其他要素。

Energy Outlook 2030Energy Outlook 2030 2 © BP 2011目录页 导言 全球能源趋势 石油(及其他液体燃料) 天然气、电力和煤 哪些因素会改变趋势? 关键议题 数据来源 4 7 25 45 63 75 80Energy Outlook 2030Energy Outlook 20303© BP 2011欢迎走进《BP2030世界能源展望》全球能源展望不仅关系到能源企业,它是每个人都面临的问题。

在世界范围内,一 场活跃而重要的讨论正在展开,它的议题涉及到大家面临的选择-消费者、生产者、投 资者和政策制定者。

我们希望通过共享这份《能源展望》,推动这场讨论。

我们参与这场辩论始于BP的《世界能源统计年鉴》工作,今年是《世界能源统计年 鉴》诞生60周年。

这份记录能源生产和使用趋势的统计文件起初仅为BP内部文件,直到 1956年才首次公开发表。

与此类似,这份包含我们对未来能源趋势预测的《能源展望》,迄今为止只在内部 使用。

然而我们感到,为公共辩论提供重要信息和分析是企业的责任所在。

更何况, 讨论的内容是对大家至关重要的能源问题,它一方面关系到经济发展,另一方面又影响 着气候变化。

在这份展望中,我们希望确定能源长期发展趋势,并提出对世界经济、政策和技术 演变的观点,从而形成对2030年世界能源市场的预测。

BP能源2023展望中文版解读1. 背景介绍BP(英国石油公司)作为全球知名能源公司,每年都会发布一份关于能源行业趋势和展望的报告。

这份报告成为了全球能源行业的权威之一,对于全球能源市场的发展具有重要的指导意义。

今年,BP发布了2023年的能源展望报告,其中包含了对未来全球能源市场发展趋势的深入分析和展望。

2. 报告内容概览在2023年的能源展望报告中,BP对全球能源市场的供需情况、重要能源资源的开发和利用、可再生能源的发展前景、气候变化对能源产业的影响等方面进行了全面的分析和预测。

据报告显示,全球能源行业将面临诸多挑战和机遇,未来的能源市场将呈现出怎样的发展态势成为了人们关注的焦点。

3. 全球能源供需情况展望据BP的报告预测,随着全球经济的持续增长和人口的增加,全球对能源的需求将继续增长。

各国政府对碳排放的要求将促使传统能源的替代产品,如清洁能源、可再生能源等快速发展。

在未来的能源供需中,清洁能源将扮演越来越重要的角色。

4. 传统能源与可再生能源的竞争与合作传统能源(石油、天然气、煤炭等)与可再生能源(太阳能、风能、水能等)之间的竞争与合作也是报告关注的重点之一。

传统能源的供应稳定,而可再生能源的发展带来了环境友好和可持续发展的优势。

未来,两者如何合作共存,将对全球能源市场产生深远影响。

5. 气候变化对能源行业的影响随着全球气候变暖的加剧,各国政府和国际组织对碳排放的要求越来越严格,这对传统能源行业造成了一定的压力。

然而,这也催生了可再生能源的快速发展,为能源行业带来了新的发展机遇。

6. 新技术对能源行业的影响报告指出,新技术的不断发展将改变能源行业的格局。

特别是在油气勘探开发、清洁能源利用、能源传输等方面,新技术的应用将带来革命性的改变,这也将是未来能源行业发展的关键点。

7. 小结与展望BP2023能源展望报告详细分析了未来全球能源行业的发展趋势和关键挑战。

随着全球经济的持续增长和环境压力的增大,可再生能源将在未来能源市场中占据重要地位。

关于研究方法和假设的注释这份展望不是在“一如往常”模式下的推断或是建立政策目标模型的尝试。

相反,它以“穷尽我们所知”为基础,反映了我们对全球能源市场到2030年的可能轨迹所做出的判断。

对政策、技术和经济变化的假设基于广泛的内部和外部咨询。

“政策情形”是完全组合的可选情形,评估了可能发生的政策变化对能源生产和消费所产生的影响。

我们用这种情形--和其他敏感性分析--来探讨“能源展望”中的不确定性。

我们并非尝试在展望中预测长期能源价格。

历史能源数据与《BP世界能源统计年鉴》完全一致。

国内生产总值(GDP)以实际购买力平价(PPP)计算。

所有数据来源均列在第80页。

Energy Outlook2030Energy Outlook 2030 6 © BP 2011全球能源趋势 Energy Outlook 2030Energy Outlook 2030 7 7 © BP 2011我们生活的世界... 人口 Billion 8 7 6 5 4 3 2 1 0 1970 1990 2010 2030 2 0 1970 1990 2010 8 十亿预测 Forecast 一次能源 Billion toe 十亿吨油当量预测 GDP Trillion, $2009 PPP 预测 Forecast 万亿美元, 2009购买力平价 Forecast OECD 12 10 8 6 4 经合组织国家非经合国家 OECD Non-OECD 100 80 60 40 20 0 OECD Non-OECDNon-OECD 2030 1970 1990 2010 2030 © BP 2011 Energy Outlook 2030Energy Outlook 2030…未来能源需求注定继续增长人口和收入增长是能源需求的两个最强大推动因素。

自1900年以来,世界人口已经增长四倍多,实际收入增长了25倍,一次能源消费增长了22.5倍。