2020食用油行业分析报告

- 格式:pptx

- 大小:8.43 MB

- 文档页数:35

食用油加热过程中稳定性变化分析作者:刘旭来源:《中国食品》2020年第24期食用油作为日常必备的烹饪材料,对于人们的身体健康具有十分重要的影响。

在烹饪的过程中,食用油往往需要加热升温,但是高温可能会对食用油的稳定性造成不小的影响。

本文对食用油在加热过程中的稳定性变化进行了实验分析,着重探讨了食用油酸值、碘值以及过氧化值在加热过程中所发生的变化,以期为食用油的合理使用提供科学合理的指导,为人们的健康饮食提供可靠保障。

一、实验材料1.药剂。

异丙醇、乙醚、甲基叔丁基醚、95%的乙醇、酚酞、百里香酚酞、碱性蓝6B、无水硫酸钠、无水乙醚、石油醚。

为了避免药剂中含有杂质而影响检测结果,上述药剂均需采用分析纯等级。

2.食用油。

选择当前应用较多的食用油进行实验,主要有:玉米油、芝麻油、大豆油、花生油、菜籽油以及橄榄油。

为了确保实验的准确性,所选用的食用油从销量较大的超市中进行采购。

二、实验方法1.食用油的加热。

结合食用油在不同烹饪要求下的温度特点,所选择的加热温度分别为160℃、180℃以及200℃。

分别量取50ml的食用油样品,置于坩埚中进行加热升温,选用加热稳定的电炉作为加热方式,在加热的过程中对食用油温度进行实时的检测,将其控制在±5℃的误差范围内,严禁超过规定的加热温度,确保实验结果的精确性。

当食用油升高至设定的温度后,调整电炉的加热温度,对食用油进行保温10min。

2.酸值、过氧化值、碘值的测定方法。

(1)酸值。

为了确保酸值检测结果的精确性,要严格按照国家标准GB 5009.229-2016中的相关要求进行检测。

分别量取10.00g不同加热温度的食用油,置于锥形瓶中进行试验,依次加入50ml乙醚-异丙醇和2-3滴酚酞,采用浓度为0.1mol/L的氢氧化钠标准溶液进行滴定,将溶液滴定至微红色,观察15s,溶液不褪色则达到了滴定终点。

(2)过氧化值。

为了确保过氧化值检测结果的精确性,要严格按照国家标准GB 5009.227-2016中的相关要求进行检测。

中国粮油市场07年12月食用油分析报告 2022年12月份,国家对国内粮油市场的宏观调控力度不断加大,各项政策措施纷纷出台,国内粮油市场总体趋于稳定,市场行情涨势明显趋缓,中、下旬粮食品种价格趋于弱势。

油脂油料类价格仍较为坚挺。

12月份全国粮油批发价格指数中粮食批发价格指数为149.32,比11月份上涨1.77%;食用油批发价格指数为150.41,比11月份上涨5.97%。

2022年12月份,国内植物油市场虽消失高位震荡,但在春节前需求增加、原油价格暴涨,美国通过新能源法案等利好因素的拉动下,国内各品种食用油价格仍呈向上态势。

12月份二级花生油全国平均价为17845元/吨,与11月相比上涨7.88%;二级菜籽油全国平均价为10646元/吨,与11月相比上涨6.62%;二级豆油平均价为10681元/吨,与11月相比上涨7.18%。

政府出台一系列宏观调控的政策为了抑制不断上涨的食用油价格,相关部门打出了一系列的组合拳,包括加大补贴力度、降低大豆进口关税、增加植物油国有储备等。

另外,国储在2022年11月至12月进口的免税豆油将在2022年第一季度间续到港。

《油世界》估计,2022年10月到2022年3月份,中国豆油进口数量将会大幅提高。

估计在2022/2022年度的上半年里,中国豆油进口量可能超过当前猜测的152万吨(同比高出50万吨,增幅达45%)。

这意味着,政府后期调控国内粮油价格的商品储备正在不断增加。

而对于国内植物油市场来说,宏观调控政策将是悬着的一把利刃。

世界植物油市场长期处于紧平衡随着原油价格不断走出新高,作为可再生的生物能源,从最初的一个概念到现在已开头付诸实施。

2022年12月末,美国总统布什签署了新能源法案,意在将鼓舞生物能源进展、降低对石油的依靠制定为法律。

生物能源根本性地转变了油脂油料的需求结构,使油脂油料具有了能源属性,这种新变化也开头挑战人们的传统思维,由“人吃油”进展到“汽车与人争油”。

食用油脂市场调研及新产品的开发目录一、食用油食品概况-------------3二、使用由国内外市场现状--------------8(1)国内外市场现状综述(2)国内外市场需求分析(3)国内外市场供给分析三、食用油发展趋势--------------12四、新产品的研发 --------------14(1)小麦胚油基本情况,包括特性、功效、成本分析、原料采购等(2)小麦胚油研发的实施规划五、参考文献--------------21一、食用油概况食用油也称为“食油”,是指在制作食品过程中使用的,动物或者植物油脂。

主要种类从油脂的来源讲,可分为陆地动物油脂、海洋动物油脂、植物油脂、乳脂和微生物油脂。

草本植物油:大豆油、花生油、菜籽油、葵花籽油、棉籽油等。

木本植物油:油茶籽油、核桃油、苹果油、橄榄油等。

陆地动物油:猪油、牛油、羊油、鸡油、鸭油等。

海洋动物油:鲸油、深海鱼油等。

下面是几种具有代表意义的食用油:(1)大豆油大豆油取自大豆种子,大豆油是世界上产量最多的油脂。

大豆油中含有大量的亚油酸。

亚油酸是人体必需的脂肪酸,具有重要的生理功能。

幼儿缺乏亚油酸,皮肤变得干燥,鳞屑增厚,发育生长迟缓;老年人缺乏亚油酸,会引起白内障及心脑血管病变。

(2)椰子油特点:在乙醇中有一定的溶解度。

一份椰子油可溶解于两份乙醇(95%)中。

室温下呈凝固状态。

比较容易酸败,因为椰子油中含有相当数量的低级脂肪酸。

椰子油的平均分子量较小。

椰子油的碘值小,皂化值较大。

椰子油在其它油品中的百分含量-般可用混合油的皂化值计算出来。

椰子油中不皂化物的含量约0.3%,其中三分之二是固醇,还有生育酚及角鲨烯。

椰子油是良好的食用油脂,也是人造奶油的上等原料。

椰子油中类脂物的含量很少。

椰子油是香皂皂基的主要配方之-,它的中等长度碳链的脂肪酸含量是制造航海用皂的主要原料。

(3)调和油它是根据使用需要,将两种以上经精炼的油脂(香味油除外)按比例调配制成的食用油。

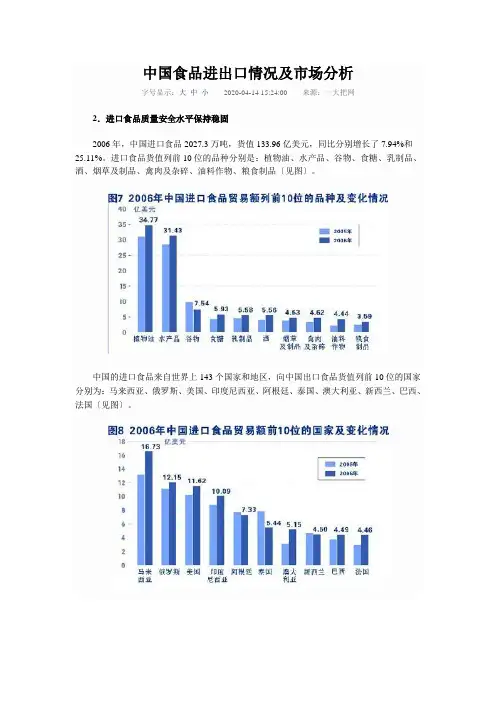

中国食品进出口情况及市场分析字号显示:大中小2020-04-14 15:24:00来源:一大把网2.进口食品质量安全水平保持稳固2006年,中国进口食品2027.3万吨,货值133.96亿美元,同比分别增长了7.94%和25.11%。

进口食品货值列前10位的品种分别是:植物油、水产品、谷物、食糖、乳制品、酒、烟草及制品、禽肉及杂碎、油料作物、粮食制品〔见图〕。

中国的进口食品来自世界上143个国家和地区,向中国出口食品货值列前10位的国家分别为:马来西亚、俄罗斯、美国、印度尼西亚、阿根廷、泰国、澳大利亚、新西兰、巴西、法国〔见图〕。

多年来,中国进口食品的质量总体平稳,没有发生过因进口食品质量安全引起的严峻质量安全事故。

2004年、2005年、2006年和2007年上半年,进口食品口岸检验检疫合格率分别为99.29%、99.46%、99.11%和99.29%。

中国食品进出口情形及市场分析字号显示:大中小2020-04-14 15:24:00来源:一大把网中国食品出口到200多个国家和地区,按贸易额排序前10位的国家和地区依次是:日本、美国、韩国、香港、俄罗斯、德国、马来西亚、荷兰、印度尼西亚、英国〔见图〕。

多年来,中国出口食品合格率一直保持在99%以上。

据统计,2006年和2007年上半年,出口到美国的食品分别为9.4万批和5.5万批,被美国检出的不合格食品分别为752批和477批,合格率分别为99.2%和99.1%;出口到欧盟的食品分别为9.1万批和6.2万批,被欧盟检出的不合格食品分别为91批和135批,合格率分别为99.9%和99.8%。

日本是中国最大的食品进口国,2007年7月20日,日本厚生劳动省公布的日本2006年进口食品监控统计报告显示,日本对中国食品的抽检率最高,达15.7%,但中国输日食品的抽检合格率也最高,达99.42%;其次是欧盟〔99.38%〕;第三是美国〔98.69%〕。

中国香港专门行政区的食品要紧来自内地。

2023年棉籽油行业市场调研报告一、行业概况棉籽油是由棉籽压榨得到的油。

中国是世界最大的棉籽油生产国和消费国。

棉籽油适用于炒、煎、烹、涮等多种烹饪方式,也是制备油脂类食品的重要原料。

棉籽油的营养成分丰富,含有人体必需的多种不饱和脂肪酸和维生素,且不含胆固醇。

二、市场规模1、生产情况2019年我国棉籽油生产量为343.85万吨,同比增长0.26%。

由于新疆是我国棉花主产区,棉籽产量占全国的70%左右,因此棉籽油产量以新疆为主。

此外,山东、河南、江苏等省份也是棉籽油产区。

2、消费情况根据中国食用油协会发布的数据,2019年我国食用油总消费量为2380万吨左右,其中棉籽油消费量约为850万吨,占比36%左右。

随着人们生活水平的提高,越来越多的人开始重视健康饮食,棉籽油凭借其天然纯正的营养品质受到越来越多消费者的青睐。

三、产业态势1、市场竞争格局目前,国内棉籽油市场上的主要品牌有光明、大宝、嘉禾、茅台王子等。

其中,光明、大宝已成为行业的龙头企业,占据了相当的市场份额,拥有较强的品牌影响力和市场竞争能力。

2、行业发展趋势(1)商品化生产:随着我国棉花种植技术的不断提升和高效机械化作业的普及,棉籽产量不断增加,为棉籽油生产提供了源源不断的原料保障。

棉籽油生产企业要加快商品化生产的进程,提高规模化、科技化程度,以逐步取代小作坊生产,实现行业规范化发展。

(2)品牌建设:随着消费者对健康、营养、环保等方面需求的提高,品牌化发展将成为行业的重要趋势。

企业应注重建设品牌,加强营销推广,提高产品质量和形象,增强品牌影响力和竞争力。

(3)多元化发展:棉籽油作为重要的食用油品种,不仅可以烹调食品,还可以用于制药、化妆品等领域。

未来,棉籽油企业应积极探索多元化发展道路,加大科技研发力度,研发出更多的棉籽油产品,扩大产品应用领域,提高企业的综合竞争力。

四、市场机会和挑战1、市场机会作为食用油行业的重要品种之一,棉籽油具有广阔的市场前景。

食用油品牌与营销策划方案目录一、市场分析1.1 食用油市场概述1.2 中国食用油品牌现状和竞争状况1.3 消费者需求与行为分析二、品牌定位2.1 品牌定位目标2.2 品牌核心竞争力2.3 品牌形象定位三、产品策略3.1 产品特点与优势3.2 产品系列规划3.3 产品包装设计四、渠道策略4.1 渠道选择4.2 经销商合作与管理4.3 线上线下营销五、价格策略5.1 定价策略5.2 促销策略六、营销传播策略6.1 广告传播策略6.2 引导消费者体验策略6.3 社交媒体营销策略七、品牌扩张与发展7.1 品牌扩张策略7.2 品牌发展策略八、风险与挑战8.1 国内外市场政策风险8.2 竞争对手威胁8.3 产品质量和食品安全风险九、总结与展望一、市场分析1.1 食用油市场概述食用油是人们日常生活不可或缺的食品,而中国作为世界人口最多的国家之一,食用油市场巨大,消费需求旺盛。

根据中国食用油工业协会的数据,中国食用油市场规模从2015年至2020年年均增长率约为3.5%。

然而,随着现代人们对健康和营养需求的增加,对食用油的品质和健康要求也越来越高。

1.2 中国食用油品牌现状和竞争状况目前,中国食用油市场存在着众多的品牌,主要有大豆油、花生油、菜籽油、玉米油等各种类型的食用油。

知名食用油品牌包括福临门、金龙鱼、鲁花等。

在市场上,各个品牌通过品质、价格、包装等方面的竞争来争夺市场份额。

1.3 消费者需求与行为分析消费者对食用油的需求更加注重品质、健康和营养,不再满足于食用油的基本功能。

消费者越来越倾向于选择优质、天然无污染的食用油品牌,特殊群体如儿童、老年人、孕妇等,对食用油的选择更加严格。

二、品牌定位2.1 品牌定位目标通过市场调研和消费者需求分析,我们的品牌定位目标是:打造一种高品质、健康营养的食用油品牌,满足现代消费者对食用油的高品质需求,营造健康饮食理念。

2.2 品牌核心竞争力产品质量是我们品牌的核心竞争力,选择优质的原料并采用先进的生产工艺,确保产品的口感和营养价值;同时,我们将注重产品的健康成分,在保证产品独特性的前提下,满足不同消费群体的需求。

粮油国家标准的发展现状及问题分析作者:张颖来源:《粮食科技与经济》2020年第04期[摘要]在广大基层工作者、科技人员和管理人员的共同努力下,我国粮油国家标准体系的发展取得了很大的成就,目前虽然已经形成比较完善的粮油标准体系,但仍然存在标准修订缓慢、标准之间衔接不紧密、单位名称不一致等问题。

本文提出对国家粮油标准实施动态管理,定期调整标准的构成,根据市场要求和生产生活实际对标准进行复审、修订、合并、废止或删除,进一步完善我国粮油标准体系。

[关键词]粮油;国家标准;现状;问题中圖分类号:TS207.2 文献标识码:A DOI:10.16465/431252ts.202004粮食既是人类生存和社会稳定发展最重要的物质基础,又是关系国计民生的重要战略物资。

粮油标准是为了在粮食收购、储存、运输、加工、销售等过程中获得最佳秩序、最佳效益,经协商一致制定并由权威机构批准,共同使用和重复使用的规范性文件,在粮食生产、加工、运输等一系列过程中起到了重要作用。

1 粮油国家标准发展的主要成就1950年,我国诞生了第一批粮食收购标准,包括《玉米》《稻谷》《大豆》《高粱》《大米》等13个国家标准。

70年来,在各有关部门广大基层工作者、科研院所科技人员和管理人员的共同努力下,我国目前已经形成了包括产品标准、检验方法标准、储运加工标准、机械设备标准、检验仪器标准、行业管理技术规范等数百项标准在内的粮油标准体系。

1.1 与国际接轨,统一检验技术,提高粮食使用价值目前我国市场流通的粮食,是以其使用价值的大小作为衡量粮食质量优劣的重要标准,统一了定等项目、限制项目及检验方法。

例如,1999年以前《玉米》(GB 1353—1986)一直以纯粮率定等,在这期间我国经济发生了巨大变化,玉米的食用比例大幅下降,主要作为饲料原料和工业用粮,玉米的品种及栽培、收获方式均有较大的改变。

根据当时的情况并参考其他农业大国的标准对1986年版的《玉米》(GB 1353— 1986)国家标准做出了重要技术改变,将纯粮率定等改为容重定等;将水分指标统一为不超过14.0%;增加了不完善粒指标,不超过5.0%[1]。

中国粮油市场2022年10月份食用油分析报告10月份,在外盘向下的带动下,国内植物油市场大幅下跌。

本月二级花生油全国平均价为20226元/吨,与上月相比下跌0.46%;二级菜籽油全国平均价为9470元/吨,下跌11.25%;二级豆油平均价为8250元/吨,下跌12.3%。

长假过后国内植物油价大幅补跌在十一长假之后,包括豆油、菜油、棕榈油在内的国内植物油期现货价格跌势惊人。

一方面是由于,我国十一长假期间美国金融危机促使能源、金属、农产品价格全面下跌,食用油也同样面临压力。

另一方面,原料价格大幅下跌、市场剧烈看空植物油价格,带动下游植物油持续大幅向下。

10月下旬国家对大豆、菜籽定价收购政策的出台,给过分看空的国内植物油市场供应了肯定的心理支持,美国农业部史无前例地修改月初的利空报告,使国际油脂价格有望寻得阶段性底部。

目前经济担忧仍连续困扰国内外油脂市场,不过,对于油脂产品而言,经济担忧的影响力在减弱,基本面的影响正在渐渐显现,这与农产品需求弹性较低有关。

豆油价格下跌各地购销普遍不旺本月,国内豆油价格连续下跌,各地购销不旺。

一是国际市场商品期货价格大幅下跌,指数基金从包括豆油在内的商品市场渐渐撤离,投机基金增持豆油空单,国际豆油期现货价格均经受了单月最大跌幅,对国内形成很大压力。

二是国内豆油市场剧烈看空,中间商选购态度谨慎,油厂销售停滞不前。

不过,国内豆油价格在经受近三个月的持续大幅下跌后,国内豆油与43%蛋白豆粕价格比值已经降至1.94,是过去4年来的最低水平,国内豆油价格已见阶段性底部。

另外,受油厂开机率下降影响,部分油厂豆油库存压力已经减轻,低价销售意愿下降,因此,豆油价格底部企稳并小幅反弹的可能性较大。

菜籽定价收购未给菜油太多支持本月,出于对全球经济形势因遭美国金融风暴冲击而日益严峻的担忧,和外盘油脂油料期价持续大幅下跌促使市场剧烈看空,国内植物油市场交投氛围凝滞,菜油厂商连续“高报低走”的销售策略,实际成交价格本月再探2022年以来的低点。

茶油—食用油行业破局的利刃茶油,作为众多食用油品种中的一种,现阶段可以说是在国内食用油行业成为一个热烈讨论的话题。

在这个过程中,从茶油行业本身角度出发的各种探讨性文章也在通过各种媒介不断的进行着,可以说通过这种探讨式的大讨论对茶油自身属性价值的挖掘已经到了非常细致的地步,但是笔者认为,中国茶油行业最终能否真正达到我们预期的目标,不仅仅局限于依靠其自身品质的价值,这只是影响行业发展的因素之一,在关注这个层面的同时,我们更需要从其所处的食用油大环境情况开始,对茶油行业的从育种到最终的营销层面做一个系统的剖析。

只有这样,对茶油行业的未来的发展方式的探讨才是建立在适合现有市场生存土壤之上的探讨,才会对茶油行业的发展来的更有意义。

一、食用油市场概况一览食用油,作为大众消费群体日常生活中不可或缺的一种消费品,在中国拥有非常庞大的市场基础,从2004年开始,食用油的市场销售额都呈现出一种高速增长的态势,至2008年全国食用油市场的市场总值已经突破3000亿,就目前整体国内食用油市场整体状况而言,我国食用植物油加工业属于寡头垄断行业,行业集中度高,虽然我国食用油品牌众多,但有70%以上的销售收入集中在20家企业手中,中小型企业发展空间有限。

两家寡头企业引领着其他企业的变动趋势,尤其是小型企业只能采取跟随战略。

嘉里粮油和中粮国际是我国最大的两家植物油加工企业,"金龙鱼"、"福临门"、"鲁花"三大品牌占据了50%左右的市场份额,大品牌所占的市场份额已接近垄断。

如此庞大的市场基数,可以说让众多食用油加工企业心动不已,但是在经历了初期的冲动后,面对高度寡头的竞争格局,面对资本的力量,行业进入者却多数以失败或陷入挣扎的泥潭而默默收场,究其根源主要是与食用油行业现阶段所存在的几大共性问题所导致的。

第一,行业集中度较高,竞争壁垒已经形成由于整体行业内,垄断性品牌的存在,导致市场竞争存在一定的倾斜性,作为垄断品牌无论是在成本控制和科技研发层面都已经处于绝对的领先位置,导致中小型企业在各个层面都无法与其进行抗争,纷纷衰退或倒闭,从而使得行业集中度进一步提高,如此不断恶性循环,致使行业进入壁垒越来越高。