第6章 审计抽样

- 格式:ppt

- 大小:448.00 KB

- 文档页数:46

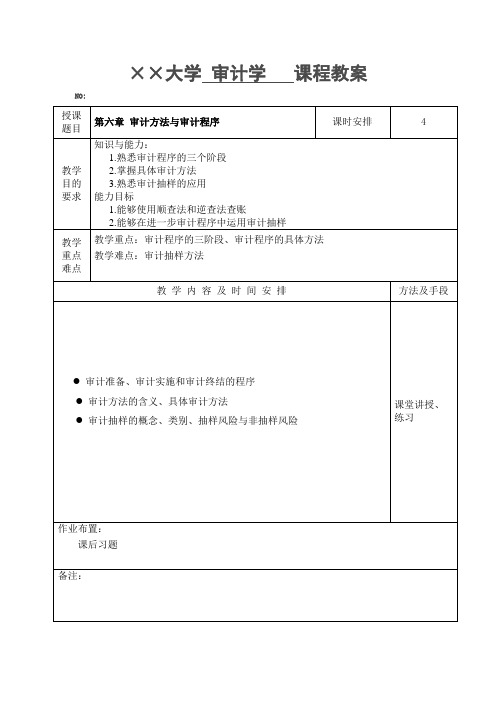

××大学审计学课程教案NO:××大学稿纸第六章审计程序与审计方法第一节审计程序一、审计准备阶段(一)开展初步业务活动开展初步业务活动的目的;开展初步业务活动的内容(二)了解被审计单位及其环境以评估重大错报风险了解被审计单位及其环境;识别和评估重大错报风险(三)制订审计计划总体审计计划;具体审计计划二、审计实施阶段(一)控制测试控制测试的使用情形;控制测试的性质(二)实质性程序实质性程序的时间;实质性程序的范围;实质性程序的性质三、审计终结阶段整理审计资料;与治理层沟通,获取管理层声明;编制审计差异调整表和正式的试算平衡表;总体复核;撰写审计报告;审查和签发审计报告第二节审计方法一、审计方法的含义我们认为审计方法的一般定义为:指审计人员在获得审计证据、发表审计意见和实现审计目标过程中所采取的各种方式、手段和技术的总称。

二、具体审计方法(一)检查法按照审查公司业务资料出现的先后顺序分为顺查法和逆查法;按照审查资料的范围,可将审查资料的方法分为详查法和抽查法。

(二)查询法查询法分为函证法和询问法。

函证法又称函询法,是指审计人员根据查账的具体需要,设计出已定格式的函件寄给有关单位和人员,根据对方的回答来获取有关资料,或对某些问题予以证实的一种查询方法。

询问法又称面询法,是审计人员在审计过程中以口头的方式向被审计单位有关人员提出问题,并将他们的口头回答做成询问笔录的审计方法。

(三)盘存法盘存法是指审计人员根据账簿记录,对库存现金和各项财产物资进行实物盘点,以证实其客观存在,并验证其账面记录的真实性、正确性和完整性的一种方法。

按照其组织方式可以分为直接盘存法和监督盘存法两种;按照盘点的范围大小,盘存法还可分为全面盘存法和抽样盘存法。

(四)调节法调节法是指为验证某一项目数据的正确性,使两个独立和各自分离的相关数据,通过调整而趋于一致的审计方法。

第三节抽样技术在审计中的应用一、审计抽样的概念及类型(一)审计抽样的概念审计抽样(简称抽样),指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断审计对象总体特征的一种方法。