上市公司股利政策分析_基于贵州茅台的案例研究

- 格式:pdf

- 大小:819.84 KB

- 文档页数:3

案例正文:贵州茅台股利政策及投资价值1摘要:2012年以来,管理层加大了对上市公司分红制度的规范。

A股市场“第一高价股”贵州茅台在2011年年报中抛出了拟每10股派发现金红利39.97元(含税)的分红预案,创下A股分红史上每股分红的最高纪录。

本案例描述了8个不同背景的贵州茅台中小股东对公司现金股利的高与低、完善现金股利政策的不同建议、反对现金股利的理由、近5年来贵州茅台惜股如金的原因分析及影响股利政策的因素等不同观点的交锋和困惑。

关键词:股利政策;现金股利;股利支付率;股息率;股东财富0引言2012年4月11日,贵州茅台公布2011年财务报告,作为A股第一高价股,贵州茅台2011年实现净利润为87.63亿元、每股收益为8.44元,同时公司拟每10股派发现金红利39.97元(含税),共计派发股利41.496亿元。

贵州茅台的现金股利政策真的很“牛”吗?现行的股利政策是使公司股东财富最大化的最佳方案吗?LCF女士是NCEPU大学财务学教授,一直对贵州茅台情有独钟,不仅仅是因为长期持有它的股票,更重要是是贵州茅台是一个具有强大定价权的消费类公司,2001年上市以来股价上涨了30多倍,多年来保持着快速而稳定的增长,这样的公司是进行投资研究的经典案例,是进行商业观察的好样本。

然而,4月11日贵州茅台公布2011年利润分配预案的当天,在上证指数上涨0.13%的条件下,贵州茅台的股价只是应声小涨了0.36%,让LCF女士备感“寒意”,开始担心贵州茅台高增长神话是否会即将终结。

LCF女士早早就计划了要参加2011年度贵州茅台董事会及股东大会。

为了在股东大会上提出建设性的建议,LCF女士组织了一次有关贵州茅台股利政策的研讨会。

会议集中讨论的内容是贵州茅台现金股利水平的恰当性、股利的形式、1.本案例由华北电力大学经济与管理学院的龙成凤、罗国亮以贵州茅台相关的公告、公开报道、相关研讨会议内容为依据撰写而成,作者拥有著作权中的署名权、修改权、改编权。

上市公司现金股利政策分析摘要:近年来,监管层大力倡导上市公司积极回报投资者,越来越多公司正不断加大现金分红比例。

其中,贵州茅台常年稳定派现,并凭借慷慨的每股派现金额,多年蝉联“派现王”。

本文分别从盈利能力、偿债能力、发展能力三个方面分析其现金股利政策的财务支撑,并结合股权结构、投资状况、股票回购与信号理论,探索贵州茅台能够长期坚持“高分红”的动因。

关键词:现金股利;贵州茅台;案例研究一、贵州茅台的现金股利政策资料来源:根据贵州茅台历年年报数据整理所得贵州茅台自01年上市以来每年发放现金股利,股利支付水平稳步增长,与同行业公司相比,贵州茅台发放的每股现金股利十分突出。

从由表可见中也可以看出,贵州茅台近年来分配的现金股利规模不断扩大:2005年每股派发现金股利0.3元,此后一直增长,2011年每股派现3.997元,一举成为A股史上最高的现金分红方案。

2012年每股现金股利更是高达6.419元,创下最高纪录。

2013、2014年也继续延续现金股利排名第一的地位。

从股利支付率来看,2001-2014年14年间除了少数的两三年股利支付率在20%以下外,其他年份股利支付率都接近或超过30%,2012年股利支付率达到最高值50.08%。

即使在白酒行业整体不景气的2013年,股利支付率也没有低于30%。

二、贵州茅台股利政策的财务支撑(一)盈利能力分析。

分配高额的现金股利是公司高盈利的体现,贵州茅台的持续增长与持续盈利为其积累了大量资金。

贵州茅台的营业收入、净利润和销售净利率持续增长。

近年来营业利润率均保持在60%以上,2012年甚至达到71%,2013年、2014年分别为70%、69%。

5年来净资产收益率稳定在30%以上,2012年最高为45%。

总资产报酬率也稳定在30%以上。

由此可见,贵州茅台的良好业绩为其高股利分配政策奠定了坚实的基础。

每股收益也总体呈上升趋势,2014年每股收益达到13.44元,每股经营活动现金流历年来均高于行业平均水平,也大多高于当年的每股收益,保证了其良好的盈利质量。

我国上市公司盈利能力分析—以贵州茅台为例目录一、引言 1二、理论分析与文献综述 1(一)理论分析 1(二)文献综述 2三、我国上市公司盈利能力分析??基于贵州茅台利润表的盈利能力分析3(一)公司简介 3(二)利润增减变动水平分析 4(三)利润结构变动垂直分析 6(四)主要盈利能力指标分析7四、我国上市公司盈利能力分析??基于贵州茅台现金流量表的盈利质量分析10五、研究结论和建议12(一)研究结论12(二)存在问题及建议14六、参考文献15我国上市公司盈利能力分析以贵州茅台为例摘要:盈利是企业从事生产经营活动的目的所在,也是企业持续经营和发展的基础。

无论是企业的经理人员、债权人,或者股东(投资人),都非常重视企业的盈利能力分析。

本文以贵州茅台酒股份有限公司为研究对象,以贵州茅台的利润表和现金流量表为基础,通关相关指标的计算与分析,并结合白酒行业的相关指标,综合评价贵州茅台2011年的盈利能力和盈利质量,并针对研究结论以及2012年白酒行业的新形势及新政策,提出有利于贵州茅台发展的相应建议。

关键词: 财务指标盈利能力盈利质量Analysis on the profitability of Listed CompaniesA case study of Guizhou MaotaiAbstract: Making profit is not only the purpose of enterprises engaging in production and business activities, but also the basis of enterprises’ sustainable operation and development. Not only the managers and creditors of the enterprises, but also the shareholders investors pay much attention to the analysis on the profitability of enterprises. In this paper, Guizhou Maotai Corporation is taken as the research object for the study. By calculating and analyzing related indicators based on the income statement and statement of cash flows of Guizhou Maotai, We will evaluate the profitability and earning quality of Guizhou Maotai in 2011 combined with a basic situation of liquor industry. And finally we made corresponding suggestions for the development of Guizhou Maotai according to the conclusions and the newsituation and new policy of the liquor industry in 2011.Keywords:Financial indicators ProfitabilityEarning quality一、引言我国有着悠久的酒文化历史,白酒更是长期在我国的酒饮料中居于主导地位。

Finance & Accounting2011年3月21日,贵州茅台公布了2010年利润分配预案,即每10股送1股派现23元,创下了A股派现之最。

此次现金分红的数额(含税)占合并报表中归属于上市公司股东的净利润的比率达44.8%,是贵州茅台自2005年以来,第5次增加现金股利,并且公司在坚持了多年的纯现金股利政策后,再次启动了股票股利。

贵州茅台为什么会分配如此高的股利?是公司的理性选择,还是一时冲动?投资者对贵州茅台的高股利政策有何反应?一、贵州茅台的股利政策概述贵州茅台于2001年8月27日在上海证券交易所上市,其上市10年来的股利政策呈现出如下特征:①连续性。

自上市后,贵州茅台坚持每年发放现金股利以回报投资者,这在我国1 000多家上市公司中难能可贵。

据统计,2000~2009年,我国上市公司中能够连续10年发放现金股利的只有45家,占总数的4.62%。

②增长性。

近年来,贵州茅台的股利支付水平稳步增长,2006年每股现金股利0.7元,2008年每股现金股利达1.156元,2009年继续上升至1.185元,到2010年每股现金股利达到2.3元,成为A股市场的派现之王。

就股利支付率而言,2007~2009年一直保持在20%~30%之间,2006年和2010年的现金股利支付率均超过了40%。

③高股利。

与同行业公司相比,贵州茅台的每股现金股利和股利支付率均较高,尤其是每股现金股利比行业平均水平高出数倍甚至数十倍。

那么,贵州茅台的现金股利为何能稳步增长?是由于贵州茅台的长期盈利,还是由于公司缺乏投资机会,或者是其他原因?二、贵州茅台的股利政策评析1.迎合股东或债权人的需要?自上市以来,贵州茅台的第一大股东一直是中国贵州茅台酒厂有限责任公司,股权属性是国有法人股,其持股比例在股权分置改革前一直维持在64.68%。

2006年贵州茅台完成股改后,第一大股东的持股比例降为61.78%,但仍处于绝对控股状态。

上市公司股利政策存在的问题及对策研究——以贵州茅台酒股份有限公司为例摘要:对于公司来说,政策的变化与其生产和经营都有着密切的关系,尤其是涉及到投融资以及股利等相应内容的政策。

此外,无论是出台融资政策还是出台投资政策,都需要参考对应的股利政策,所以,公正形象需要适宜的股利政策来维护和支撑,同时也能够反映出公司自身的实际情况,吸引投资者。

本文选择贵州茅台作为研究对象,针对其高派现股利政策探索了背后的原因,并发现贵州茅台本身极佳的经营情况和资金储备;而贵州省国资委也是贵州茅台的第一大股东,也需要在财政收入上面进行提高;同时对于投资者来说,也需要通过这一政策来取得其信任。

财务管理最主要的就是股利政策,尤其是在上市公司中,它占据着关键的地位。

实际上,股利政策一方面围绕投资以及筹资行为进行了延伸,另一方面也可以建立起与投资者之间的信息交流渠道。

围绕股利政策,本文主要针对上市公司展开研究,探索股利政策暴露出来的不足以及应对措施。

关键词:上市公司;股利政策;股权结构;现金股利引言国内资本市场随着改革开放的进程,也有了长足的发展,股份制企业雨后春笋般涌现,因此财务管理不断获得公司的重视。

其中,股利分配扮演了至关重要的角色,所以在学界得到了广泛的关注和重视,聚焦公司的运营和管理,围绕股利政策开展了一系列的研究和探索。

本文围绕贵州茅台酒股份有限公司股利分配的特点及其形成的原因,进而提出规范贵州茅台酒股份有在股利分配方面的应对措施,以便可以完善国内在股利政策方面的研究产出,同时也帮助国内的各大上市公司进一步开展科学、有效的股利分配工作。

1 股利政策的基本理论1.1 股利政策的概念所谓股利政策,指的是根据公司内部的股东大会或者是董事会开展决策,围绕股利的一系列内容进行决定。

因此,最终的决策权一般掌握在股东或者董事会成员的手中,股利政策直接决定了公司对于其经营过程中产生的盈余资金的去向,决定该部分盈余资金将由公司保留以作为发展资金或者投资资金还是用作股东的分红。

我国上市公司股利分配政策研究——以贵州茅台酒股份有限公司为例一、引言股利分配是上市公司运营中的重要环节,既关系到公司内部股东的权益,也影响到公司形象和市场评价。

本文以贵州茅台酒股份有限公司为例,探讨我国上市公司股利分配政策,旨在对国内上市公司股利分配情况进行分析和总结,为股东和投资者提供参考。

二、股利分配政策概述股利是上市公司经营活动的成果,根据我国《公司法》规定,上市公司应当根据经营状况,综合考虑公司的盈利、发展和未来投资需求,通过向股东派发红利等方式,实现股利的分配。

公司股利分配主要包括现金股利和利润再投资两种方式。

三、贵州茅台酒股份有限公司的股利政策贵州茅台酒股份有限公司是国内一家知名的酒类企业,在股利分配上一直保持稳健而合理的政策。

根据贵州茅台酒的年报数据,公司在过去五年中连续实施了现金分红以及利润再投资的股利政策。

1. 现金股利分配贵州茅台酒每年的盈利情况决定了股东可以获得的现金分红金额。

公司根据盈利情况的充分考虑,将应分配当年利润的30%作为现金股利向股东发放。

这种现金分红政策有利于增加股东回报,并在一定程度上提升了公司的股价。

2. 利润再投资贵州茅台酒将剩余利润的70%用于公司的发展和未来投资需求。

公司将保持强大的研发能力和市场拓展力度,并持续提升产品质量和品牌形象,以确保长期盈利能力和投资回报。

这种利润再投资的政策有助于公司的可持续发展。

四、评价贵州茅台酒的股利分配政策贵州茅台酒的股利分配政策在一定程度上体现了公司的稳健经营理念和对股东权益的关注。

现金股利分配满足了股东对于直接收益的需求,同时利润再投资保证了公司未来发展的可持续性。

这种合理的股利分配政策也增强了公司的市场信心和投资者的信赖。

然而,贵州茅台酒的股利分配政策也面临一定的挑战和改进空间。

一方面,现金股利分配的比例相对较低,可能无法满足部分股东对现金流的要求。

另一方面,公司需要进一步完善利润再投资的方式和机制,以提高资本运作效率和利润增长率。

我国上市公司股利分配政策研究——以贵州茅台酒股份有限公司为例我国上市公司股利分配政策研究——以贵州茅台酒股份有限公司为例一、引言股利分配是上市公司经营活动的重要环节,对于股东而言,股利分配政策关系到其获利和回报的程度;对于公司而言,股利分配政策则体现了其盈利能力和治理机制的效果。

本文选取了中国茅台酒股份有限公司(以下简称茅台公司)作为研究对象,旨在通过分析茅台公司的股利分配政策,探讨我国上市公司股利分配政策的特点与存在的问题。

二、茅台公司股利分配政策综述根据《公司法》和《证券法》的相关规定,我国上市公司的股利分配应遵循一定的原则,如平等性、公平性、合理性等。

茅台公司作为一家上市公司,其股利分配政策也受到这些原则的约束。

茅台公司的股利分配主要包括现金股利和红利再投资两种方式。

现金股利是指公司将盈余以现金形式直接分配给股东;红利再投资则是指将盈余用于增加注册资本或进行资本公积金的增资。

茅台公司将综合利润的30%作为现金股利分配给股东,剩余的70%用于红利再投资。

三、茅台公司股利分配政策的特点1. 稳定性高茅台公司的股利分配政策具有较高的稳定性。

自1998年起,茅台公司连续20年向股东分配现金股利。

这种稳定性能够保证股东的收益,也表明了茅台公司良好的盈利能力和持续性发展。

2. 风险控制严格茅台公司的股利分配政策严格控制风险,采取了较为保守的方式。

公司将利润的70%用于红利再投资,用于增加注册资本或进行资本公积金的增资,以强化公司的资本实力和稳定性。

这种方式确保了茅台公司能够应对潜在的风险,提高了公司的抵御风险的能力。

3. 投资产出率高茅台公司的股利分配政策追求投资产出率的最大化。

通过将综合利润的70%用于红利再投资,茅台公司实现了资本的再生产,促进了企业价值的增长。

这种方式能够吸引更多的投资者,提高公司的市值和股价。

四、茅台公司股利分配政策存在的问题尽管茅台公司的股利分配政策在稳定性和风险控制方面具有一定的优势,但也面临一些问题。

会计论文:会计视角下贵州茅台高派现股利政策的案例分析本文是一篇会计论文,本文在研究的过程中,主要选择贵州茅台作为案例,重点探讨了企业高派现股利政策动因以及各项影响因素,为企业制定股利政策提供借鉴。

然而,由于自身能力有限,再加上研究时间比较短暂,本研究仍有很多需要完善之处。

第一,与国外市场的发展现状来看,国内与此相关的研究并不成熟,基本上均是参考了国外的先进经验,但是国外理论是否完全适用于我国市场,仍需对此进行深入的探讨与分析。

第二,在本次研究中,所选择的研究对象为贵州茅台公司,对影响高派现股利政策的各项因素以及动因进行分析,基于高派现股利政策考虑,即使该案例具有重要的代表性意义,然而,并不表示所有企业均可适用,所以,最后的研究结果所面向的仅是白酒行业。

第三,从研究方法层面来看,本文对高派现股利政策的分析仅仅建立在书本知识和相关文献资料之上,并未采取实证研究的方法,最终得出的结果还需接受实践的检验。

因此,若想对高派现股利政策进行全面分析,仍需进行深入的探究。

1 引言1.1 研究背景和意义1.1.1 研究背景股利政策,指的是上市公司将一部分盈利用来留存收益,其他则用来支付股利的分配行为。

针对股利分配政策而言,主要包括以下几项内容,即企业是否发放股利、发放股利的形式、数量以及时间等。

股利政策已成为上市公司财务管理的重要组成部分,不仅是上市公司对股东进行投资回报的基本体现,一定程度上影响了股东的投资选择,同时也是影响公司的资本结构及未来的投、融资决策的重要因素,如果采用了科学合理的股利政策,那么股东之间的利益关系则会保持平衡状态,可以向外界传达企业具有较佳发展前景的信号,让投资者更加信任企业,不仅可以促进企业的可持续发展,而且也会完善国内的资本市场,将会具有重要的现实意义。

现阶段,由于国内资本市场逐渐趋于完善,股利政策怎样进行制定或选择,已经受到了很多专家学者的广泛关注。

通过与发达国家上市公司的股利政策进行对比后发现,国内仍有很多不足之处,在股利政策的制定与执行期间,具有很多的非理性特征,没有形成良好的规律,而且也过于盲目,均对企业的发展产生了不利影响。

贵州茅台股利政策案例分析股利政策是连接公司投资活动和筹资活动的桥梁,同时也是企业向社会树立良好公司形象从而吸引众多投资者的方式。

以下是店铺整理的贵州茅台股利政策案例分析的相关资料,希望对你有帮助!贵州茅台股利政策案例分析一、股利理论(1)股利无关论。

投资者对公司股利的分配不关心,其对股利或者资本利得无偏。

股利支付比率大小不影响公司价值。

(2)税差理论。

投资者普遍认为,股利的税收负担比资本利得的税收负担要重。

(3)客户效应理论。

富有的投资者偏好低现金股利支付率的股票,偏好少分现金股利、多留存。

反之,则喜欢高现金股利支付率的股票。

(4)“一鸟在手”理论。

股东偏向于现金股利,高公司股利支付率会使权益价值上升。

其他股利理论还有代理理论以及信号理论等。

二、股利支付方式(1)现金股利。

现金股利支付形式最普遍,以现金支付给投资者,要求企业拥有累计盈余以及足够的现金。

(2)股票股利。

股利以股票的形式发放,股东持有股票数量增加,而持股比例、股票市场价值总额不变。

(3)股票分割。

把面额相对高的股票换成几股面额低的股票,可以帮助公司进行兼并、合并的实施。

(4)股票回购。

股份公司出资向投资者购回自己的股票,可作为一种现金股利的替代方式。

三、贵州茅台酒股份有限公司简介贵州茅台酒公司是我国白酒行业的标杆性企业,茅台酒的悠久历史及其业内口碑使其拥有独特竞争力,一直处在我国高端白酒前列。

贵州茅台集团由中国贵州茅台酒厂有限责任公司及其下属子公司等近20家企业构成,茅台集团所涉猎产业领域广泛,白酒、证券、保险等行业均有其足迹。

中国贵州茅台酒厂有限责任公司由中国贵州茅台酒厂演变而来,1997年改制成为有限责任公司,贵州茅台酒股份有限公司于1999年正式成立。

2001年7月31日,贵州茅台酒在上海证券交易所公开发行普通股7150万股,累计达25000万股,2001年8月份上市。

自从上市以来,贵州茅台股价一路攀升,现金股利分红的绝对值也相当可观,连续赢得“最牛现金分红股”称号。

茅台集团——案例分析贵州茅台酒独产于中国的贵州省仁怀市茅台镇,是与苏格兰威士忌、法国科涅克白兰地齐名的三大蒸馏酒之一。

1915年至今,茅台酒共获得15次国际金奖,连续五次蝉联中国国家名酒称号,与泸州老窖、杏花村汾酒并称我国三大名酒,是大曲酱香型白酒的鼻祖,有“国酒”之称。

1.股利分配上市以来,向上市公司股东共募集资金21.96 亿元,派现192.27亿元贵州茅台酒股份有限公司2012年度利润分配实施公告,发放范围为:截止2013年6月6日(股权登记日)下午上海证券交易所收市后,在中国证券登记结算有限责任公司上海分公司登记在册的本公司全体股东。

本次分配以2012年年末总股本103,818万股为基数,向本公司全体股东每股派发现金红利6.419元(含税),共计派发股利6,664,077,420.00元(含税)。

自上市以来,贵州茅台派现的股利政策从未间断,即该股股利主要以现金股利方式发放。

股票股利会扩大公司总股数,稀释每股收益和净资产,如果没有对未来高增长的把握,公司不会轻易发放股票股利,市场表现也证明了贵州茅台的高增长。

股票股利表明其对经营前景充满信心。

茅台的持股比例在2008年的25%后开始降低,投资者的热情在减退,这与高股价有关。

派发现金红利可以实实在在地回报投资者,提升投资者信心,使在外股数增加,加大股票上升空间,吸引更多的机构投资者。

个人认为,贵州茅台应该保持这种派发现金红利的手段,吸引当前以及潜在的投资者。

2.增加子公司在“大茅台集团”的规划以及2017年千亿目标之下,茅台集团推动茅台股份以外的子公司上市似乎是水到渠成。

茅台集团董事长袁仁国表示,按照集团的战略规划,集团未来5年内希望再推动4家子公司上市。

2012年,茅台集团将千亿集团的时间表从2020年提前至2017年。

按照茅台集团去年提出组建“大茅台集团”的规划,要加快把茅台集团公司打造成千亿元级企业。

受国家打压三公、经济大环境调整等众多因素的影响,白酒行业今年依然处于调整期。

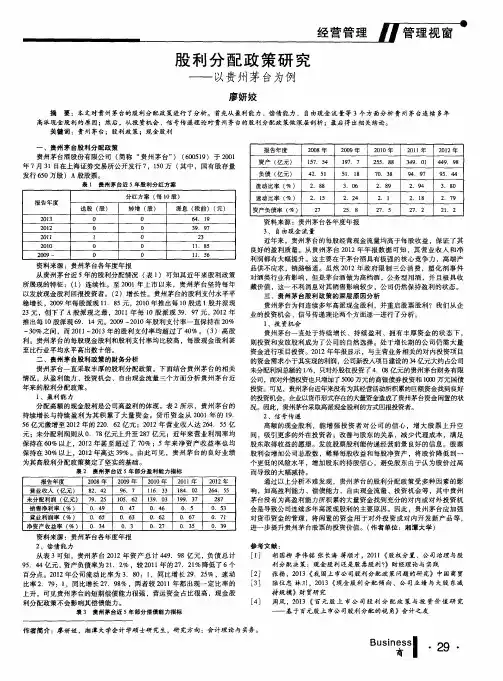

东方企业文化·企业管理 2011年12月34 贵州茅台股利分配政策分析李 杰(山西财经大学经济学院,太原,030006)摘 要:股利分配政策作为现代公司理财的核心内容,反映了公司、股东、债权人、公司管理者等各利益相关主体之间的利益分配关系。

制定适当的股利政策,使股利的发放与公司的持续发展和股价的稳步上升相适应,是公司管理中的重中之重。

本文选取贵州茅台为例分析该公司采取的股利政策是否能得到市场的认可,对上市公司股利政策进行了探讨。

关键词:股利政策 现金股利 股票股利中图分类号:F234 文献标识码:A 文章编号:1672—7355(2011)12—0034—01一、贵州茅台的股利政策概述 1.股利政策类型 (1)剩余股利政策:从净利润中扣除高效益项目所需的权益资本后剩余的利润做为股利进行分配,“有剩余则分,无则不分”。

(2)稳定增长股利政策:根据盈利增长情况,在确信公司未来的盈利足以提高股利支付能力时,在稳定的股利水平上逐步提高支付水平。

(3)固定股利支付率政策:所要支付股利与企业经营效益相结合,占盈利一定的比例,股东与企业共担风险,多盈多分、少盈少分、不盈不分。

(4)低正常股利加额外股利政策:正常情况下,公司支付较低的“正常股利”,但在盈利较好的年份,派发“额外股利”。

2. 贵州茅台的股利政策 贵州茅台的股利政策属于稳定增长型股利政策:自05年来每年发放现金股利,且股利支付水平稳步增长,与同行业公司相比,贵州茅台的每股现金股利十分突出,2005年每股现金股利0.591元,而2010年已达2.3元。

二、 贵州茅台的股利发放 1.股利发放类型 (1)现金股利:股利以现金的方式派发。

(2)股票股利:股利以股票的形式发放,资本在股东权益账户之间转移,股东所持股票增加,但持股比例及股票市值总额不变。

(3)股票分割:将面额较高的股票交换成数股面额较低的股票,效果与发放股票股利相近,能为新股发行做准备,有助于公司兼并、合并政策的实施。

精心整理贵州茅台股份有限公司财务分析案例展示老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。

演示流程:第一部分公司简介财务指标分析王巍第二部分投资与筹资分析陈英第三部分股利政策分析王怡第一部分公司简介财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类目前股本总量94380万元昨日收盘价:125.16财务指标分析我们收集了01年到06年贵州茅台,的有关数据。

1流动比率亿,占流动资产59 .9%,造成流动资产较高。

我们也基于这个理01年到04年的流动比率偏低,短期偿债2速动比率01年02年速动比率偏高,是由于首次公开发行3事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。

4存货周转率。

存货的周转在酿酒行业属于较低水平。

要低于行业平均水平,在行业排名非常靠后。

但由于酒有其本身与众不同的特点,茅台酒由于其独特的酱香型口感,必须经过5年陈酿才能出产品,且存放越久、品质越好、价值也越高。

估价员对贵州茅台存货的估价往往是帐面价值的十几倍。

而五粮液属于浓香型白酒,浓香型白酒最快可以在15天酿成,制造周期要少于茅台。

所以我们并不否定贵州茅台的存货周转率。

5总资产周转率茅台总资产周转率成逐年上升的趋势,01年比较高是因为年初没有发行股票前资产总额较低,平均资产总额较低,计算上总资产周转率比较高。

茅台的总资产周转率要好于行业水平,但是低于五粮液。

6净资产收益率01年数值比较高也是因为发行股票对财务比率计算的影响贵州茅台拥有非常高的净资产收益率,在酿酒行业一直处于领先的位置,并且优于五粮液,而且呈现非常好的逐年提高的走势,公司所有者的可以得到很高的投资报酬率。

7 2006年杜邦分析由于—筹资情况分析:(2001—2006年)1.股票筹资:公司于2001年7月31日通过上海证券交易所公开发行7150万股人民币普通股(A股)股票,其中国有股存量发行650万股,发行价格为31.39元/股,共募集资金19.98亿元。

---文档均为word文档,下载后可直接编辑使用亦可打印---上市公司盈利质量研究—以贵州茅台股份有限公司为例摘要:在经济全球化的当下,市场经济的不断发展与自我完善。

伴随着上市公司的数量不断增加,财务造假事件也屡见不鲜。

则其主要目的是为了获取商业信贷资金、偷税漏税、以及商业信用或者其他的商业性目的。

这种行为不但使许多投资者都遭受了经济损失,还使投资者的投资信心减弱,打乱了正常的金融市场经济秩序。

因而随着市场经济与资本市场的发展,投资者在进行投资决策分析时对上市公司盈利应该持有更加审慎的态度,对财务报告不再只单单关注盈利数量,而是要开始把盈利质量作为评价公司财务经营状况与衡量公司优良的重要指标。

本文主要通过盈利质量的概念,梳理了盈利质量的相关要素理论。

根据盈利质量的相关概念及影响因素,以贵州茅台股份有限公司为例设计出上市公司盈利质量评价指标体系。

对公司概况、行业发展情况及公司存在的问题进行分析,研究其盈利质量,进而提出相应的对策和建议。

关键词:盈利质量;评价指标;对策建议A Study on the Profit Quality of Listed Companies-A Case Studyof Guizhou Maotai Stock CompanyAbsrtact:at the present time of economic globalization, the market economy develops continuously and self-consummates. The number of listed companies is also on the rise, while financial fraud has sprung up to secure credit funds, commercial credit, tax evasion or other commercial purposes. This kind of behavior not only caused many investors to suffer economic losses, but also weakened investors' investment confidence and disrupted the normal financial market economy order. Therefore, with the development of market economy and capital market, investors should take a more cautious attitude towards the profits of listed companies and financial affairs when they make investment decision-making analysis. The report no longer only focuses on the number of profits, but should begin to take profit quality as an important indicator to evaluate the financial performance of the company and to measure the company's excellence. Based on the study of listed profit quality and the concept of profit quality, this paper combs the related theory ofprofit quality. According to the concept and influencing factors of profit quality, the evaluation index system of profit quality of listed companies is designed by taking Guizhou Moutai Co., Ltd as an example. This paper analyzes the general situation of the company, the situation of the industry and the problems existing in the development of the company's products, studies the profit quality of the company, and then puts forward the corresponding countermeasures and suggestions. Key words: Profit quality;Evaluating indicator;Countermeasures and suggestions引言随着市场经济与资本市场的迅速发展,人们对金融商品有了更加广阔的认识。