第七章其他金融机构

- 格式:ppt

- 大小:666.00 KB

- 文档页数:49

第七章其他金融机构1.存款型金融机构和契约型储蓄机构的主要区别是什么?答:存款型金融机构是从个人和机构接受存款并发放贷款的金融中介机构,主要包括商业银行、储蓄银行、信用社。

契约型储蓄机构是以合约方式定期、定量地从持约人手中收取资金(保险费或养老金预付款),然后按合约规定向持约人提供保险服务或养老金的金融中介机构,它包括各种保险公司和养老基金。

存款型金融机构与契约型金融机构主要有以下区别。

(1)职能不同存款金融机构的主要职能是提供存贷款服务,为社会生产融通资金。

契约型金融机构中的保险公司主要职能是为人们生活提供风险保障,养老基金则是为人们提供退休生活保障。

(2)资金来源性质不同存款型金融机构的资金来源是存款,是对存款者的一种债务,到期要偿还本金,并按约定支付利息。

契约型金融机构资金来源为保费或雇员及雇主的缴款,其中保费属于费用,缴纳后一般不返还;养老金缴款一般只在员工退休时才以年金的形式返还。

(3)资金运用方式存款型金融机构资金运用的方式主要为贷款。

契约型金融机构资金运用的方式主要为投资各种证券。

(4)由于存款型金融机构可吸收存款、发放贷款,因而可创造派生存款。

而契约型金融机构不具有这一职能。

这是二者的最大区别。

2.为什么说购买共同基金属于间接投资?共同基金具有哪些特点?答:(1)购买共同基金属于间接投资间接投资是指投资者以其资本购买公司债券、金融债券或公司股票等各种有价证券,以期从该证券的持有和转让中获得投资收益和转让增值的行为。

它不像直接投资那样由投资者将货币资金直接投入投资项目,形成实物资产,投资者不拥有资产所有权和经营权(股票投资除外)。

投资者把资金投入基金,购买基金股份,再通过其以适度分散的组合方式投资于各种金融资产,所以,购买共同基金是一种间接投资。

(2)共同基金的特点①规模经济基金可以最广泛地吸收社会闲散资金,汇成规模巨大的投资资金,由于资本雄厚,可以享有大额投资在降低成本上的相对优势,获得规模效益。

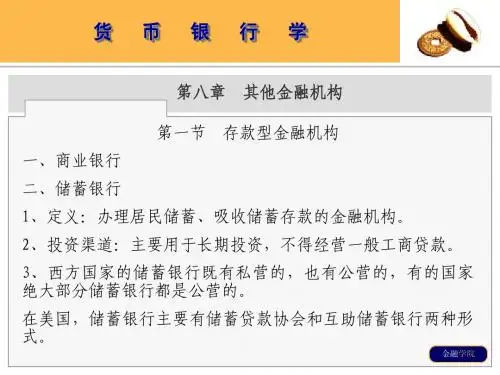

第七章其他金融机构7.1 复习笔记一、存款型金融机构存款型金融机构是从个人和机构接受存款并发放贷款的金融中介机构,以经营存、贷款业务为主,并为顾客提供多种金融服务;它们创造存款,构成货币供应的重要组成部分;在金融系统中占有重要地位,受到严格的管制。

活期存款账户是个人或公司等实体进行支付的主要手段,政府的货币政策也通过银行系统得以实施。

存款型金融机构主要有商业银行(Commercial Banks)、储蓄银行(Savings Banks)和信用合作社(Credit Unions)等。

1.商业银行商业银行主要通过发行支票存款、储蓄存款和定期存款来筹措资金,用于发放工商业贷款、消费者贷款和抵押贷款,购买政府债券,并提供广泛的金融服务。

商业银行是各国最重要的一种金融中介机构,其所拥有的总资产最大,提供的金融服务也最全面。

2.储蓄银行(1)储蓄银行是指办理居民储蓄并以吸收储蓄存款为主要资金来源的金融机构。

(2)不同于我国,在西方不少国家,储蓄银行是专门的、独立的金融机构,大多有专门的管理法令,一方面保护小额储蓄人的利益,另一方面规定资金投向;储蓄银行名称各国有所差异,但其功能基本相同;储蓄银行的形式既有私营,也有公营,有的国家绝大部分储蓄银行都是公营的;储蓄银行的储蓄存款余额较为稳定,主要用于长期投资,其业务活动受到约束,近年来已有所突破,有些储蓄银行已开始经营过去只有商业银行才能经营的业务。

(3)在美国,储蓄银行主要有储蓄贷款协会和互助储蓄银行两种形式。

①储蓄贷款协会的主要资金来源是储蓄存款(通常称为股份)、定期存款和支票存款,其主要资金运用是发放抵押贷款。

其与商业银行之间界限较为模糊,竞争也日益激烈。

②互助储蓄银行和储蓄贷款协会相似,也是靠接受存款来筹措资金。

但是,在组织结构方面与储蓄贷款协会有重要的不同,它们是合作性质的存款机构,存款人就是股东,拥有银行净资产中的一个份额。

3.信用合作社(1)信用合作社是在西方国家中普遍存在的一种互助合作性金融组织,有农村农民的信用合作社,有城市手工业者或某一行业等特定范围成员的信用合作社。

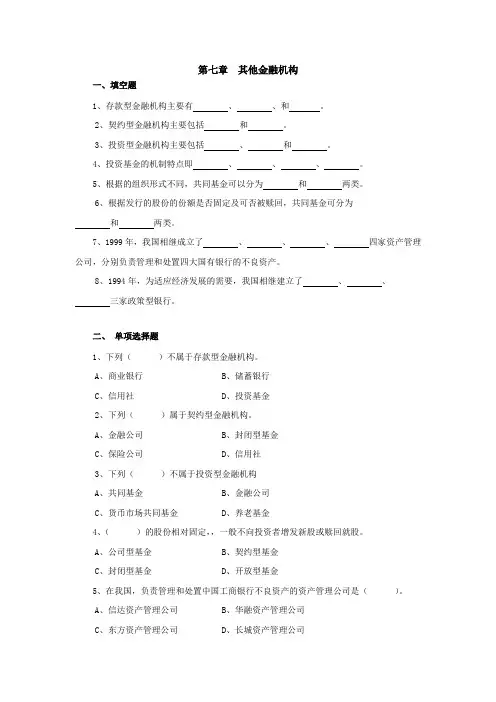

第七章其他金融机构一、填空题1、存款型金融机构主要有、、和。

2、契约型金融机构主要包括和。

3、投资型金融机构主要包括、和。

4、投资基金的机制特点即、、、。

5、根据的组织形式不同,共同基金可以分为和两类。

6、根据发行的股份的份额是否固定及可否被赎回,共同基金可分为和两类。

7、1999年,我国相继成立了、、、四家资产管理公司,分别负责管理和处置四大国有银行的不良资产。

8、1994年,为适应经济发展的需要,我国相继建立了、、三家政策型银行。

二、单项选择题1、下列()不属于存款型金融机构。

A、商业银行B、储蓄银行C、信用社D、投资基金2、下列()属于契约型金融机构。

A、金融公司B、封闭型基金C、保险公司D、信用社3、下列()不属于投资型金融机构A、共同基金B、金融公司C、货币市场共同基金D、养老基金4、()的股份相对固定,,一般不向投资者增发新股或赎回就股。

A、公司型基金B、契约型基金C、封闭型基金D、开放型基金5、在我国,负责管理和处置中国工商银行不良资产的资产管理公司是()。

A、信达资产管理公司B、华融资产管理公司C、东方资产管理公司D、长城资产管理公司6、下列()不属于政策性银行。

A、中国人民银行B、中国进出口银行C、中国农业银行D、国家开发银行7、信用合作社属于()。

A、存款型金融机构B、契约型金融机构C、投资型金融机构D、政策型金融机构8、养老基金属于()。

A、存款型金融机构B、契约型金融机构C、投资型金融机构D、政策型金融机构9、共同基金属于()。

A、存款型金融机构B、契约型金融机构C、投资型金融机构D、政策型金融机构10、下列()不是投资基金的特点。

A、专家理财B、投资组合C、规模经营D、收益率特别高三、判断正误题1、由于存款型金融机构创造存款,而这些存款又是货币供应的重要组成部分,所以这类机构是货币银行学特别关注的机构。

()2、共同基金又称投资基金,它是一种直接的金融投资机构或工具。

()3、契约型基金本身并不是一个法人。

其他金融机构在我们的金融领域中,除了大家熟知的银行、证券和保险等主流金融机构外,还有一群不太为人所熟知但同样发挥着重要作用的“其他金融机构”。

它们在金融市场中各展神通,为经济的运行和发展提供了多样化的服务和支持。

首先,我们来聊聊消费金融公司。

消费金融公司主要面向个人消费者提供消费贷款服务。

在如今消费观念不断变化、消费需求日益多样化的时代,消费金融公司的存在有着重要意义。

比如说,当你想要购买一件大额的消费品,如家电、家具,或者是计划一场旅行,但手头资金暂时不足时,消费金融公司就可以为你提供一笔贷款,帮助你提前实现消费愿望。

它们的贷款审批通常较为快捷,手续相对简便,能够满足消费者在短时间内获得资金的需求。

接下来是汽车金融公司。

随着汽车行业的快速发展,汽车金融公司应运而生。

它们专注于为消费者提供汽车购买相关的金融服务,包括汽车贷款、融资租赁等。

对于那些想要拥有一辆汽车但资金有限的消费者来说,汽车金融公司提供了灵活的购车方案。

通过合理的利率和还款方式,消费者可以轻松实现自己的汽车梦。

同时,汽车金融公司也为汽车制造商和经销商提供了金融支持,促进了汽车产业的销售和发展。

然后是金融租赁公司。

金融租赁是一种特殊的融资方式。

假设一家企业需要使用某种大型设备,如飞机、船舶或者生产线上的高端机器,但由于购买这些设备需要巨额资金,企业可能会选择通过金融租赁公司来获取设备的使用权。

金融租赁公司购买设备后将其出租给企业,企业在租赁期内支付租金。

租赁期满后,企业还可以根据合同约定选择购买设备或者归还设备。

这种方式既满足了企业使用设备的需求,又减轻了企业一次性购买设备的资金压力。

再来说说信托公司。

信托公司在金融领域中扮演着独特的角色。

它可以根据委托人的意愿,对委托人的财产进行管理和处置。

例如,委托人可以将自己的财产委托给信托公司,由信托公司按照约定的方式进行投资、分配收益等。

信托产品的种类繁多,包括资金信托、财产信托等,可以满足不同投资者的需求。

第七章非银行金融机构教学目的与要求非银行金融机构是一个国家金融体系的重要组成部分。

通过本章的学习应该了解并掌握非银行金融机构的概念、特征以及它们的基本业务经营管理范畴,并对我国非金融机构的发展及现状有基本的了解。

课程内容:7.1保险公司7.1.1保险基本理论保险公司是金融机构的组成部分,是经营保险业务的经济组织。

它是以集合多数单位或个人的风险为前提,用其损失概率计算分摊金,以保险费的形式聚集起来,建立保险基金,用于补偿因自然灾害或意外事故所造成的经济损失的具有法人资格的企业。

各国按照保险种类分别建立形式多样的保险公司,如财产保险公司,人寿保险公司,火灾和事故保险公司,信贷保险公司,存款保险公司等等,其中,一般以人寿保险公司的规模最大。

作为一种经济补偿制度,保险是由一些基本的要素构成,主要包括可保险风险、多个经济单位集合、保险基金、保险合同、保险机构以及数理依据等。

可保风险是构成保险的第一要素。

保险的基本功能是分担风险和补偿损失,同时,保险公司还具有投资和防灾防损的功能。

7.1.2保险业务的种类(一保险业务最常见的一种分类方法是按保险对象来划分。

可分为财产保险、责任保险、人身保险、保证保险等。

(二按实施的形式划分。

保险可分为法定保险和自愿保险。

法定保险也称为强制保险,是由国家通过立法规定的保险。

(三按业务承保的方式分类。

保险还可分为原保险、再保险、重复保险、共同保险等。

7.1.3中国的保险业务在我国,现代组织形式的保险是随着帝国主义国家的入侵而进入市场的。

1835年英国人在香港开设“保安保险公司”是在中国设立的第一家保险公司。

自19世纪70年代起,外国人陆续在广州、上海等地设立保险公司。

1885年,中国轮船招商局在上海创办了“仁济和”保险公司,这是第一家由中国商人开办的保险公司。

到20世纪20年代,中国民族资本家开办的保险公司已有30多家。

新中国成立以后,国内的第一家专业保险公司是成立于1949年的中国人民保险公司,后于1959年并入中国人民银行国外业务局,停办国内保险业务。