收益分配管理

- 格式:pptx

- 大小:377.27 KB

- 文档页数:61

科技成果转化及收益分配管理办法

第一章 总则

第一条 为了规范科技成果转化活动,保障技术成果完成人、参加转化人员及相关人员的合法权益,促进科技成果转化为现实生产力,推动经济和社会发展,根据国家有关法律法规,结合本地区实际情况,制定本办法。

第二条 本办法适用于本地区内所有涉及科技成果转化的单位和个人。

第三条 科技成果转化应当遵循自愿、公平、公正、诚实信用的原则,保障各方的合法权益。

第二章 科技成果转化

第四条 科技成果完成人对其完成的科技成果享有所有权或者使用权,并可以依法转让或许可他人使用。

第五条 科技成果完成人应当与所在单位签订书面协议,明确双方在科技成果转化过程中的权利和义务。

第六条 科技成果完成人所在单位应当为科技成果转化提供必要的条件和支持,包括提供资金、设备、场地等。

第七条 科技成果转化可以采取以下方式:

1. 自行投资实施转化;

2. 向他人转让科技成果; 3. 许可他人使用科技成果;

4. 以科技成果作价投资;

5. 其他法律法规允许的方式。

第三章 收益分配

第八条 科技成果转化所获得的收益应当按照以下顺序进行分配:

1. 支付科技成果完成人的报酬;

2. 支付参加转化人员的奖励;

3. 支付单位的合理支出;

4. 剩余部分归单位所有。

第九条 科技成果完成人的报酬应当根据科技成果的价值、转化收益以及转化过程中所承担的风险等因素确定,并应当在书面协议中明确约定。

第十条 参加转化人员的奖励应当根据其在转化过程中所付出的劳动、贡献以及成果转化后的经济效益等因素确定,并应当在书面协议中明确约定。

第十一条 单位的合理支出包括为科技成果转化所投入的资金、设备、场地等成本以及为实施转化所发生的其他合理费用。

第四章 监督管理

第十二条 本地区科技行政部门负责对科技成果转化及收益分配进行监督管理。 第十三条 科技成果完成人和所在单位应当定期向科技行政部门报告科技成果转化的情况,并接受监督检查。

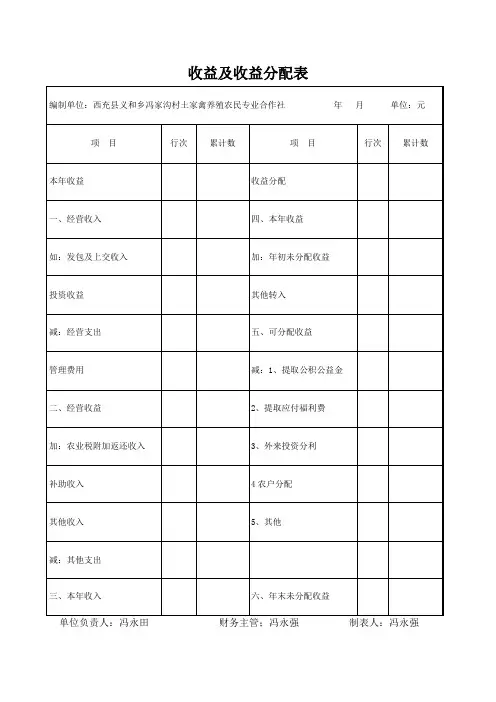

收益及收益分配表

编制单位:西充县义和乡冯家沟村土家禽养殖农民专业合作社 年 月 单位:元

项 目 行次 累计数 项 目 行次 累计数

本年收益 收益分配

一、经营收入 四、本年收益

如:发包及上交收入 加:年初未分配收益

投资收益 其他转入

减:经营支出 五、可分配收益

管理费用 减:1、提取公积公益金

二、经营收益 2、提取应付福利费

加:农业税附加返还收入 3、外来投资分利

补助收入 4农户分配

其他收入 5、其他

减:其他支出

三、本年收入 六、年末未分配收益

单位负责人:冯永田 财务主管;冯永强 制表人:冯永强 农民专业合作社资产负债表

编制单位:西充县义和乡冯家沟村土家禽养殖农民专业合作社 年 月

资产 行次 年初数 年末数 负债及所有者权益 行次 年初数 年末数

流动资产 流动负债

货币资金 短期负债

应收账款 应付款项

存货 应付工资

流动资产合计 应付盈余返还

应付剩余盈余

流动负债合计

长期资产

对外资产

农业资产 长期负债

牲畜(禽)资产 长期借款

林木资产 专项应付款

农业资产合计 长期负债合计

固定资产 负债合计

固定资产原值

减:累计折旧

固定资产净值 所有者权益

固定资产清理 股金

在建工程 专项资金

固定资产合计 资本公积

其他资产 盈余公积

无形资产 未分配盈余

长期资产合计 所有者权益合计

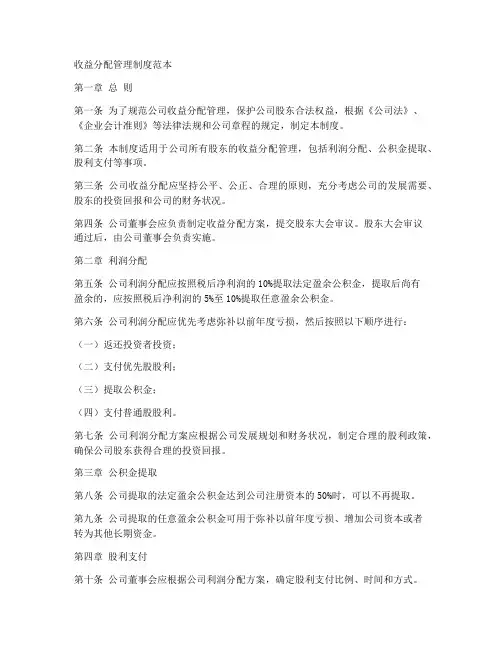

收益分配管理制度范本

第一章 总 则

第一条 为了规范公司收益分配管理,保护公司股东合法权益,根据《公司法》、《企业会计准则》等法律法规和公司章程的规定,制定本制度。

第二条 本制度适用于公司所有股东的收益分配管理,包括利润分配、公积金提取、股利支付等事项。

第三条 公司收益分配应坚持公平、公正、合理的原则,充分考虑公司的发展需要、股东的投资回报和公司的财务状况。

第四条 公司董事会应负责制定收益分配方案,提交股东大会审议。股东大会审议通过后,由公司董事会负责实施。

第二章 利润分配

第五条 公司利润分配应按照税后净利润的10%提取法定盈余公积金,提取后尚有盈余的,应按照税后净利润的5%至10%提取任意盈余公积金。

第六条 公司利润分配应优先考虑弥补以前年度亏损,然后按照以下顺序进行:

(一)返还投资者投资;

(二)支付优先股股利;

(三)提取公积金;

(四)支付普通股股利。

第七条 公司利润分配方案应根据公司发展规划和财务状况,制定合理的股利政策,确保公司股东获得合理的投资回报。

第三章 公积金提取

第八条 公司提取的法定盈余公积金达到公司注册资本的50%时,可以不再提取。

第九条 公司提取的任意盈余公积金可用于弥补以前年度亏损、增加公司资本或者转为其他长期资金。

第四章 股利支付

第十条 公司董事会应根据公司利润分配方案,确定股利支付比例、时间和方式。 第十一条 公司股利支付方式可以为现金、股票或者其他方式。

第十二条 公司应在股东大会审议通过利润分配方案后两个月内支付股利。

第五章 信息披露

第十三条 公司应在股东大会审议通过利润分配方案后及时公告,包括利润分配比例、时间和方式等事项。

第十四条 公司应在支付股利前及时公告,包括股利支付比例、时间和方式等事项。

第六章 附 则

第十五条 本制度自股东大会审议通过之日起生效,修改时亦同。

第十六条 本制度由公司董事会负责解释。

第十七条 本制度未尽事宜,按法律法规和公司章程的规定执行。

教案1

营业收入

一、营业收入管理的意义和要求

营业收入管理的意义营业收入是企业在生产经营过程中,对外销售商品或提供劳务等取得的各项收入。

1、营业收入是企业补偿生产经营耗费的资金来源。

2、经营收入是企业的主要经营成果,是企业取得利润的重要保障。

3、营业收入是企业现金流入量的重要组成部分。

4、营业收入管理的要求

企业在生产经营过程中,为了增加营业收入,必须组织好生产经营活动,加强各个经营环节的管理,做好预测、决策、计划和控制活动。

1、加强对市场的预测分析,调整企业的经营战略。

2、根据市场预测,制定生产经营计划,组织好生产和销售,保证营业收入的实现。

3、积极处理好生产经营中存在的各种问题,提高企业的经营效益。

营业收入的构成与影响因素

营业收入的构成:

营业收入是企业在生产经营活动中,因销售产品或提供劳务而取得的各项收入,它由主营业务收入和其他业务收入构成。

(1)主营业务收入。主营业务收入是指企业持续的、主要的经营活动所取得的收入。

(2)其他营业收入。其他营业收入是指企业在主要经营活动以外从事其他业务收入而取得的收入,它在企业收入中所占的比重较小。

营业收入的影响因素:

在生产经营活动中,许多因素影响着营业收入实现,通常在营业收入管理中主要考虑以下几项影响因素:

(1)价格与销售量。这是影响营业收入的最主要因素,营业收入实际上就是销售产品或老物的数量与价格的乘积,因此这两个因素直接影响着营业收入的实现。

(2)销售退回。销售退回是指在产品已经销售,营业收入已经实现以后,由于购货方对收到货物的品种或质量不满意,或者因为其他原因而向企业退货,企业向购货方退回货款。

(3)销售折扣。销售折扣是企业根据客户的定货数量和付款时间而给予的折扣或给予客户的价格优惠。

(4)销售折让。销售折让是企业想客户交付商品后,因商品的品种、规格或质量等不符合合同的规定,经企业与客户协商,客户同意接受商品,而企业在价格上给予一定比例的减让。