- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【例11-4】

2018.11

19

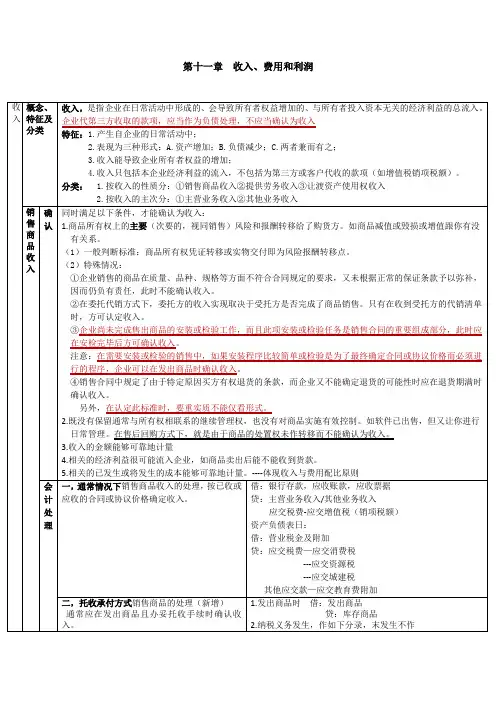

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理(续)

销售商品 涉及折扣 与折让

销售折让是指企业因售出商品的质量不合格等而给予购货方的价格减 让。销售折让可能发生在销货方确认收入之前,也可能发生在销货方确 认收入之后。如果销售折让发生在销货方确认收入之前,销货方应将直 接从原定的销售价格中扣除给予购货方的销售折让后的金额作为实际 销售价格,并据以确认收入;如果销售折让发生在销货方确认收入之后, 销货方应按实际给予购货方的销售折让,冲减当期营业收入。

2018.11

11

11.1 收入

11.1.2 营业收入的确认与计量

3. 营业收入确认与计量的步骤

特别提示:上述步骤主要是针对企业复杂的销售业务营业收 入的确认和计量。在实务中,企业大部分都是相对简单的业务 ,有些步骤不一定存在,则不需要完全按照上述步骤进行营业 收入的确认与计量。例如,商品零售企业销售商品,不需要签 订合同,则不需要识别客户合同和识别合同中的履约义务;又 如,客户合同中不包括可变对价、 重大融资成分、非现金对 价及应付客户对价等,则合同规定的交易价格即为最终交易价 格;再如,客户合同中的商品为单件商品,则不需要再单独识别 合同中的履约义务及交易价格的分摊。

第11章 收入、费用和利润

2018.11

1

11.1 收入

11.1 .1 收入的含义与分类 11.1.2 营业收入的确认与计量 11.1.3 营业收入的账务处理

2

11.1 收入

11.1.1 收入的含义与分类

收入是指企业在日常活动中形成的、会导致所 有者权益增加的、与所有者投入资本无关的经 济利益的总流入。 广义收入 营业收入、投资收益、公 允价值变动收益、资产处 置收益、其他收益和营业 外收入主营业务收入、其 他业务收入 等

2018.11

13

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理(续) 符 合 确 认 条 件 借:应收账款/银行存款等 贷:主营业务收入 应交税费——应交增值税(销项税额) 借:主营业务成本 贷:库存商品 借:税金及附加 贷:应交税费——应交消费税等

14

2018.11

2018.11 23

11.1 收入

11.1.3 营业收入的账务处理

2.销售商品特殊交易的账务处理

附有销售退回条件的销售,是指购买方依照有关合同有权退 货的销售方式。对于附有销售退回条件的销售,企业应当在 客户取得相关商品控制权时,按照因向客户转让商品而预期 有权收取的对价金额(不包含预期因销售退回将退还的金额) 确认收入,按照预期因销售退回将退还的金额确认负债;同时, 按照预期将退回商品转让时的账面价值,扣除收回该商品转 让时预计发生的成本。 【例11-11】 附有销售 退回条件 的销售

销售商品一 般性业务的 账务处理

2018.11

17

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理(续)

销售商品的销售折扣,是指企业在销售商品时,为鼓 励购货方多购买商品或尽早付款而给予的价款折扣 ,包括商业折扣和现金折扣。 商业折扣是指企业为促进商品销售而在商品标价上给予 的价格扣除。商业折扣的目的是鼓励购货方多购商品, 商品标价扣除商业折扣后的金额,为双方的实际交易价 格,即发票价格。由于会计记录是以实际交易价格为基 础的,而商业折扣是在交易成立之前予以扣除的折扣,它 只是购销双方确定交易价格的一种方式,因此,并不影响 销售的会计处理结果。【例11-3】

【例11-9】

2018.11 22

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理(续)

委托代销

支付手续费方式 支付手续费方式是指委托方和受托方签订合同或协 议,委托方根据代销商品的数量向受托方支付手续费的一种代销方式。 在支付手续费方式下,委托方向受托方交付代销商品时,该代销商品的 控制权并没有转移给受托方,因此,委托方不能在发出商品时确认收入, 应将发出的代销商品转入“发出商品”科目或“委托代销商品”科目 核算;受托方对收到的代销商品也不能作为商品购进处理,应设置“受 托代销商品”科目单独核算。受托方将受托代销的商品售出后,应根据 代销商品的数量和合同约定的收费方式,计算应向委托方收取的手续费 ,一般作为劳务收入确认入账;委托方收到受托方开来的代销清单时,根 据代销清单所列的已销商品金额确认收入,支付的代销手续费计入当期 销售费用。 【例11-10】

2018.11

10

11.1 收入

11.1.2 营业收入的确认与计量

3. 营业收入确认与计量的步骤

营业收入确认与计量的步骤大致分为五步: 第一步,识别与客户签订的合同; 第二步,识别合同中的单项履约义务; 第三步,确定交易价格; 第四步,将交易价格分摊至各单项履约义务; 第五步,履行各单项履约义务时确认收入。 其中,第一步、第二步和第五步与营业收入的确认 有关,第三步和第四步与营业收入的计量有关。

2018.11 18

销售商品 涉及折扣 与折让

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理(续)

销售商品的销售折扣,是指企业在销售商品时,为鼓 励购货方多购买商品或尽早付款而给予的价款折扣 ,包括商业折扣和现金折扣。

销售商品 涉及折扣 与折让

现金折扣是指企业为鼓励购买方在规定的折扣期内付款而给予购买 方的价格扣除。在附有现金折扣条件的情况下,企业选择总价法还是 净价法进行会计处理,取决于对可变对价最佳估计数的判断。在总价 法下,如果购买方能够在折扣期内付款,企业应按购买方取得的现金折 扣金额调减营业收入;在净价法下,如果购买方未能在折扣期内付款, 企业应按购买方丧失的现金折扣金额调增营业收入。

【例11-5、6】

2018.11

20

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理(续)

销售商品 涉及无条 件退回

销售退回:企业已经销售的商品,可能会由于质量、品种不符合购 货合同的要求而被客户退回,客户在退货的同时,应退回企业原开 具的增值税专用发票。收到退回的商品及销售退回证明单时,应开 具红字增值税专用发票,退还货款或冲减应收账款,并冲减主营业 务收入和增值税销项税额;应由企业负担的发货及退货运杂费,计 入销售费用。 未确认收入的售出商品发生销售退回的,企业应由发出商品转回库 存商品。

狭义收入

2018.11

营业收入

3

11.1 收入

11.1.1 收入的含义与分类

主营业务收入 其他业务收入 跨期收入 收入按其确认 期间分类

收入按其在经营业 务中的重要性分类

非跨期收入

11.1 收入

11.1.2 营业收入的确认与计量

1. 营业收入的确认条件和时间

确认条件:《企业会计准则第14号——收入》(2017)规 定,当企业与客户之间的合同同时满足下列条件时,企业应 当在客户取得相关商品控制权时确认收入: 1)合同各方已批准该合同并承诺将履行各自义务; 2)该合同明确了合同各方与所转让商品或提供劳务相关的 权利和义务; 3)该合同有明确的与所转让商品相关的支付条款; 4)该合同具有商业实质,即履行该合同将改变企业未来现 金流量的风险、时间分布或金额; 5)企业因向客户转让商品而有权取得的对价很可能收回。

2018.11

12

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理 企业发生的一般性销售商品业务,应在符合销 售商品收入的确认条件时确认收入,并结转 销售成本。企业应根据具体情况,借记“银 行存款”“应收账款”“应收票据”等科 目;根据不含增值税的价款,贷记“主营业务 收入”或“其他业务收入”科目。

11.1 收入

11.1.3 营业收入的账务处理

1.销售商品通常情况下的账务处理(续)

[例11—1]甲企业于某年1月15日销售一批D产品。D产品的销 售价格为120000元,增值税销项税额为19200元,成本为96000元, 甲企业开出发票账单并按合同约定的品种和质量发出D产品,购货 方收到D产品并验收入库。根据合同约定,购货方须于20天内付款 。 在这项交易中,甲企业未与客户签订商品销售合同,不需要识别合同 及履约义务;该项交易内容单一且价格固定,最终交易价格即为收到 的货款,且不需要分摊。该客户收到商品并取得该商品的控制权;甲 企业收到货款并根据专用发票等确认营业收入。 甲企业的账务处理如下:

2018.11 9

11.1 收入

11.1.2 营业收入的确认与计量

2. 营业收入的计量(续)

非现金对价包括实物资产、无形资产、股权、客户提供 的广告服务等。客户支付非现金对价的,企业应当按照 非现金对价的公允价值确定交易价格。 应付客户对价是指企业销售商品明确承诺给予客户的优 惠等。企业签订的合同含有应付客户对价的,应当将该 应付对价冲减交易价格,并在 确认相关收入与支付客户 对价二者孰晚的时点冲减当期收入。

2018.11

7

11.1 收入

11.1.2 营业收入的确认与计量

2. 营业收入的计量(续) 企业应当根据合同条款,并结合其以往的习惯 做法确定交易价格。在确定交易价格时,企业 应当考虑可变对价、合同中存在的重大融资 成分、非现金对价、应付客户对价等因素的 影响。

2018.11

8

11.1 收入

11.1.2 营业收入的确认与计量

5

202 营业收入的确认与计量

1. 营业收入的确认条件和时间

确认时间:

在某一时点确认营业收入 在某一时段内分期确认营业收入

2018.11