紫金矿业财务分析

- 格式:doc

- 大小:940.00 KB

- 文档页数:16

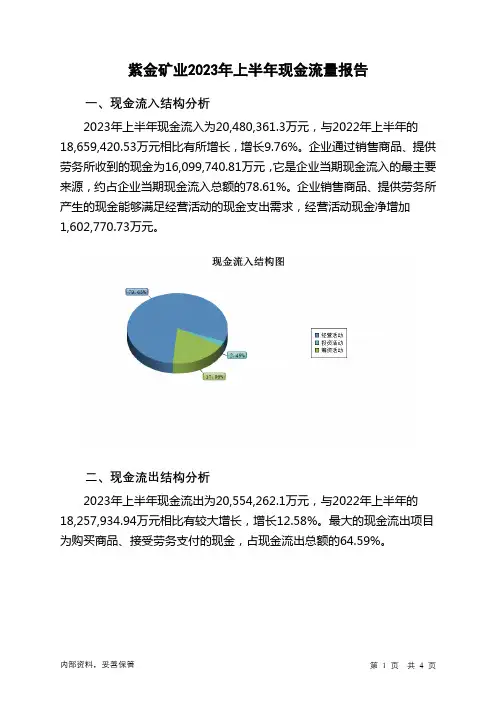

紫金矿业2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为20,480,361.3万元,与2022年上半年的18,659,420.53万元相比有所增长,增长9.76%。

企业通过销售商品、提供劳务所收到的现金为16,099,740.81万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的78.61%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,602,770.73万元。

二、现金流出结构分析2023年上半年现金流出为20,554,262.1万元,与2022年上半年的18,257,934.94万元相比有较大增长,增长12.58%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的64.59%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年上半年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年上半年,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到其他与投资活动有关的现金;收回投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;无形资产和其他长期资产支付的现金;分配股利、利润或偿付利息支付的现金。

四、现金流动的协调性评价2023年上半年紫金矿业投资活动需要资金1,485,134.36万元;经营活动创造资金1,602,770.73万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年上半年紫金矿业筹资活动需要净支付资金191,537.17万元,总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为8,359.11万元,与2022年上半年的456,177.3万元相比有较大幅度下降,下降98.17%。

紫金矿业2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为576,579.08万元,2020年三季度已经取得的短期带息负债为2,687,243.24万元。

2.长期资金需求

该企业长期资金需求为6,732,337.32万元,2020年三季度已有长期带息负债为3,985,445.86万元。

3.总资金需求

该企业的总资金需求为7,308,916.4万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为680,206.81万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,762,589.65万元,实际已经取得的短期带息负债为2,687,243.24万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,357,265.04万元,企业有能力在3年之内偿还的贷款总规模为1,627,860.75万元,在5年之内偿还的贷款总规模为2,169,052.16万元,当前实际的带息负债合计为6,672,689.1万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,145,145.16万元。

不过,该资金缺口在企业持续经营3.08个分析期之后可被盈利填补。

该企业投资活动存在资

内部资料,妥善保管第1 页共5 页。

年度财务报告分析范本1份年度财务报告分析 11、公司简介紫金矿业是以黄金及基本金属矿产资源勘查和开发为主的高技术效益型国际矿业集团,全球500强企业。

2003年12月成功登陆__股票市场(股票代码:2899),2008年4月回归A股(股票代码:__),成为A股市场首家以0.1元面值发行股票的企业。

2、公司股本结构第一篇财务报告分析1.资产负债表1.1资产负债表水平分析首先,根据上表,可以对紫金矿业公司总资产变动情况做出以下分析评价:该公司总资产本期减少456,031,921元,下降幅度为0.68%,说明紫金矿业公司本年资产规模有小幅度的减少。

进一步分析可以发现:(1)流动资产本期减少6,401,911,394元,下降幅度为26.31%,使总资产规模减少了9.50%。

非流动资产本期增加了5,945,879,473 元,增长幅度为13.82%,使总资产规模增长了8.83%,两者合计使总资产减少了456,031,921 元,增长幅度为0.68%。

(2)本期总资产的增长主要体现在非流动资产的增长上。

其增长主要体现以下在四个方面:一是投资性房地产的大幅度增长。

可供出售金融资产本期增长63,378,755元,增长幅度为129.17%,对总资产的影响为0.09%,说明紫金矿业公司本期增加了投资性房地产的持有。

通过分析公司在报告期内的主要财务数据变动,可以得知紫金矿业公司本年增持了投资性房地产。

二是在建工程的较大幅度增长。

在建工程本期增长了1,591,597,106元,增长幅度为18.96%,对总资产的影响为2.36%。

结合资产负债表项目分析可知,在建工程的增长主要是由于公司扩大了生产规模,增加了工程投入。

三是固定资产的较大幅度增长。

固定资产本期增长了3,757,868,796元,增长幅度为24.10%,对总资产的影响为5.58%。

从在建工程和固定资产的较大幅度增长,可以看出紫金矿业公司本期主要增加对在建工程和固定资产的投资。

紫金矿业2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为1,554,503.96万元,与2022年上半年的1,856,984.4万元相比有较大幅度下降,下降16.29%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目名称2021年上半年2022年上半年2023年上半年营业毛利率13.03 15.57 13.17营业利润率10.59 14.13 10.47成本费用利润率11.58 16.01 11.38总资产报酬率12.3 14.06 10.98净资产收益率20.16 27.79 19.14紫金矿业2023年上半年的营业利润率为10.47%,总资产报酬率为10.98%,净资产收益率为19.14%,成本费用利润率为11.38%。

企业实际投入到企业自身经营业务的资产为26,418,572.41万元,经营资产的收益率为11.92%,而对外投资的收益率为10.95%。

2023年上半年营业利润为1,574,286.21万元,与2022年上半年的1,871,669.89万元相比有较大幅度下降,下降15.89%。

以下项目的变动使营业利润增加:资产处置收益增加990.7万元,其他收益增加6,147.95万元,信用减值损失增加11,755.81万元,公允价值变动收益增加18,780.76万元,共计增加37,675.22万元;以下项目的变动使营业利润减少:投资收益减少62,814.35万元,销售费用增加3,702.83万元,资产减值损失增加6,728.86万元,营业税金及附加增加15,431.67万元,研发费用增加29,017.1万元,管理费用增加65,263.23万元,财务费用增加95,342.87万元,营业成本增加1,854,827.23万元,共计减少2,133,128.13万元。

各项科目变化引起营业利润减少297,383.68万元。

紫金矿业上市公司的财务分析一、公司概况紫金矿业是一家在A股市场上市的矿业公司,成立于2000年,总部位于中国。

该公司主要从事金矿开采、加工和销售业务,是国内率先的黄金生产企业之一。

紫金矿业拥有多个金矿项目,分布在不同地区。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,紫金矿业的总资产为X亿元,其中包括流动资产和非流动资产。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和投资性房地产等。

总负债为X亿元,包括流动负债和非流动负债。

流动负债主要包括对付账款和短期借款等,非流动负债主要包括长期借款和对付债券等。

根据资产负债表数据,可以计算出紫金矿业的资产负债率、流动比率和速动比率等指标。

2. 利润表分析根据最新的财务报表,紫金矿业的营业收入为X亿元,主要来自金矿销售。

净利润为X亿元,税前利润为X亿元。

利润表还包括其他收入和其他费用等项目。

通过利润表可以计算出紫金矿业的毛利率、净利率和营业利润率等指标。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

根据最新的财务报表,紫金矿业的经营活动现金流入为X亿元,主要来自销售收入。

投资活动现金流出为X亿元,主要用于购买固定资产和支付投资款项。

筹资活动现金流入为X亿元,主要来自股票发行和借款。

通过现金流量表可以计算出紫金矿业的经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额等指标。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

常用的指标包括流动比率和速动比率。

流动比率等于流动资产除以流动负债,速动比率等于流动资产减去存货后除以流动负债。

根据最新的财务报表,紫金矿业的流动比率为X,速动比率为X,说明公司具有较强的偿债能力。

2. 盈利能力比率盈利能力比率反映了公司盈利能力的强弱。

常用的指标包括毛利率、净利率和营业利润率。

毛利率等于毛利润除以营业收入,净利率等于净利润除以营业收入,营业利润率等于营业利润除以营业收入。

紫金矿业财务报告分析(一)公司简介1.基本情况紫金矿业是一家从上杭紫金山金矿开发起步,走向全国、面向全球的,以黄金及其它有色金属矿产资源勘查和开发为主的大型矿业集团。

目前控股子公司已分布在全国20多个省区和海外7个国家。

2003年12月成功登陆香港股票市场,2008年4月以0.1元人民币面值股票回归A股,开创先河。

2004年12月20日,紫金矿业被列入FTSE矿山指数;2006年3月20日,紫金矿业被纳入道琼斯中国海外50指数。

2006年位居《福布斯》中国顶尖企业排行榜第17位、最具有投资价值的海外上市公司第16位(矿业企业第1位);2007年位居福布斯中国顶尖企业榜第二位。

2007年10月,国家统计局公布:紫金矿业名列2006年“中国大企业集团竞争力十强”第7位。

2008年3月,中国黄金协会授予紫金山金铜矿“中国第一大金矿”称号。

2.发展历程发展历程(一)1993 年,紫金山金矿一期建设完成,建设规模为年采选能力 5 万吨。

1997 年,紫金山金矿成为国内年产黄金万两以上矿山,年产黄金 22726 两,占福建省黄金产量的 64.1% ,在全国 92 个年产万两以上黄金矿山中名列第 25 位。

1999 年,紫金山金矿生产黄金 2968 公斤,利润突破 5000 万元,采选规模、单位基建投资、吨矿石成本实现全国第一。

2000 年,紫金山金矿四期技改完成,全面实行露天开采,采选指标取得重大突破,成为中国单体矿山保有可利用储量最大、采选规模最大、黄金产量最大、矿石入选品位最低、单位矿石处理成本最低、经济效益最好的黄金矿山。

发展历程(二)2001 年 2 月 15 日,厦门紫金科技股份有限公司成立。

2002 年初,紫金通过收购成功入主新疆阿舍勒铜业股份有限公司。

2003 年 1 月,紫金通过收购对严重亏损、濒临破产的国有矿山——珲春金铜矿进行改组,吉林珲春紫金矿业有限公司成立。

2004 年底,巴彦淖尔紫金有色金属有限公司注册成立。

【财务分析】紫金矿业集团财务报告分析紫金矿业集团股份有限公司2014年财务报告分析课程名称:公司财务分析姓名:叶宗奇学号:1308220530班级:会计二班任课教师:王飞目录一、引言31、选题背景32、公司简介33、研究方法4二、财务报告分析51、资产负债表51.1资产负债表水平分析51.2资产负债表垂直分析91.3资产负债表项目分析122、利润表142.1利润表综合分析172.2利润表分部分析182.3利润表分项分析173、现金流量表213.1现金流量表水平分析233.2现金流量表结构分析243.3现金流量与利润综合分析24三、财务比率分析261、企业盈利能力分析261.1资产经营盈利能力因素分析261.2收入利润率分析261.3现金流量指标对盈利能力的补充271.4盈利能力同行业分析282、企业营运能力分析312.1资产营运能力分析312.2营运能力同行业分析323、企业偿债能力分析333.1偿债能力历史分析343.2偿债能力同行业分析344、企业发展能力分析354.1发展能力趋势分析354.2发展能力同行业分析36四、杜邦分析模型371、从定量角度分析382、从定性角度分析39五、财务报告综合分析与建议401、公司主要经营业绩402、公司存在的问题及主要观点413、展望未来42六、参考文献43一、引言财务报表分析是以企业营运中的各项活动为研究对象、以财务报表为主要的信息来源、用多种分析方法综合系统地认识企业的过程,其目的是了解企业的过去、评价现在和预测未来,帮助报表使用者认识企业活动的特点,评价企业目前的业绩,发现其可能存在的问题,做出改善企业现状的决策。

随着财务分析方法和相关理论的发展、社会经济的加速建设、企业管理制度的进步,财务报表分析起到了越来越大的作用。

本文共分成六个章节,第一章介绍此次研究财务报表案例的目的和意义;对稀有金属行业及紫金矿业做了现状描述、以及选中其作为案例的理由;另外说明了此次研究框架及创新之处在于出发点不同。

紫金矿业上市公司的财务分析紫金矿业上市公司的财务分析一.公司概况1.1 公司简介紫金矿业是一家在上市公司的全球领先的金矿资源开发与加工企业。

公司主要从事金矿资源的开采、选厂、冶炼和销售等业务。

1.2 公司历史紫金矿业成立于2000年,经过多年的发展和扩张,已经成为国内外金矿产业的重要参与者。

1.3 公司治理结构紫金矿业采用现代企业治理模式,设有董事会、监事会和高级管理层,以确保公司的有效运营和财务监督。

二.财务分析2.1 财务指标分析通过对紫金矿业的财务指标进行分析,可以评估公司的财务状况和经营绩效。

包括财务比率分析、盈利能力分析、偿债能力分析等。

2.2 资产负债表分析资产负债表是评估公司资产和负债情况的重要工具,可以分析公司的资产结构、资本结构和债务情况等。

2.3 利润表分析利润表可以分析公司的收入来源、成本结构和盈利能力等。

通过对利润表的分析,可以评估公司的盈利能力和经营风险。

2.4 现金流量表分析现金流量表可以分析公司的现金流入和流出情况,评估公司的现金流动性和运营能力。

三.行业分析3.1 行业概况对金矿行业整体发展趋势进行概述,包括市场规模、竞争格局、供需关系等。

3.2 竞争对手分析分析金矿行业的主要竞争对手,评估其市场地位、业务模式和竞争优势。

3.3 市场前景分析根据当前行业发展情况,分析金矿行业的市场前景和趋势。

四.风险与机会分析4.1 公司内部风险分析紫金矿业自身存在的风险,包括管理风险、市场风险和技术风险等。

4.2 外部环境风险分析紫金矿业所处的宏观经济环境、政策环境和市场竞争环境等可能带来的影响和风险。

4.3 市场机会分析金矿行业可能存在的市场机会,如国内外市场的扩张、新技术应用等。

五.附件本文档涉及的附件如下:附件一:紫金矿业近三年财务报表附件二:行业研究报告附件三:市场调研数据六.法律名词及注释本文所涉及的法律名词及其相应注释如下:1.上市公司:指股票已被上交所、深交所等主板交易所或创业板交易所正式上市的公司。

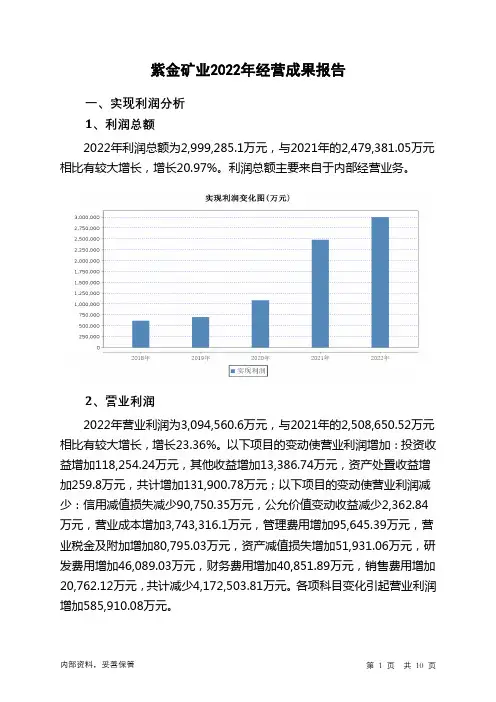

紫金矿业2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为2,999,285.1万元,与2021年的2,479,381.05万元相比有较大增长,增长20.97%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为3,094,560.6万元,与2021年的2,508,650.52万元相比有较大增长,增长23.36%。

以下项目的变动使营业利润增加:投资收益增加118,254.24万元,其他收益增加13,386.74万元,资产处置收益增加259.8万元,共计增加131,900.78万元;以下项目的变动使营业利润减少:信用减值损失减少90,750.35万元,公允价值变动收益减少2,362.84万元,营业成本增加3,743,316.1万元,管理费用增加95,645.39万元,营业税金及附加增加80,795.03万元,资产减值损失增加51,931.06万元,研发费用增加46,089.03万元,财务费用增加40,851.89万元,销售费用增加20,762.12万元,共计减少4,172,503.81万元。

各项科目变化引起营业利润增加585,910.08万元。

3、投资收益2022年投资收益为287,414.35万元,与2021年的169,160.11万元相比有较大增长,增长69.91%。

4、营业外利润2022年营业外利润为负95,275.5万元,与2021年负29,269.47万元相比亏损成倍增加,增加2.26倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为27,032,899.85万元,比2021年的22,510,248.86万元增长20.09%,营业成本为22,778,428.26万元,比2021年的19,035,112.16万元增长19.67%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况紫金矿业2022年成本费用总额为24,207,334.29万元,其中:营业成本为22,778,428.26万元,占成本总额的94.1%;销售费用为61,989.38万元,占成本总额的0.26%;管理费用为626,499.02万元,占成本总额的2.59%;财务费用为190,499.45万元,占成本总额的0.79%;营业税金及附加为426,763.02万元,占成本总额的1.76%;研发费用为123,155.16万元,占成本总额的0.51%。

紫金矿业2020年一季度财务分析综合报告紫金矿业2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为180,987.02万元,与2019年一季度的143,026.58万元相比有较大增长,增长26.54%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年一季度营业成本为3,223,667万元,与2019年一季度的2,532,083.92万元相比有较大增长,增长27.31%。

2020年一季度销售费用为15,247.47万元,与2019年一季度的30,341.04万元相比有较大幅度下降,下降49.75%。

2020年一季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年一季度管理费用为92,233.57万元,与2019年一季度的89,611.51万元相比有所增长,增长2.93%。

2020年一季度管理费用占营业收入的比例为2.55%,与2019年一季度的3.09%相比有所降低,降低0.54个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年一季度财务费用为40,546.04万元,与2019年一季度的54,980.43万元相比有较大幅度下降,下降26.25%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,紫金矿业2020年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

目录一、背景介绍 (2)(一)公司情况介绍。

(2)(二)公司主营业务分析和政策分析 (2)(三)控股情况 (3)(四)企业的发展历程 (3)(五)审计意见: (3)二、财务比率分析 (4)(一)企业偿债能力的分析 (4)(二)企业盈利能力的分析。

(5)(三)企业营运能力的分析 (5)(四)企业发展能力的分析 (6)三、对四张报表进行分析项目质量和整体质量分析 (7)(一)资产负债表分析 (7)(二)利润表及利润质量的分析 (11)(三)对企业现金流量表分析 (14)(四)所有者权益变动表分析 (14)四、对合并报表与母公司报表的分析 (15)(一)资产负债表: (15)(二)利润表 (15)(三)现金流量表分析 (16)五.对企业财务状况质量的总体评价 (16)六、附注 (17)(一)利润表 (17)(二)资产负债表 (18)紫金矿业2010年度报表分析题记:最近黄金板块受到热捧,而紫金矿业处在市盈率被低估的状态,更为主要的是本小组成员购买了紫金矿业的股票,有更加浓厚的兴趣,迫切希望能通过全方位的分析对该只股票有更加全面的掌握。

我们对该公司从背景介绍,比率分析,报表分析等六个方面进行分析,内容如下:一、背景介绍(一)公司情况介绍。

紫金矿业主要从事以黄金为主导产业的矿产资源的勘探、采矿、冶炼及矿产品销售。

按2007年黄金产量排名,公司在世界主要黄金矿业公司中位居第10位。

除黄金外,公司还拓展了铜、锌等其他有色金属领域,其子公司阿舍勒铜业已经成为中国第5大铜精矿生产商。

截至2007年紫金矿业的黄金、铜、锌和铁储量分别为638.19吨、937万吨、319万吨和1.68亿吨。

2008年4月,公司在上交所首次公开发行并上市面值为0.1元的A股,发行价为7.13元,较其同日H股价格溢价4%,市盈率高达40倍,甚至高出截至发行日沪市二级市场平均37.45倍的市盈率,如此高的发行价并没有削弱投资者对其股票的热捧,首日上市交易最高股价一度达到21.6元,成为我国名副其实的“黄金第一股”。

紫金矿业2013年度财务报告分析紫金矿业财务报告分析一、 资产负债表2013年度人民币元接下来我们对资产负债表进行水平分析:资产负债表水平分析表1、从投资或资产角度进行分析评价根据上表,可以对资金矿业公司总资产变动情况作出以下分析评价:该公司总资产本期增加2,707,704,017元,增长幅度为8。

63%,说明紫金矿业公司2013年较2012年资产规模有较多的增长,进一步分析可以发现:(1)流动资产本期增加833,450,838元,增长幅度为6。

38%,使总资产规模增加了2。

66%.非流动资产本期增加了1,874,253,179元,增长幅度为10。

24%,使总资产规模增加了5。

97%,两者合计使总资产增加了2,707,704,017元,增长幅度为8.63%。

(2)本期总资产的增长主要体现在非流动资产的增长上。

其增长主要体现在以下几个方面:一是固定资产的较大幅度增长。

固定资产本期增长了803,168,015元,增长幅度为34.75%,对总资产的影响为2。

56%,可以看出紫金矿业公司本期主要增加对固定资产的投资。

二是工程物资的大幅度增长。

工程物资本期增加了3,672,275元,增长幅度为153。

51%,但对总资产的影响较小,为0。

01%。

(3)流动资产的变动主要体现在以下几个方面:一是应收账款的增加。

应收账款本期增加了320,670,123元,增长幅度为37.92%,使总资产规模增长了1。

02%。

二是其它应收款的增加,其它应收款本期增加了1,705,266,993元,增长幅度为26。

74%,使总资产规模增加了5.43%,是流动资产中对资产变动影响最大的项目。

2、从筹资或权益角度进行分析评价根据上表,可以对资金矿业公司权益总额变动情况作出以下分析评价:该公司权益总额较上年同期增加了2,707,704,017元,增长幅度为8。

63%,说明资金矿业公司权益总额有较多的增长。

进一步分析可以发现:(1)负债本期增加2,254,188,267元,增长幅度为26。

紫金矿业财务报告分析(一)公司简介1.基本情况紫金矿业是一家从上杭紫金山金矿开发起步,走向全国、面向全球的,以黄金及其它有色金属矿产资源勘查和开发为主的大型矿业集团。

目前控股子公司已分布在全国20多个省区和海外7个国家。

2003年12月成功登陆香港股票市场,2008年4月以0.1元人民币面值股票回归A 股,开创先河。

2004年12月20日,紫金矿业被列入FTSE矿山指数;2006年3月20日,紫金矿业被纳入道琼斯中国海外50指数。

2006年位居《福布斯》中国顶尖企业排行榜第17位、最具有投资价值的海外上市公司第16位(矿业企业第1位);2007年位居福布斯中国顶尖企业榜第二位。

2007年10月,国家统计局公布:紫金矿业名列2006年“中国大企业集团竞争力十强”第7位。

2008年3月,中国黄金协会授予紫金山金铜矿“中国第一大金矿”称号。

2.发展历程发展历程(一)1993 年,紫金山金矿一期建设完成,建设规模为年采选能力 5 万吨。

1997 年,紫金山金矿成为国内年产黄金万两以上矿山,年产黄金 22726 两,占福建省黄金产量的 64.1% ,在全国 92 个年产万两以上黄金矿山中名列第 25 位。

1999 年,紫金山金矿生产黄金 2968 公斤,利润突破 5000 万元,采选规模、单位基建投资、吨矿石成本实现全国第一。

2000 年,紫金山金矿四期技改完成,全面实行露天开采,采选指标取得重大突破,成为中国单体矿山保有可利用储量最大、采选规模最大、黄金产量最大、矿石入选品位最低、单位矿石处理成本最低、经济效益最好的黄金矿山。

发展历程(二)2001 年 2 月 15 日,厦门紫金科技股份有限公司成立。

2002 年初,紫金通过收购成功入主新疆阿舍勒铜业股份有限公司。

2003 年 1 月,紫金通过收购对严重亏损、濒临破产的国有矿山——珲春金铜矿进行改组,吉林珲春紫金矿业有限公司成立。

2004 年底,巴彦淖尔紫金有色金属有限公司注册成立。

截至 2006 年底,紫金矿业已在福建、新疆、贵州、内蒙、吉林、青海、西藏、黑龙江以及河南等二十多个省投资组建了约 80 家下属公司。

发展历程(三)2005 年,介入缅甸 MWETAUNG 镍矿的合作勘探项目。

2005 年 8 月 17 日,紫金矿业集团股份有限公司和加拿大顶峰矿业公司正式签约,紫金入股顶峰并成为第一大股东,拥有 21% 股权。

2006 年,通过股权认购协议,购买英国伦敦上市公司 Ridge Mining 增发的20%股票和9.9%的认股权证,成为该公司最大股东。

2006 年,通过收购云南众韬公司60% 的股权,间接持有越南大班铅锌矿及河江、宣光两省的铅锌矿、铁矿资源项目的采矿或探矿权。

2006 年,采取控股合资经营的方式,受让山东烟台天鸿公司在蒙古纳日陶勒盖岩金矿项目中的 70% 的股份,主导该项目的建设及经营。

2006 年,通过与黑龙江地质科学研究所设立合资公司——黑龙江紫金矿业投资有限公司,共同投资俄罗斯库顿金矿及兰塔尔斯卡亚铜镍矿项目,紫金矿业集团实际控制俄罗斯库顿金矿及兰塔尔斯卡亚铜镍矿项目的股权比例为42.5%。

2006 年,通过股权转让方式,持有俄罗斯新西伯利亚龙兴国际投资有限公司70 %股权,入主开发俄罗斯克兹尔-塔特克锌铅多金属矿项目。

2007 年 4 月,紫金矿业牵头,联合铜陵有色和厦门建发共同出资设立的厦门紫金铜冠投资发展有限公司完成对英国 Monterrico 公司的全面要约收购,间接获得 Monterrico 主要资产——位于秘鲁北部的 Rio Blanco 特大型铜钼矿床的开发权。

3.热点事件污水渗漏事故:2010年7月3日福建紫金矿业紫金山铜矿湿法厂发生铜酸水渗漏事故,事故造成汀江部分水域严重污染,紫金矿业直至12日才发布公告,瞒报事故9天。

“环保门”事件引起巨大影响。

2011年5月3日,紫金矿业发布公告,公司紫金山金铜矿铜矿湿法厂于2010年7月发生污水渗漏事故一案审理终结,公司紫金山金铜矿被判罚金3000万元。

溃坝事件:2010年9月21日,受台风“凡亚比”带来的罕见特大暴雨影响,茂名市信宜紫金矿业有限公司银岩锡矿高旗岭尾矿库发生溃坝事件,共造成22人死亡,房屋全倒户523户。

经查,信宜紫金公司违法违规建设尾矿库、擅自违规进行尾矿库重大设计变更、长期违法违规生产、安全生产管理混乱、各项安全措施不到位、安全生产责任制不落实,对事件发生负有主要责任。

4.小结紫金矿业从一家黄金生产企业,成长为登陆香港股票市场,拥有国内外众多子公司的大型企业,在其发展的过程中,兼并收购是其实现快速扩张的主要途径。

近年来,紫金矿业作为国内最大的黄金生产企业,其环保问题一直备受关注。

国内国外均出现数次环境问题,给公司造成巨大大损失。

多重利益纠葛之下,紫金矿业能否下大力气整顿废矿、废水的处理问题尚需观察。

自2009年起,紫金矿业一直瘦信息披露问题困扰。

已经不止一次的遭到证券监管部门的调查,被提出相应的整改措施。

(二)行业简介1.定义及分类有色金属矿采选业属于采矿业。

采矿业指对固体(如煤)、液体(如原油)或气体(如天然气)等自然产生的矿物的采掘。

包括地下或地上采掘、矿井的运行,以及一般在矿址或矿址附近从事的旨在加工原材料的所有辅助性工作。

还包括使原料得以销售所需的准备工作。

有色金属矿采选业是指对常用有色金属矿、贵金属矿,以及稀有稀土金属矿的开采、选矿活动。

常用有色金属矿采选是指对铜、铅锌、镍钴、锡、锑、铝、镁、汞、镉、铋等常用有色金属矿的采选活动。

贵金属矿采选是指对在地壳中含量极少的金、银和铂族元素矿的采选活动。

稀有稀土金属矿采选是指对在自然界中含量较小,分布稀散或难以从原料中提取,以及研究和使用较晚的金属矿开采、精选活动。

2.地位及作用有色金属是国民经济发展的基础材料,航空、航天、汽车、机械制造、电力、通讯、建筑、家电等绝大部分行业都以有色金属材料为生产基础。

随着现代化工、农业和科学技术的突飞猛进,有色金属在人类发展中的地位愈来愈重要。

3.行业发展历程建国60多年来,我国兴建了大批有色金属矿山、冶炼和加工企业,组建了地质、设计、勘察、施工等建设单位和科研、教育、环保、信息等事业单位,以及物资供销和进出口贸易单位。

形成了一个布局比较合理、体系比较完整的行业。

2008年,受到国际金融危机的影响,我国有色金属行业受到巨大亏损。

有色金属价格大幅下降,进出口量价齐跌,相关产量和工业工业增加值呈现负增长。

年度有色金属行业净利润同比下降超过30%。

2009年,我国有色金属行业扭转了行业增长大幅下滑的势头,生产逐步恢复正常,经济效益稳步增长,结构调整取得新的成效。

2009年十种有色金属产量2681万吨。

2010年,我国有色金属工业回升向好的基础逐步巩固,并由回升向好转为平稳较快增长。

2010年1-11月,规模以上有色金属工业企业(不包括独立黄金企业)实现主营业务收入27122.4亿元,同比增长45.1%;实现利润1145.5亿元,同比增长89.15%。

(三)行业分析1.经济特征分析行业中生产者对产品价格的控制能力小。

其发展受国内经济发展迅速和国家行业性政策影响和受国际经济形势的影响。

有色金属价格的变化不仅受到产品供求的影响,同时国际货币政策的变化也会影响我国国内有色金属的价格。

行业进出壁垒较高,为垄断竞争的市场结构。

行业要求较高的投资成本,先进成熟的技术支持,以及国家法律法规的相关限制,进入有色金属行业有较高的行业壁垒。

行业增长对GDP增长贡献较高。

“十一五”期间实现主营业务收入约3万亿元,占GDP的比重从2005年的1.19%提高到1.99%。

由于有色金属行业的发展能够为地方经济做贡献,地方政府往往成为有色金属行业规模化扩张的推手。

2.行业分析——综合能力分析图1盈利能力分析——净资产收益率2008年金融危机给有色金属行业带来了巨大的影响。

从上图可以看出,有色金属净资产收益率较2007年大幅萎缩,关键在于有色金属价格跌幅较大,为减小损失,产量缩减,销售降低。

图2盈利能力分析——主营业务利润率2008年后主营业务利润率较为平稳,由于其整体产量销售的缩减,较2007年的下降并不明显。

但可以看出,2010年注意业务利润率在年内呈均衡态势。

图3偿债能力分析——速动比率受市场环境的影响,2007年之后速动比率的上升主要在于企业应收资产的增加,从而提高了整个行业的速动比率,但对于偿债能力是否得到提高,不得而知。

图4偿债能力分析——资产负债率受金融危机影响,有色金属行业的企业在总体上资产负债率有所下降。

2010年得到回升在于20009年底国家4万亿投资的有利影响。

图5成长能力分析——总资产扩张率为减少金融危机带来的损失,有色金属行业多家企业在2008年进行收购与并购的活动,导致该年内总资产扩张率明显上升。

2009年和2010年随着资金流的减少,总产扩张趋势减弱。

图6成长能力分析——主营业务增长率有色金属行业的主营业务增长率在2009年年初降至最低点,年末受益于国家的投资政策,主营业务又得到回升。

图7资产经营——流动资产周转率有色金属行业在近四年流动资产周转率保持相对稳定。

在危机期间能及时调整行业产量,根据市场需求保持生产。

图8市场表现——市盈率有色金属行业在2007年之后,为收购和并购企业,应增发股票筹资资金。

同时 受到市场需求的下降,收益水平也受到相应的影响。

导致有色金属行业市盈率水平不及2007年。

(四)财务分析表12010增长率2009 增长率 2008 增长率 2007 资产 38,401,232,806 29.00% 29,646,138,301 13.00% 26,217,550,132 56.00% 16,799,160,920 负债 12,372,561,976 54.00% 8,032,673,317 14.00% 7,038,424,084 -27.00% 9,680,546,219 股东权益26,028,670,830 20.42% 21,613,464,98412.69%19,179,126,048169.00%7,118,614,701资产负32.22% 27.10% 26.85% 58.00%债率从表中,我们可以看到紫金矿业从2008年上市以来,资产总额呈稳定增长的趋势,为了扩大企业的规模,负责的金额也是同比例的增长,但是在2010年负债的增长率增长很快,主要是由于本集团为了满足投资及产能扩大的资金需求,其长期应付款的增加了465%,而采取了举债的融资方式,可以看出,紫金矿业的资产负债率维持在行业比较正常的水平,说明其资产状况良好,偿债的水平比较好,经营的风险比较小。

表2财务分析——资产结构分析主营业务利润率(%)年度行业标准值紫金矿业2010 13.4 27.912009 10.95 23.80从2008年的主营业务利润率27.84%到2010年的27.91%,紫金矿业的主营业务利润率一直维持在比较高的位置,而且比行业标准值高出将近一倍,可以看出企业的主营业务的利润水平较高。