紫金矿业2020年三季度财务分析结论报告

- 格式:rtf

- 大小:17.84 KB

- 文档页数:3

紫金矿业2020年三季度现金流量报告

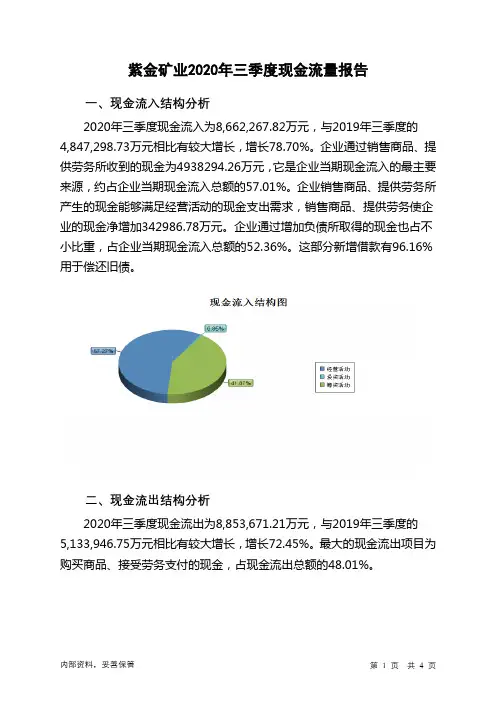

一、现金流入结构分析

2020年三季度现金流入为8,662,267.82万元,与2019年三季度的4,847,298.73万元相比有较大增长,增长78.70%。

企业通过销售商品、提供劳务所收到的现金为4938294.26万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的57.01%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加342986.78万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的52.36%。

这部分新增借款有96.16%用于偿还旧债。

二、现金流出结构分析

2020年三季度现金流出为8,853,671.21万元,与2019年三季度的5,133,946.75万元相比有较大增长,增长72.45%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的48.01%。

内部资料,妥善保管第1 页共4 页。

紫金矿业2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为576,579.08万元,2020年三季度已经取得的短期带息负债为2,687,243.24万元。

2.长期资金需求

该企业长期资金需求为6,732,337.32万元,2020年三季度已有长期带息负债为3,985,445.86万元。

3.总资金需求

该企业的总资金需求为7,308,916.4万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为680,206.81万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是1,762,589.65万元,实际已经取得的短期带息负债为2,687,243.24万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,357,265.04万元,企业有能力在3年之内偿还的贷款总规模为1,627,860.75万元,在5年之内偿还的贷款总规模为2,169,052.16万元,当前实际的带息负债合计为6,672,689.1万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,145,145.16万元。

不过,该资金缺口在企业持续经营3.08个分析期之后可被盈利填补。

该企业投资活动存在资

内部资料,妥善保管第1 页共5 页。

紫金矿业2013年度财务报告分析紫金矿业财务报告分析一、 资产负债表2013年度人民币元接下来我们对资产负债表进行水平分析:资产负债表水平分析表1、从投资或资产角度进行分析评价根据上表,可以对资金矿业公司总资产变动情况作出以下分析评价:该公司总资产本期增加2,707,704,017元,增长幅度为8。

63%,说明紫金矿业公司2013年较2012年资产规模有较多的增长,进一步分析可以发现:(1)流动资产本期增加833,450,838元,增长幅度为6。

38%,使总资产规模增加了2。

66%.非流动资产本期增加了1,874,253,179元,增长幅度为10。

24%,使总资产规模增加了5。

97%,两者合计使总资产增加了2,707,704,017元,增长幅度为8.63%。

(2)本期总资产的增长主要体现在非流动资产的增长上。

其增长主要体现在以下几个方面:一是固定资产的较大幅度增长。

固定资产本期增长了803,168,015元,增长幅度为34.75%,对总资产的影响为2。

56%,可以看出紫金矿业公司本期主要增加对固定资产的投资。

二是工程物资的大幅度增长。

工程物资本期增加了3,672,275元,增长幅度为153。

51%,但对总资产的影响较小,为0。

01%。

(3)流动资产的变动主要体现在以下几个方面:一是应收账款的增加。

应收账款本期增加了320,670,123元,增长幅度为37.92%,使总资产规模增长了1。

02%。

二是其它应收款的增加,其它应收款本期增加了1,705,266,993元,增长幅度为26。

74%,使总资产规模增加了5.43%,是流动资产中对资产变动影响最大的项目。

2、从筹资或权益角度进行分析评价根据上表,可以对资金矿业公司权益总额变动情况作出以下分析评价:该公司权益总额较上年同期增加了2,707,704,017元,增长幅度为8。

63%,说明资金矿业公司权益总额有较多的增长。

进一步分析可以发现:(1)负债本期增加2,254,188,267元,增长幅度为26。

公司代码:601899 公司简称:紫金矿业紫金矿业集团股份有限公司2020年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (12)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 未出席董事情况1.3 公司负责人陈景河、主管会计工作负责人吴红辉及会计机构负责人(会计主管人员)丘寿才保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表单位:股2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.1.1 经营成果报告期内,公司实现营业收入1,304.34亿元,同比增长28.34%(上年同期:1,016.27亿元)。

下表列示2020年1-9月及上年同期按产品划分的主要生注2:以上产销量含武里蒂卡金矿基建及试生产期产销量,其中:矿产金精矿产量783千克,销量467千克;矿产银产量1565千克,销量1005千克。

7 / 26本集团以矿山开发与冶炼加工为主,产品的销售成本主要包括采矿、选矿、冶炼、矿石运输、矿产精矿采购、原材料消耗、动力、薪金及固定资产折旧等。

2020年前三季度矿山企业的综合毛利率为47.27%(上年同期为43.57%),同比上升3.7个百分点;2020年前三季度综合毛利率为11.48%(上年同期为11.34%),同比上升0.14个百分点。

8 / 26销售相关的运输费计入营业成本所致。

司压缩一般性支出,成本控制效果显现。

紫金矿业2019年一季度财务分析综合报告紫金矿业2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为143,026.58万元,与2018年一季度的168,934.91万元相比有较大幅度下降,下降15.34%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年一季度营业成本为2,532,083.92万元,与2018年一季度的1,935,260.24万元相比有较大增长,增长30.84%。

2019年一季度销售费用为30,341.04万元,与2018年一季度的22,848.56万元相比有较大增长,增长32.79%。

2019年一季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年一季度管理费用为89,611.51万元,与2018年一季度的66,450.89万元相比有较大增长,增长34.85%。

2019年一季度管理费用占营业收入的比例为3.09%,与2018年一季度的2.91%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年一季度财务费用为54,980.43万元,与2018年一季度的62,112.77万元相比有较大幅度下降,下降11.48%。

三、资产结构分析与2018年一季度相比,2019年一季度其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,紫金矿业2019年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

紫金矿业财务报告分析(一)公司简介1.基本情况紫金矿业是一家从上杭紫金山金矿开发起步,走向全国、面向全球的,以黄金及其它有色金属矿产资源勘查和开发为主的大型矿业集团。

目前控股子公司已分布在全国20多个省区和海外7个国家。

2003年12月成功登陆香港股票市场,2008年4月以0.1元人民币面值股票回归A股,开创先河。

2004年12月20日,紫金矿业被列入FTSE矿山指数;2006年3月20日,紫金矿业被纳入道琼斯中国海外50指数。

2006年位居《福布斯》中国顶尖企业排行榜第17位、最具有投资价值的海外上市公司第16位(矿业企业第1位);2007年位居福布斯中国顶尖企业榜第二位。

2007年10月,国家统计局公布:紫金矿业名列2006年“中国大企业集团竞争力十强”第7位。

2008年3月,中国黄金协会授予紫金山金铜矿“中国第一大金矿”称号。

2.发展历程发展历程(一)1993 年,紫金山金矿一期建设完成,建设规模为年采选能力 5 万吨。

1997 年,紫金山金矿成为国内年产黄金万两以上矿山,年产黄金 22726 两,占福建省黄金产量的 64.1% ,在全国 92 个年产万两以上黄金矿山中名列第 25 位。

1999 年,紫金山金矿生产黄金 2968 公斤,利润突破 5000 万元,采选规模、单位基建投资、吨矿石成本实现全国第一。

2000 年,紫金山金矿四期技改完成,全面实行露天开采,采选指标取得重大突破,成为中国单体矿山保有可利用储量最大、采选规模最大、黄金产量最大、矿石入选品位最低、单位矿石处理成本最低、经济效益最好的黄金矿山。

发展历程(二)2001 年 2 月 15 日,厦门紫金科技股份有限公司成立。

2002 年初,紫金通过收购成功入主新疆阿舍勒铜业股份有限公司。

2003 年 1 月,紫金通过收购对严重亏损、濒临破产的国有矿山——珲春金铜矿进行改组,吉林珲春紫金矿业有限公司成立。

2004 年底,巴彦淖尔紫金有色金属有限公司注册成立。

紫金矿业2020年一季度财务分析综合报告紫金矿业2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为180,987.02万元,与2019年一季度的143,026.58万元相比有较大增长,增长26.54%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年一季度营业成本为3,223,667万元,与2019年一季度的2,532,083.92万元相比有较大增长,增长27.31%。

2020年一季度销售费用为15,247.47万元,与2019年一季度的30,341.04万元相比有较大幅度下降,下降49.75%。

2020年一季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年一季度管理费用为92,233.57万元,与2019年一季度的89,611.51万元相比有所增长,增长2.93%。

2020年一季度管理费用占营业收入的比例为2.55%,与2019年一季度的3.09%相比有所降低,降低0.54个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年一季度财务费用为40,546.04万元,与2019年一季度的54,980.43万元相比有较大幅度下降,下降26.25%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,紫金矿业2020年一季度的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。

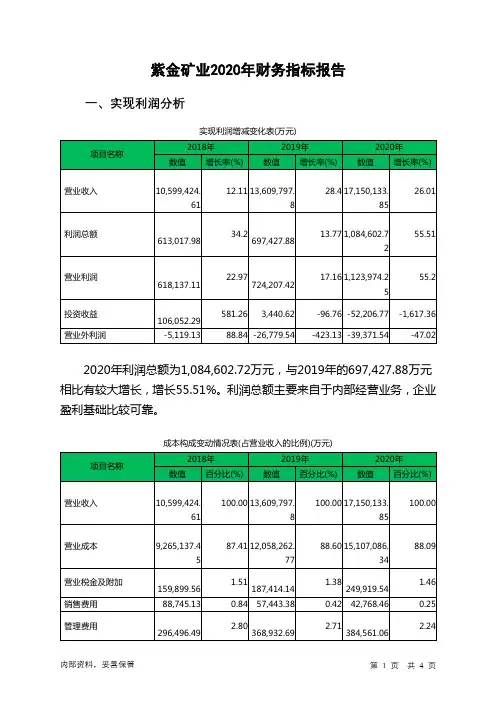

紫金矿业2020年财务指标报告一、实现利润分析实现利润增减变化表(万元)2020年利润总额为1,084,602.72万元,与2019年的697,427.88万元相比有较大增长,增长55.51%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)(万元)财务费用125,424.11 1.18146,684.951.08178,424.361.04研发费用0 - 0 - 0 -二、盈利能力分析盈利能力指标表(%)项目名称2018年2019年2020年营业毛利率11.08 10.02 10.46 营业利润率 5.83 5.32 6.55 成本费用利润率 6.17 5.44 6.79 总资产报酬率7.3 7.13 8.25 净资产收益率11.03 9.7 12.85紫金矿业2020年的营业利润率为6.55%,总资产报酬率为8.25%,净资产收益率为12.85%,成本费用利润率为6.79%。

企业实际投入到企业自身经营业务的资产为15,662,144.62万元,经营资产的收益率为7.18%,而对外投资的收益率为-7.23%。

2020年营业利润为1,123,974.25万元,与2019年的724,207.42万元相比有较大增长,增长55.20%。

以下项目的变动使营业利润增加:公允价值变动收益增加40,210.88万元,资产减值损失增加1,126.76万元,销售费用减少14,674.92万元,共计增加56,012.56万元;以下项目的变动使营业利润减少:投资收益减少55,647.39万元,营业成本增加3,048,823.57万元,营业税金及附加增加62,505.4万元,财务费用增加31,739.41万元,管理费用增加15,628.37万元,共计减少3,214,344.15万元。

各项科目变化引起营业利润增加399,766.84万元。

三、偿债能力分析偿债能力指标表2020年流动比率为0.83,与2019年的0.86相比略有下降。

紫金矿业2019年三季度决策水平报告一、实现利润分析2019年三季度实现利润为182,202.86万元,与2018年三季度的117,852.6万元相比有较大增长,增长54.60%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年三季度营业利润为185,495.61万元,与2018年三季度的117,402.08万元相比有较大增长,增长58.00%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年三季度紫金矿业成本费用总额为3,218,618.28万元,其中:营业成本为3,045,943.25万元,占成本总额的94.64%;销售费用为30,409.35万元,占成本总额的0.94%;管理费用为91,250.27万元,占成本总额的2.84%;财务费用为30,953.89万元,占成本总额的0.96%;营业税金及附加为47,122.62万元,占成本总额的1.46%。

2019年三季度销售费用为30,409.35万元,与2018年三季度的21,662.86万元相比有较大增长,增长40.38%。

2019年三季度销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年三季度管理费用为91,250.27万元,与2018年三季度的72,520.97万元相比有较大增长,增长25.83%。

2019年三季度管理费用占营业收入的比例为2.65%,与2018年三季度的2.75%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

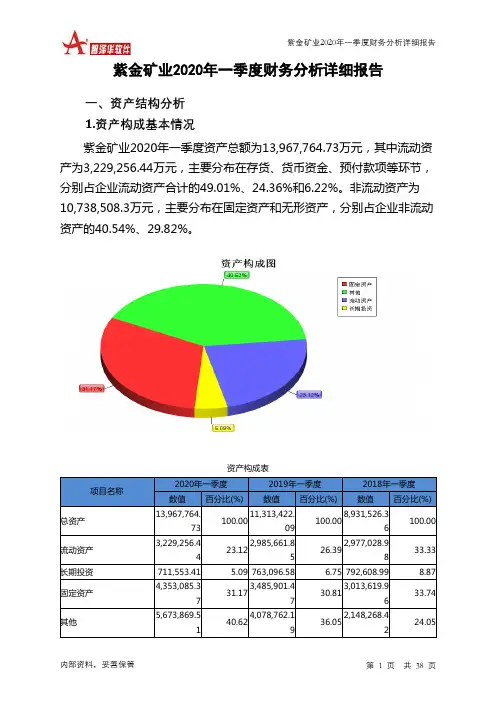

三、资产结构分析紫金矿业2019年三季度资产总额为11,753,978.66万元,其中流动资产为2,962,254.47万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的49.19%、22.57%和6.87%。

非流动资产为8,791,724.19万元,主要分布在固定资产和无形资产,分别占企业非流动资产的40.45%、25.46%。

紫金矿业2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为330,147.21万元,与2019年三季度的182,202.86万元相比有较大增长,增长81.20%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2020年三季度营业成本为4,144,274.43万元,与2019年三季度的3,045,943.25万元相比有较大增长,增长36.06%。

2020年三季度销售费用为14,570.42万元,与2019年三季度的30,409.35万元相比有较大幅度下降,下降52.09%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为88,756.5万元,与2019年三季度的91,250.27万元相比有所下降,下降2.73%。

2020年三季度管理费用占营业收入的比例为1.88%,与2019年三季度的2.65%相比有所降低,降低0.77个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为50,550.66万元,与2019年三季度的30,953.89万元相比有较大增长,增长63.31%。

三、资产结构分析

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,紫金矿业2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。