第八章备选方案选择分析

- 格式:ppt

- 大小:500.08 KB

- 文档页数:31

![[方案]第八章杂环类的药物分析_药物分析](https://uimg.taocdn.com/30e78deb710abb68a98271fe910ef12d2af9a9ac.webp)

第八章杂环类药物的分析一、最佳选择题(从A、B、C、D、E五个备选答案中选择一个最佳答案)1.下列鉴别反应中,属乎吡啶环开环反应的是( )。

A.甲醛—硫酸反应.B.硫色素反应C.芳伯氨基反应D.硫酸荧光反应E.戊烯二醛反应2.下列鉴别反应中属于针对酰肼基团的鉴别反应是()。

A.硫酸-亚硝酸钠反应B.甲醛-硫酸反应C.缩合反应D.二硝基氯苯反应E.戊烯二醛反应3.关于杂环类药物的说法中,不正确的是()。

A.杂环类药物通常指含有碳原子及支链上含有杂原子的药物B.杂环类应当含有环状结构,除碳原子外,通常含有氮、氧、硫等杂原子C.尼可刹米、异烟肼母体中含有吡啶环,属于典型的吡啶类杂环药物D.按照环中杂原子的不同,杂环可以划分为不同的大类,如呋喃类、吡唑酮类等E.生物碱、维生素等因为母体中含有杂原子,也可以归为杂环类4.关于异烟肼与硝酸银反应,以下叙述正确的是( )。

A.生产可溶于稀硫酸的白色沉淀,并生产氨气,在管壁上产生银镜B.生产可溶于稀盐酸的白色沉淀,并生产氨气,在管壁上产生银镜C.生产可溶于稀硝酸的白色沉淀,并生产氨气,在管壁上产生银镜D.生产可溶于稀硝酸的黑色沉淀,并生产氨气,在管壁上产生银镜E.生产可溶于稀硫酸的黑色沉淀,并生产氨气,在管壁上产生银镜5.戊烯二醛反应的历程是( )。

A.溴化氰加到吡啶环上,氮原子由3价变为5价,形成戊烯二醛,吡啶环水解,与芳香第一胺缩合,生成有色的戊烯二醛衍生物B.吡啶环水解,溴化氰加到吡啶环上,氮原子由3价变为5价,形成戊烯二醛,与芳香第一胺缩合,生成有色的戊烯二醛衍生物C.溴化氰加到吡啶环上,形成戊烯二醛,氮原子由3价变为5价,吡啶环水解,与芳香第一胺缩合,生成有色的戊烯二醛衍生物D.溴化氰加到吡啶环上,与芳香第一胺缩合,氮原子由3价变为5价,吡啶环水解,形成有色的戊烯二醛衍生物E.溴化氰加到吡啶环上,氮原子由3价变为5价,吡啶环水解,形成戊烯二醛,与芳香第一胺缩合,生成有色的戊烯二醛衍生物6.关于奎宁和奎尼丁的绿奎宁反应基本机制,以下叙述正确的是()。

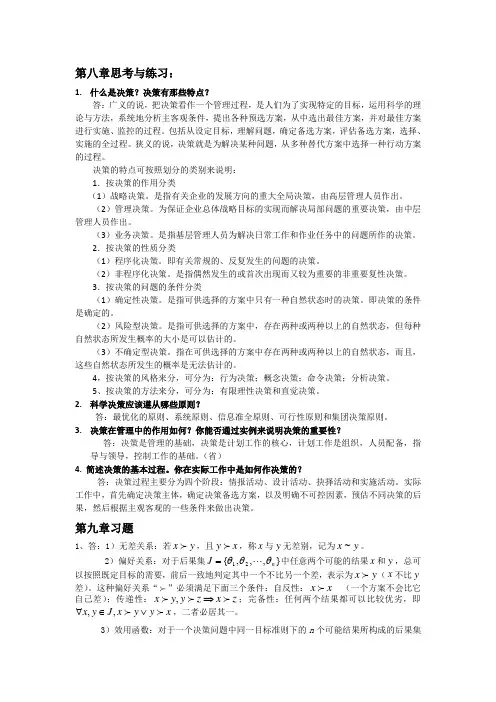

(二)财务可行性评价指标财务可行性评价指标分为非贴现现金流量指标和贴现现金流量指标。

1、非贴现现金流量指标指不考虑资金时间价值的指标,包括投资回收期(静态)和平均报酬率。

(1)投资回收期(静态)指回收初始投资所需要的时间,一般以年为单位。

计算方法:①如果每年的营业净现金流量(NCF)相等,则公式为②如果每年NCF不相等,则计算投资回收期要根据每年年末尚未回收的投资额加以确定。

见下表投资回收期法优点:简单,易懂,主要缺点:没有考虑资金的时间价值;没有考虑回收期满后的现金流量状况。

(2)平均报酬率(ARR)指投资项目寿命周期内平均的年投资额报酬率。

公式为:根据S公司的例子,平均报酬率=[﹙56×4+126﹚/5]÷200×100%=35%采用平均报酬率时,只有高于必要报酬率的方案才可选。

而在多个方案的互斥选择中,则选择平均报酬率最高的方案。

平均利润率法简单,易懂,易算,主要缺点是没有考虑资金的时间价值。

2、贴现现金流量指标指考虑货币时间价值的指标,包括净现值,内部报酬率,获利指数等。

(1)净现值指投资项目投入使用后的每年净现金流量,按资本成本或企业要求达到的报酬率折算为现值,加总后减去初始投资以后的余额。

计算公式为:其中:NPV 为净现值;t NCF 为第t 年的净现金流量;k 为贴现率(资本成本率或企业要求的报酬率);n 为项目预计年限;C 为初始投资额。

净现值的另外一种算法:即净现值是从投资开始至项目寿命终结时所有一切现金流量(包括现金流入和现金流出)的现值之和。

计算公式为:NPV =0(1)nttt CFAT k =+∑ 其中:n 为开始投资至项目终结时的年数;t CFAT 为第t 年的现金流量;k 为贴现率(资本成本率或企业要求的报酬率)。

净现值的计算过程:第一步:计算每年的营业净现金流量 第二步:计算未来报酬的总现值 ①将每年的营业净现金流量折算为现值 ②将终结现金流量折算为现值③计算未来报酬的总现值(前两项之和) 第三步:计算净现值净现值=未来报酬总现值-初始投资净现值法的决策规则:在只有一个备选方案中的采纳与否决策中,净现值为正则采纳。

第八章思考与练习:1. 什么是决策?决策有那些特点?答:广义的说,把决策看作一个管理过程,是人们为了实现特定的目标,运用科学的理论与方法,系统地分析主客观条件,提出各种预选方案,从中选出最佳方案,并对最佳方案进行实施、监控的过程。

包括从设定目标,理解问题,确定备选方案,评估备选方案,选择、实施的全过程。

狭义的说,决策就是为解决某种问题,从多种替代方案中选择一种行动方案的过程。

决策的特点可按照划分的类别来说明: 1.按决策的作用分类(1)战略决策。

是指有关企业的发展方向的重大全局决策,由高层管理人员作出。

(2)管理决策。

为保证企业总体战略目标的实现而解决局部问题的重要决策,由中层管理人员作出。

(3)业务决策。

是指基层管理人员为解决日常工作和作业任务中的问题所作的决策。

2.按决策的性质分类(1)程序化决策。

即有关常规的、反复发生的问题的决策。

(2)非程序化决策。

是指偶然发生的或首次出现而又较为重要的非重要复性决策。

3.按决策的问题的条件分类(1)确定性决策。

是指可供选择的方案中只有一种自然状态时的决策。

即决策的条件是确定的。

(2)风险型决策。

是指可供选择的方案中,存在两种或两种以上的自然状态,但每种自然状态所发生概率的大小是可以估计的。

(3)不确定型决策。

指在可供选择的方案中存在两种或两种以上的自然状态,而且,这些自然状态所发生的概率是无法估计的。

4,按决策的风格来分,可分为:行为决策;概念决策;命令决策;分析决策。

5、按决策的方法来分,可分为:有限理性决策和直觉决策。

2. 科学决策应该遵从哪些原则?答:最优化的原则、系统原则、信息准全原则、可行性原则和集团决策原则。

3. 决策在管理中的作用如何?你能否通过实例来说明决策的重要性?答:决策是管理的基础,决策是计划工作的核心,计划工作是组织,人员配备,指导与领导,控制工作的基础。

(省)4. 简述决策的基本过程。

你在实际工作中是如何作决策的?答:决策过程主要分为四个阶段:情报活动、设计活动、抉择活动和实施活动。

《行政管理学》教案(第八章----第十章)第八章行政决策一、行政决策概述1.决策:指人们为实现比较重要的目标而进行方案设计、评价和选择的创造性思维活动过程。

2.行政决策:指享有行政权力的组织或个人,为实现一定目标,按照一定的原则,在系统分析主客观条件的基础上,进行行动方案设计、评价和选择的创造性思维活动过程。

3.行政决策的特点:(1)行政决策的主体是拥有行政权力的组织和个人;(2)行政决策的结果具有普遍的约束力;(3)行政决策的内容具有广泛性;[4]行政决策的目标具有非营利性。

4.行政决策的地位和作用:(1)行政决策是行政管理的前提和依据;(2)行政决策贯穿于行政管理的全过程;(3)行政决策从根本上决定着行政管理的成败。

5.行政决策的类型:(1)依据行政决策主体在行政系统中的不同地位:高层决策、中层决策和基层决策。

(2)依据行政决策主体的人数和权力分配情况:群体决策、集体决策和个人决策。

(3)依据行政决策涉及的不同内容:业务管理决策和自身管理决策。

(4)依据决策的重要程度和影响范围:战略决策和战术决策。

(5)依据行政决策有无先例可循:例行性决策和非例行性决策。

(6)依据行政决策是否采用科学方法并严格遵循科学的决策程序:经验决策和科学决策。

(7)依据行政决策的思维模式:理性决策和非理性决策。

(8)依据行政决策所具备的条件及其可靠性:确定性决策、风险性决策和不确定性决策。

(9)依据行政决策所要达到目标的多寡:单目标决策和多目标决策。

(10)依据行政决策之间的先后关系和内在联系:原有决策和追踪决策。

二、行政决策的基本原则与程序1.行政决策的基本原则(1)信息准全原则。

信息是决策的基础。

(2)科学预测原则。

预测是对客观事物未来发展趋势和状况的预见和推测。

(3)系统分析原则。

(4)对比择优原则。

(5)程序适当原则。

程序是当时保证行政决策科学化的重要条件。

(6)切实可行原则。

(7)大胆创新原则。

(8)动态调整原则。