3第三讲 最优风险资产组合

- 格式:pdf

- 大小:918.46 KB

- 文档页数:45

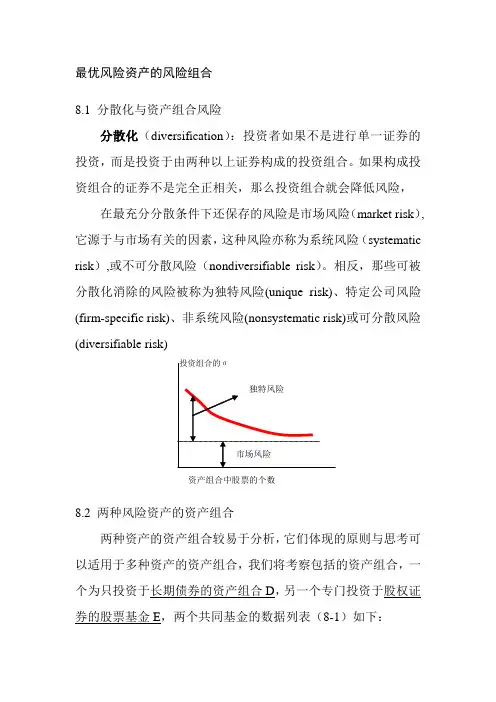

最优风险资产的风险组合8.1 分散化与资产组合风险分散化(diversification):投资者如果不是进行单一证券的投资,而是投资于由两种以上证券构成的投资组合。

如果构成投资组合的证券不是完全正相关,那么投资组合就会降低风险,在最充分分散条件下还保存的风险是市场风险(market risk),它源于与市场有关的因素,这种风险亦称为系统风险(systematic risk),或不可分散风险(nondiversifiable risk)。

相反,那些可被分散化消除的风险被称为独特风险(unique risk)、特定公司风险(firm-specific risk)、非系统风险(nonsystematic risk)或可分散风险(diversifiable risk)资产组合中股票的个数8.2 两种风险资产的资产组合两种资产的资产组合较易于分析,它们体现的原则与思考可以适用于多种资产的资产组合,我们将考察包括的资产组合,一个为只投资于长期债券的资产组合D,另一个专门投资于股权证券的股票基金E,两个共同基金的数据列表(8-1)如下:债券股权期望收益率E(r)(%) 8 13标准差为σ(%) 12 20 协方差Cov(r D, r E) 72相关系数ρDE 0.3投资于债券基金的份额为w D,剩下的部分为w E=1- w D投资于股票基金,这一资产组合的投资收益r p 为: r p=w D r D,+ w E r E r D为债券基金收益率r E为股权基金的收益率。

资产组合的期望收益:E(r p)=w D E(r D)+ w E E(r E)两资产的资产组合的方差:σ2P =W D2σ2D+ W E2σE2+2W D W E Cov(r D,r E)根据第六章式[6-5]得:ρDE=[Cov(r r D, r E)]/[ σD*σE]Cov(r r D, r E)= ρDE*σD*σE所以:σ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE当完全正相关时:ρDE=1σ2P =W D2σ2D+ W E2σE2+2W D W E*σD*σE=(W DσD+ W EσE)2资产组合的标准差σP =W DσD+ W EσE当完全负相关时:ρDE=-1σ2P =W D2σ2D- W E2σE2+2W D W E*σD*σE=(W DσD- W EσE)2资产组合的标准差σP =︱W DσD- W EσE︱当完全负相关时:ρDE=-1 则W DσD- W EσE=0 因为w E=1- w D两式建立联立方程得运用表(8-1)中的债券与股票数据得:E(r p)=w D E(r D)+ w E E(r E)= 8w D+ 13w Eσ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE=122 W D2+ 202W E2+2*12*20*0.3*W D W E=144 W D2+400 W E2+144 W D W E表8-3 不同相关系数下的期望收益与标准差给定相关性下的资产组合的标准差 W D We E(rp) ρ=-1ρ=0ρ=0.3ρ=1 0113202020200.10.912.516.818.0399618.3956519.20.20.81213.616.17916.8760218.40.30.711.510.414.4554515.4660917.60.40.6117.212.924414.1985916.80.50.510.5411.661913.11488160.60.4100.810.762912.2637715.20.70.39.5 2.410.3227911.6961514.40.80.29 5.610.411.4542613.60.90.18.58.810.9836211.5585512.810812121212图8-3中,当债券的投资比例从0-1(股权投资从1-0)时,资产组合的期望收益率从13%(股票的收益率)下降到8%(债券的收益率)1.0 0 -1.0 债券如果w D〉1,w E〈0时,此时的资产组合策略是做一股权基金空头,并把所得到的资金投入到债券基金。

最优风险资产的风险组合8.1 分散化与资产组合风险分散化(diversification):投资者如果不是进行单一证券的投资,而是投资于由两种以上证券构成的投资组合。

如果构成投资组合的证券不是完全正相关,那么投资组合就会降低风险,在最充分分散条件下还保存的风险是市场风险(market risk),它源于与市场有关的因素,这种风险亦称为系统风险(systematic risk),或不可分散风险(nondiversifiable risk)。

相反,那些可被分散化消除的风险被称为独特风险(unique risk)、特定公司风险(firm-specific risk)、非系统风险(nonsystematic risk)或可分散风险(diversifiable risk)资产组合中股票的个数8.2 两种风险资产的资产组合两种资产的资产组合较易于分析,它们体现的原则与思考可以适用于多种资产的资产组合,我们将考察包括的资产组合,一个为只投资于长期债券的资产组合D,另一个专门投资于股权证券的股票基金E,两个共同基金的数据列表(8-1)如下:债券股权期望收益率E(r)(%)8 13 标准差为σ(%) 12 20 协方差Cov(r D, r E) 72相关系数ρDE 0.3投资于债券基金的份额为w D,剩下的部分为w E=1- w D投资于股票基金,这一资产组合的投资收益r p 为:r p=w D r D,+ w E r E r D为债券基金收益率r E为股权基金的收益率。

资产组合的期望收益:E(r p)=w D E(r D)+ w E E(r E)两资产的资产组合的方差:σ2P =W D2σ2D+ W E2σE2+2W D W E Cov(r D,r E)根据第六章式[6-5]得:ρDE=[Cov(r r D, r E)]/[ σD*σE]Cov(r r D, r E)= ρDE*σD*σE所以:σ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE 当完全正相关时:ρDE=1σ2P =W D2σ2D+ W E2σE2+2W D W E*σD*σE=(W DσD+ W E σE)2资产组合的标准差σP =W DσD+ W EσE当完全负相关时:ρDE=-1σ2P =W D2σ2D- W E2σE2+2W D W E*σD*σE=(W DσD- W E σE)2资产组合的标准差σP =︱W DσD- W EσE︱当完全负相关时:ρDE=-1 则W DσD- W EσE=0 因为w E=1- w D 两式建立联立方程得运用表(8-1)中的债券与股票数据得:E(r p)=w D E(r D)+ w E E(r E)= 8w D+ 13w Eσ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE=122 W D2+ 202W E2+2*12*20*0.3*W D W E=144 W D2+400 W E2+144 W D W E表8-3 不同相关系数下的期望收益与标准差给定相关性下的资产组合的标准差W D We E(rp) ρ=-1ρ=0ρ=0.3ρ=1 0113202020200.10.912.516.818.0399618.3956519.20.20.81213.616.17916.8760218.40.30.711.510.414.4554515.4660917.60.40.6117.212.924414.1985916.80.50.510.5411.661913.11488160.60.4100.810.762912.2637715.20.70.39.5 2.410.3227911.6961514.40.80.29 5.610.411.4542613.60.90.18.58.810.9836211.5585512.810812121212图8-3中,当债券的投资比例从0-1(股权投资从1-0)时,资产组合的期望收益率从13%(股票的收益率)下降到8%(债券的收益率)1.0 0 -1.0 债券如果w D〉1,w E〈0时,此时的资产组合策略是做一股权基金空头,并把所得到的资金投入到债券基金。

最优风险资产组合公式

1、rr=β* v

rr为风险收益率;

β为风险价值系数;

v为标准离差率。

2、rr=β*(km-rf)

rr为风险收益率;

β为风险价值系数;

km为市场组合平均收益率;

rf为无风险收益率;

(km-rf)为市场组合平均风险报酬率。

风险收益率,就是由投资者承担风险而额外建议的风险补偿率为。

风险收益率包含偿付风险收益率,流动性风险收益率和期限风险收益率。

影响因素:

风险大小和风险价格。

在风险市场上,风险价格的多寡依赖于投资者对风险的偏好程度。

风险收益率包括违约风险收益率,流动性风险收益率和期限风险收益率。

风险收益就是指乘以当时基本的市场收益后的投资收益。

风险收益就是无风险证券与其他证券间存有的利差,它充分反映了投资者出售非财政证券所遭遇的额外风险。

风险收益额是指投资者因冒风险进行投资而获得的超过资金时间价值的那部分额外收益。

风险就是指人们事先能确实实行某种犯罪行为所有可能将的后果,以及每种后果发生可能性的状况。

风险报酬是指投资者因承担风险而获得的超过时间价值的那部分额外报酬。

最优风险资产的风险组合8.1 分散化与资产组合风险分散化(diversification):投资者如果不是进行单一证券的投资,而是投资于由两种以上证券构成的投资组合。

如果构成投资组合的证券不是完全正相关,那么投资组合就会降低风险,在最充分分散条件下还保存的风险是市场风险(market risk),它源于与市场有关的因素,这种风险亦称为系统风险(systematic risk),或不可分散风险(nondiversifiable risk)。

相反,那些可被分散化消除的风险被称为独特风险(unique risk)、特定公司风险(firm-specific risk)、非系统风险(nonsystematic risk)或可分散风险(diversifiable risk)资产组合中股票的个数8.2 两种风险资产的资产组合两种资产的资产组合较易于分析,它们体现的原则与思考可以适用于多种资产的资产组合,我们将考察包括的资产组合,一个为只投资于长期债券的资产组合D,另一个专门投资于股权证券的股票基金E,两个共同基金的数据列表(8-1)如下:债券股权期望收益率E(r)(%)8 13 标准差为σ(%) 12 20 协方差Cov(r D, r E) 72相关系数ρDE 0.3投资于债券基金的份额为w D,剩下的部分为w E=1- w D投资于股票基金,这一资产组合的投资收益r p 为:r p=w D r D,+ w E r Er D为债券基金收益率r E为股权基金的收益率。

资产组合的期望收益:E(r p)=w D E(r D)+ w E E(r E)两资产的资产组合的方差:σ2P =W D2σ2D+ W E2σE2+2W D W E Cov(r D,r E)根据第六章式[6-5]得:ρDE=[Cov(r r D, r E)]/[ σD*σE]Cov(r r D, r E)= ρDE*σD*σE所以:σ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE 当完全正相关时:ρDE=1σ2P =W D2σ2D+ W E2σE2+2W D W E*σD*σE=(W DσD+ W E σE)2资产组合的标准差σP =W DσD+ W EσE当完全负相关时:ρDE=-1σ2P =W D2σ2D- W E2σE2+2W D W E*σD*σE=(W DσD- W E σE)2资产组合的标准差σP =︱W DσD- W EσE︱当完全负相关时:ρDE=-1 则W DσD- W EσE=0 因为w E=1- w D 两式建立联立方程得运用表(8-1)中的债券与股票数据得:E(r p)=w D E(r D)+ w E E(r E)= 8w D+ 13w Eσ2P =W D2σ2D+ W E2σE2+2W D W EρDE*σD*σE=122 W D2+ 202W E2+2*12*20*0.3*W D W E=144 W D2+400 W E2+144 W D W E表8-3 不同相关系数下的期望收益与标准差给定相关性下的资产组合的标准差W D We E(rp) ρ=-1ρ=0ρ=0.3ρ=1 0113202020200.10.912.516.818.0399618.3956519.20.20.81213.616.17916.8760218.40.30.711.510.414.4554515.4660917.60.40.6117.212.924414.1985916.80.50.510.5411.661913.11488160.60.4100.810.762912.2637715.20.70.39.5 2.410.3227911.6961514.40.80.29 5.610.411.4542613.60.90.18.58.810.9836211.5585512.810812121212图8-3中,当债券的投资比例从0-1(股权投资从1-0)时,资产组合的期望收益率从13%(股票的收益率)下降到8%(债券的收益率)LcbcW6f1.0 0 -1.0 债券如果w D〉1,w E〈0时,此时的资产组合策略是做一股权基金空头,并把所得到的资金投入到债券基金。

第8章最优风险资产组合下面的数据可用于第1至第8题:一位养老基金经理正在考虑三种共同基金。

第一种是股票基金,第二种是长期政府债券与公司债券基金,第三种是回报率为8% 的以短期国库券为内容的货币市场基金。

这些风险基金的概率分布如下:名称期望收益率(% )标准差(% )股票基金(S)20 30债券基金(B)12 15基金回报率之间的相关系数为0.10。

1. 两种风险基金的最小方差资产组合的投资比例是多少?这种资产组合回报率的期望值与标准差各是多少?2. 制表并画出这两种风险基金的投资机会集合,股票基金的投资比率从0%到100%,按照20%的幅度增长。

3. 从无风险回报率到机会集合曲线画一条切线,你的图表表现出来的最优资产组合的期望收益与标准差各是多少?4. 计算出最优风险资产组合下每种资产的比率以及期望收益与标准差。

5. 最优资本配置线下的最优酬报与波动性比率是多少?6. 投资者对他的资产组合的期望收益率要求为14%,并且在最佳可行方案上是有效率的。

a. 投资者资产组合的标准差是多少?b. 投资在短期国库券上的比率以及在其他两种风险基金上的投资比率是多少?7. 如果投资者只用两种风险基金进行投资并且要求14%的收益率,那么投资者资产组合中的投资比率是怎样安排的?把现在的标准差与第6题中的相比,投资者会得出什么结论?8. 假设投资者面对同样的机会集合,但是不能够借款。

投资者希望只由股票与债券构成期望收益率为24%的资产组合。

合适的投资比率是多少?由此的标准差是多少?如果投资者被允许以无风险收益率借款,那么投资者的标准差可以降低多少?9. 股票提供的预期收益率为18%,其标准差为22%。

黄金提供的预期收益率为10%,标准差为30%。

a. 根据黄金在平均收益率和波动性上的明显劣势,有人会愿意持有它吗?如果有,请用图形表示这样做的理由。

b. 由上面的数据,再假设黄金与股票的相关系数为1,重新回答a问题。

画图表示为什么有人会或不会在他的资产组合中持有黄金。