持有至到期投资培训课件模板ppt

- 格式:ppt

- 大小:998.50 KB

- 文档页数:41

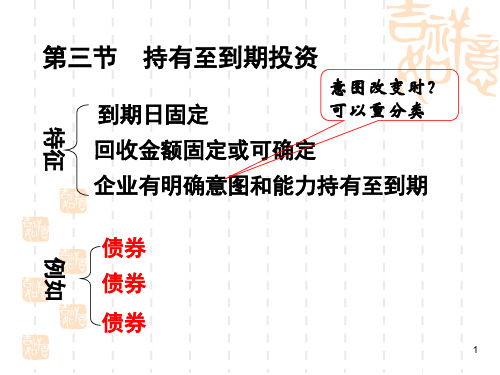

持有至到期投资课件持有至到期投资课件持有至到期投资:企业购入的到期日固定、回收金额固定或可确定,企业有明确意图和能力持有至到期的各种债券。

三个特征:1 、该资产到期日固定、回收金额固定或可确定:相关合同明确了投资者在确定的期间内获得或应收取现金流量的金额和时间。

2 、企业有明确意图将该资产持有至到期:3 、企业有能力将该金融资产持有至到期:企业有足够的财物资源,并不受外部因素影响持有至到期。

持有至到期投资的取得持有至到期投资的初始计量:按照公允价值计量和相关交易费用之和作为初始入账金额。

实际支付的价款中包括的已到付息期但尚未领取的债券利息,应单独确认为应收项目。

科目设置:“持有至到期投资”下设三个明细科目:——成本:持有至到期投资的面值——应计利息:到期一次还本付息的应收未收利息——利息调整:“应收利息”:分期付息到期一次还本的应收未收利息取得持有至到期投资的方式有:按面值取得,溢价取得、折价取得。

这是由于实际利率与票面利率存在差异的反映。

持有至到期投资的后续计量:按照采用实际利息法,按摊余成本对持有至到期投资进行后续计量实际利率法:按照金融资产的实际利率计算其摊余成本及各期利息收入的方法。

摊余成本:金融资产的初始确认金额经下列调整后的结果:1)扣除已偿还的本金(2)加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累积摊销额(3)扣除已发生的减值损失。

企业按照实际利率法确认的利息收入记入投资收益。

实际利率应在取得持有至到期投资时确定。

实际利率法下:利息收入=持有至到期投资摊余成本X实际利率应收利息=面值X票面利率利息调整摊销额=利息收入- 应收利息当持有至到期投资的初始确认金额大于面值时,利息调整摊销额为负数,则,应从期初摊余成本中减去摊销额作为期末摊余成本;反之,则需要从期初摊余成本中加上摊销额作为期末摊余成本。

分期付息到期还本的债券的核算2019 年1月1日A公司支付价款1000元(含交易费用)购入乙公司5年期债券,面值1250 元,票面利率4.72%,按年支付利息,本金最后一次支付。

持有至到期投资概述培训课件1. 介绍本课程旨在提供有关持有至到期投资的详细概述。

持有至到期投资是指投资者将投资持有到到期日并按照面值收回本金的投资方式。

本课程将介绍持有至到期投资的根本概念、优势、风险和应用。

2. 持有至到期投资的根本概念2.1 什么是持有至到期投资?持有至到期投资是一种投资策略,投资者会购置到期日固定的债券或其他金融产品,并将其持有到到期日。

在到期日,投资者将按照面值收回本金,并获得利息收益。

2.2 持有至到期投资的特点•固定到期日:持有至到期投资的最大特点就是有一个固定的到期日。

•面值收回:投资者在到期日收回投资的本金。

•利息收益:投资者可以获得固定的利息收益。

3. 持有至到期投资的优势3.1 稳定的收益持有至到期投资通常提供稳定的收益,因为投资者可以提前知道投资到到期日所能获得的利息收益。

这有助于投资者规划和管理自己的投资组合。

3.2 降低价格波动风险持有至到期投资的价格在持有期间通常不会发生太大的波动。

相比之下,其他投资方式如股票等可能会受到市场波动的影响导致价格波动较大。

3.3 本金平安性高持有至到期投资通常是由信誉较好的发行机构发行的,因此投资者的本金平安性较高。

投资者可以相对放心地将资金投入到这类投资中。

4. 持有至到期投资的风险4.1 利率风险持有至到期投资的价格通常会受到市场利率的影响。

如果市场利率上升,在到期日之前,类似投资的市价可能会下跌,导致投资者在提前转让投资时可能会亏损。

4.2 流动性风险持有至到期投资在持有期间通常是不流动的,也就是说投资者无法提前出售或转让投资。

如果投资者在持有期间需要提前支取资金,将面临流动性风险。

5. 持有至到期投资的应用场景5.1 保守型投资者对于那些风险偏好较低的保守型投资者来说,持有至到期投资是一种较为适合的投资方式。

它提供了稳定的收益和相对较高的本金平安性。

5.2 规划未来支出如果投资者需要在未来某个特定的时间点支出一定金额的资金,持有至到期投资可以帮助他们规划和准备这局部资金。