第二章个人理财的基础知识《个人理财实务》PPT课件

- 格式:pptx

- 大小:154.25 KB

- 文档页数:22

第二章 个人理财基础

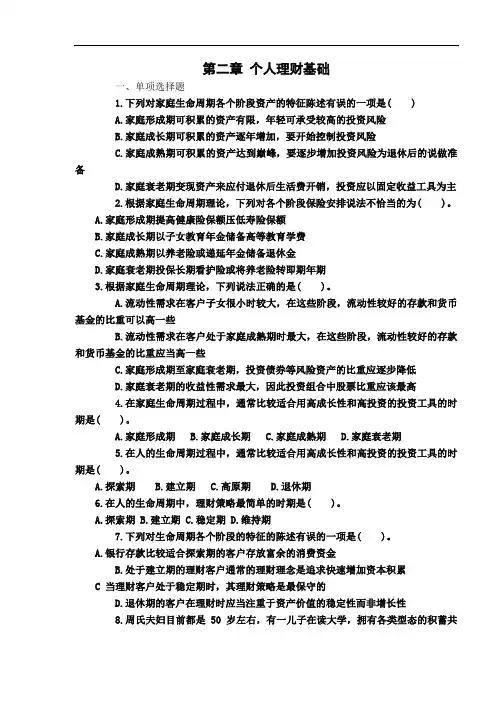

一、单项选择题

1.下列对家庭生命周期各个阶段资产的特征陈述有误的一项是( )

A.家庭形成期可积累的资产有限,年轻可承受较高的投资风险

B.家庭成长期可积累的资产逐年增加,要开始控制投资风险

C.家庭成熟期可积累的资产达到巅峰,要逐步增加投资风险为退休后的说做准备

D.家庭衰老期变现资产来应付退休后生活费开销,投资应以固定收益工具为主

2.根据家庭生命周期理论,下列对各个阶段保险安排说法不恰当的为( )。

A.家庭形成期提高健康险保额压低寿险保额

B.家庭成长期以子女教育年金储备高等教育学费

C.家庭成熟期以养老险或递延年金储备退休金

D.家庭衰老期投保长期看护险或将养老险转即期年期

3.根据家庭生命周期理论,下列说法正确的是( )。

A.流动性需求在客户子女很小时较大,在这些阶段,流动性较好的存款和货币基金的比重可以高一些

B.流动性需求在客户处于家庭成熟期时最大,在这些阶段,流动性较好的存款和货币基金的比重应当高一些

C.家庭形成期至家庭衰老期,投资债券等风险资产的比重应逐步降低

D.家庭衰老期的收益性需求最大,因此投资组合中股票比重应该最高

4.在家庭生命周期过程中,通常比较适合用高成长性和高投资的投资工具的时期是( )。

A.家庭形成期 B.家庭成长期 C.家庭成熟期 D.家庭衰老期

5.在人的生命周期过程中,通常比较适合用高成长性和高投资的投资工具的时期是( )。

A.探索期 B.建立期 C.高原期 D.退休期

6.在人的生命周期中,理财策略最简单的时期是( )。

A.探索期 B.建立期 C.稳定期 D.维持期

7.下列对生命周期各个阶段的特征的陈述有误的一项是( )。

A.银行存款比较适合探索期的客户存放富余的消费资金

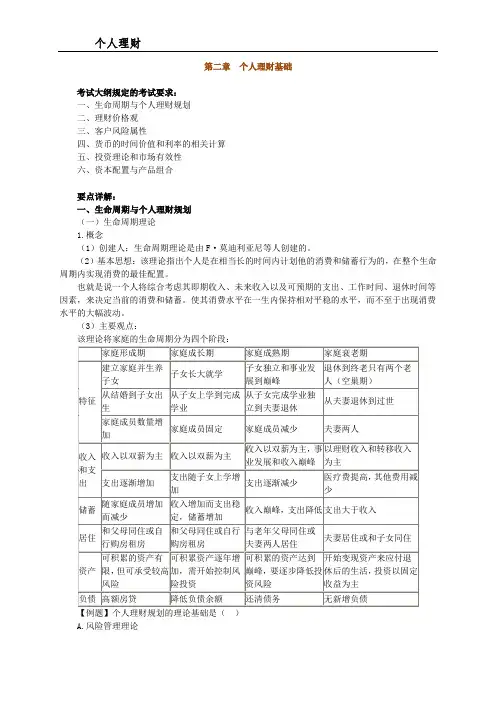

个人理财

第二章 个人理财基础

考试大纲规定的考试要求:

一、生命周期与个人理财规划

二、理财价格观

三、客户风险属性

四、货币的时间价值和利率的相关计算

五、投资理论和市场有效性

六、资本配置与产品组合

要点详解:

一、生命周期与个人理财规划

(一)生命周期理论

1.概念

(1)创建人:生命周期理论是由F·莫迪利亚尼等人创建的。

(2)基本思想:该理论指出个人是在相当长的时间内计划他的消费和储蓄行为的,在整个生命周期内实现消费的最佳配置。

也就是说一个人将综合考虑其即期收入、未来收入以及可预期的支出、工作时间、退休时间等因素,来决定当前的消费和储蓄。使其消费水平在一生内保持相对平稳的水平,而不至于出现消费水平的大幅波动。

(3)主要观点:

该理论将家庭的生命周期分为四个阶段:

家庭形成期 家庭成长期 家庭成熟期 家庭衰老期

特征 建立家庭并生养子女 子女长大就学 子女独立和事业发展到巅峰 退休到终老只有两个老人(空巢期)

从结婚到子女出生 从子女上学到完成学业 从子女完成学业独立到夫妻退休 从夫妻退休到过世

家庭成员数量增加 家庭成员固定 家庭成员减少 夫妻两人

收入和支出 收入以双薪为主 收入以双薪为主 收入以双薪为主,事业发展和收入巅峰 以理财收入和转移收入为主

支出逐渐增加 支出随子女上学增加 支出逐渐减少 医疗费提高,其他费用减少

储蓄 随家庭成员增加而减少 收入增加而支出稳定,储蓄增加 收入巅峰,支出降低 支出大于收入

居住 和父母同住或自行购房租房 和父母同住或自行购房租房 与老年父母同住或夫妻两人居住 夫妻居住或和子女同住

资产 可积累的资产有限,但可承受较高风险 可积累资产逐年增加,需开始控制风险投资 可积累的资产达到巅峰,要逐步降低投资风险 开始变现资产来应付退休后的生活,投资以固定收益为主

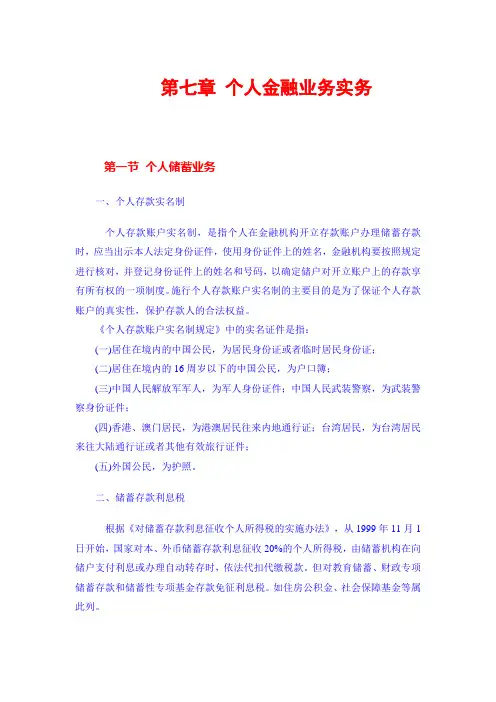

第七章 个人金融业务实务

第一节 个人储蓄业务

一、个人存款实名制

个人存款账户实名制,是指个人在金融机构开立存款账户办理储蓄存款时,应当出示本人法定身份证件,使用身份证件上的姓名,金融机构要按照规定进行核对,并登记身份证件上的姓名和号码,以确定储户对开立账户上的存款享有所有权的一项制度。施行个人存款账户实名制的主要目的是为了保证个人存款账户的真实性,保护存款人的合法权益。

《个人存款账户实名制规定》中的实名证件是指:

(一)居住在境内的中国公民,为居民身份证或者临时居民身份证;

(二)居住在境内的16周岁以下的中国公民,为户口簿;

(三)中国人民解放军军人,为军人身份证件;中国人民武装警察,为武装警察身份证件;

(四)香港、澳门居民,为港澳居民往来内地通行证;台湾居民,为台湾居民来往大陆通行证或者其他有效旅行证件;

(五)外国公民,为护照。

二、储蓄存款利息税

根据《对储蓄存款利息征收个人所得税的实施办法》,从1999年11月1日开始,国家对本、外币储蓄存款利息征收20%的个人所得税,由储蓄机构在向储户支付利息或办理自动转存时,依法代扣代缴税款。但对教育储蓄、财政专项储蓄存款和储蓄性专项基金存款免征利息税。如住房公积金、社会保障基金等属此列。

三、关于利率和计息的有关规定

l993年颁布实施的《储蓄管理条例》第四章对银行储蓄存款利率和计息作了如下规定:

第二十二条 储蓄存款利率由中国人民银行拟订,经国务院批准后公布,或者由国务院授权中国人民银行制定、公布。

第二十三条 储蓄机构必须挂牌公告储蓄存款利率,不得擅自变动。

第二十四条 未到期的定期储蓄存款,全部提前支取的,按支取日挂牌公布的活期储蓄存款利率计付利息;部分提前支取的,提前支取的部分按支取日挂牌公告的活期储蓄存款利率计付利息,其余部分到期时按存单开户日挂牌公告的定期储蓄存款利率计付利息。

2015年银行业专业人员职业资格考试内部资料

个人理财

第二章 银行个人理财理论与实务基础

知识点:个人资产配置中的三大产品组合

● 定义:

主要包括低风险、高流动性产品组合;中风险、中收益产品组合;高风险、

高收益产品组合

● 详细描述:

1、低风险、高流动性产品组合

包括定活存款、货币基金、国债等,作为自己与家庭的储蓄组合,以应

对日常的必要生活开支、短期债务开支、突发的意外支出等

2、中风险、中收益产品组合

可以通过基金、蓝筹股票、指数投资等建立核心的投资组合,以应对中

长期的生活需要,如子女教育费用的储备、退休养老费用的储备、未来房产

购买的准备、赡养父母的资金储备等

3、高风险、高收益产品组合

通过期权、期货、金融衍生品、外汇宝、对冲基金、彩票等投资工具

,博取可能搞得投资回报。投资组合中配置的资产通常是闲置多余资产,一

般不超过个人和家庭总资产的10%。

例题:

1.以下哪种投资工具中风险最高,同时收益率也是最高的()。

A.期货期权

B.金银

C.房地产

D.证券

正确答案:A

解析:期货期权属于高风险高收益率产品

2.个人资产配置中的三大产品组合不包括()。

A.低风险高流动性产品组合

B.低风险低收益产品组合

C.中风险中收益产品组合

D.高风险高收益产品组合

正确答案:B

解析:

个人资产配置中的三大产品组合包括ACD

3.在基础性金融产品中,()的风险最高。

A.保险

B.基金

C.债券

D.股票

正确答案:D

解析:股票是高风险产品

4.投资工具依其风险由低至高排列,正确的是()。

A.投机股、绩优股、有担保公司债券、国库券

B.增长型基金、平衡型基金、有担保公司债券、定期存款

C.定期存款、有担保公司债券、认股权证、平衡型基金

D.国库券、有担保公司债券、平衡型基金、期货

正确答案:D

解析:国库券低风险,有担保公司债券、平衡型基金中等风险,期货高风险

5.下列投资方式中由左到右的风险依次降低的选项是()。

A.股票基金、政府债券、股票、储蓄

B.政府债券、股票、股票基金、储蓄