成本控:16张图,揭秘16个行业成本结构

- 格式:doc

- 大小:1.05 MB

- 文档页数:16

成本核算基本程序一、确定成本核算对象二、归集开发成本三、确定成本分摊方法四、在成本核算对象之间分摊成本五、计算各成本核算对象的开发总成本六、正确划分完工和在建开发产品之间的开发成本、分别结转完工开发产品成本、按建筑面积计算完工产品单位成本。

七、正确划分可售面积、不可售面积,根据有关规定计算可售面积、不可售面积应负担的成本,按与结算销售收入配比的原则正确结转完工开发产品的销售成本。

八、编制成本报表,根据成本管理和核算要求,总括反映各成本核算对象的成本情况。

确定成本核算对象一、成本核算对象概念:是具有不同使用功能的开发成本归集单元,可以理解为归集最终开发产品成本的手段和中间步骤,以实现和不同开发产品产生的收入进行配比。

确定成本核算对象的前提:要彻底了解开发项目的经营计划,合理确定项目分期,清楚项目立项文件,“四证”等项目合法性文件中关于项目建设内容、土地性质等方面的规定,清楚所有开发产品的处理方式和处理方式可能发生的变化,提供成本核算对象划分的合理性。

确定成本核算对象的时候财务部门要和预算或成本部门充分沟通,规范成本核算对象使用的名称,保持两个部门成本核算对象划分一致,以提高成本信息的通用性。

在项目策划阶段、项目实施阶段和项目决算阶段,要保持成本核算对象划分一致,保持项目预算和项目决算成本核算数据口径一致。

确定成本核算对象宜细不宜粗,以适应开发产品处理方式可能发生的变化,满足土地增值税计算对成本核算进行策划和共同成本分配的需要。

要满足成本计算的需要,便于成本费用的归集,使用成本监控的要求。

二、确定成本对象的原则:可否销售原则、分类归集原则、功能区分原则、定价差异原则、成本差异原则、权益区分原则。

三、确定成本核算对象方法:单体开发项目,一般以每一独立编制设计概算或施工图预算的单项开发工程为成本核算对象。

在同一开发地点、结构类型相同、开竣工时间相近、由同一施工单位或总包的群体开发项目,可以合并为一个成本核算对象。

质量成本分析目录一、内容描述 (3)1.1 质量成本定义 (3)1.2 质量成本的重要性 (4)1.3 质量成本分析的目的与意义 (5)二、质量成本构成要素 (6)2.1 内部故障成本 (7)2.1.1 材料费用 (8)2.1.2 生产费用 (9)2.1.3 设计与开发费用 (10)2.2 外部故障成本 (12)2.2.1 保修费用 (13)2.2.2 售后服务费用 (14)2.2.3 退货及折让费用 (15)2.3 风险成本 (16)2.3.1 潜在缺陷成本 (17)2.3.2 法律责任费用 (18)三、质量成本分析方法 (19)3.1 成本分配 (20)3.1.1 直接成本分配 (22)3.1.2 间接成本分配 (23)3.2 成本估算 (24)3.2.1 固定成本估算 (26)3.2.2 变动成本估算 (27)3.3 成本控制 (28)3.3.1 成本预算 (29)3.3.2 成本核算 (31)3.3.3 成本考核 (32)四、质量成本数据分析 (33)4.1 数据收集与整理 (35)4.2 数据描述性统计分析 (36)4.3 数据相关性分析 (37)4.4 数据回归分析 (38)五、质量成本控制策略 (40)5.1 内部控制措施 (41)5.1.1 材料质量控制 (42)5.1.2 生产过程控制 (44)5.1.3 设计与开发优化 (45)5.2 外部控制措施 (46)5.2.1 供应商管理 (47)5.2.2 售后服务改进 (49)5.2.3 法律风险防范 (49)六、案例分析 (51)6.1 案例一 (52)6.2 案例二 (54)七、结论与建议 (55)7.1 研究结论 (56)7.2 政策建议 (57)7.3 实践建议 (58)一、内容描述本文档旨在深入剖析质量成本,通过全面而细致的分析,为企业提供有关质量成本管理的宝贵信息。

作为企业运营中不可或缺的一部分,直接关系到企业的盈利能力和市场竞争力。

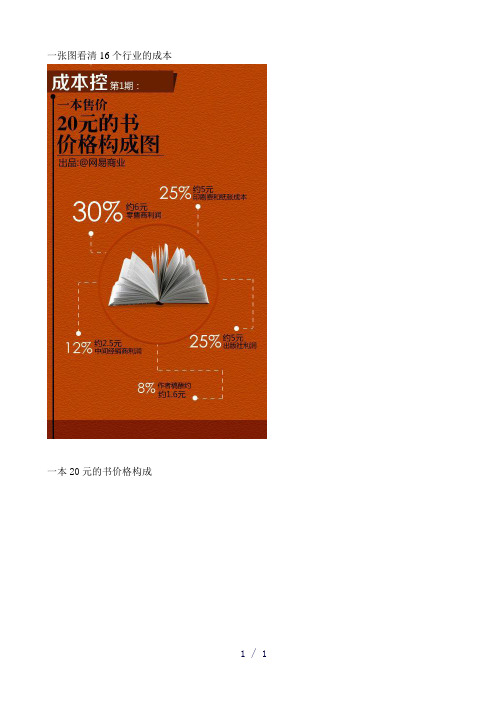

一张图看清16个行业的成本

一本20元的书价格构成

一盒杜蕾斯价格秘密

一瓶矿泉水的价格秘密

一瓶茅台的价格构成

一张体育彩票的成本构成

一晚汉庭酒店经济房的价格组成

乐高进口玩具的价格秘密

养孩子的成本

北京每平米房价成本

一家3口在上海生活的成本

一瓶进口红酒的价格构成

一瓶迪奥花漾甜心香水的价格组成

一个toto马桶的价格组成

一个Zippo打火机的价格构成

一枚蒂芙尼钻戒的价格组成

一瓶兰蔻精华肌底液的价格组成

(本资料素材和资料部分来自网络,仅供参考。

请预览后才下载,期待您的好评与关注!)。

用1张图,让你读懂3大类型成本节省左手职场.右手采购有故事.有方法.有工具这是2019年第79篇原创文章总230篇原创文章全文1686字,阅读时间约5分钟马上进入第四季度了,采购们的预算做的还好吗?千万不要因为追货就轻视甚至冷落了预算这回事。

今天你对预算爱搭不理,明天它就让你高攀不起!注:想想看如果你没认真做预算,最后数字完全是上面拍下来的,会不会有“高攀不起”的赶脚?!说起采购预算,两大指标首当其冲:采购额和成本节省。

采购额大小,尤其是与去年相比是否有所增加,决定了采购与供应商谈判时的砝码大小。

成本节省大小,则直接体现了采购谈判的能力,间接验证了了制定的采购战略是否起到预期的作用。

采购额是与业务预测强相关的,不是今天话题的重点。

我们主要来谈谈成本节省。

大体上说,成本节省有三种类型:第一种降低成本Cost Reduction(得到)它涉及现有产品或服务的价格的比较,以确定成本结构的变化。

当你说你降低了成本时,你必须用新价格与旧价格做比较才知道结果。

降低成本包含的子项:【1】历史同期节省。

它们被定义为相对于上一时期的价格或成本变化。

计算这些关键指标的基准可以是上一年的平均价格。

将其与当前价格进行比较,并衡量与当前发票或订单数量的差额。

以这种方式计算的关键数据也称为物料价格差异(MPV)或物料成本差异(MCV)【2】预算节省。

对于这个指标,决定性的问题有两个:第一、什么是“预算”。

第二、最后省下来的钱不能被挪作他用。

通俗的说,预算规定了你下一年能花多少钱?预算可以是从损益表中得出的每个品类采购成本的预算计划(由上至下),也可以是上一时期各个采购品类的真实(实际)值(由下至上)。

预算节省是实际实现的订单或发票金额与计划预算之间的差额。

这种计算方法可以用于任何计划对象,例如采购品类,投资项目,供应商,物料,成本中心等。

如果单独对价格和数量进行预算,则可以将实际价格影响与数量影响分开。

举个例子:马上要过新年了。

成本:做一个项目成本的具体划分请看下页图片。

只有在不同单体施工时间间距很大的情况下划分单体工程,比如单体一已经结顶,而单体二才刚开始做地下室,否则一般不建议划分。

以土建为例,把一个项目分成±0以下、主体、装饰三个阶段(根据项目实际情况划分),每个阶段划分为若干个类别(分部分项分包项目、人工费、机械费、钢材、水泥、管理费税金…….),而每个类别又划分为相应的分项内容,比方类别(人工费)可分为分项内容(泥工、木工、架子工……)。

清单拆分成各分项内容,所有分项内容的费用之和应该等于清单总价。

实际价则是根据实际情况,哪个阶段、类别、分项内容发生一笔则做一笔。

告诉你16个行业的成本无论什么企业,无论什么生产类型的产品,也不论管理要求如何,最终都必须按照产品品种算出产品成本。

按产品品种计算成本,是产品成本计算最一般、最起码的要求,品种法是最基本的成本计算方法。

一起来了解各行各业的成本构成!第1期:一本售价20元的书价格构成一本售价20元的书价格构成是怎样的。

据了解,作者稿酬,按8%版税率算,约1.6元;印制成本,即印刷费和纸张成本,占书价的25%,约5元。

出版社大约用6折的价格卖给经销商,中间出版社挣了大概5元;经销商利润约2.4元;零售商约赚6元。

按照杜蕾斯最新一季财报分析,以一盒零售价65元的18片装杜蕾斯为例。

其中原材料成本20.8元(32%)、经销商分成13元(20%)、广告投放7.8元(12%)、管理成本7.8元(12%)、纯利润5.85元(9%)、研发建设4.55(7%)、销售费用3.25(5%)、营业税1.95元(3%)。

以一瓶550ml在社区零售店售价为1.5元的矿泉水为例。

水成本为1分钱;瓶子+盖+喷码+胶带约为0.17元;营运和广告费约为0.22元;经销商平均以0.6元每瓶的出厂价拿货,再以平均1元每瓶的价格批发给社区零售店,零售店再以1.5元每瓶的价格出售。

第4期:一瓶茅台的价格构成以零售价为1219元的53度飞天茅台为例。

3.2%,生产成本含原材料,约40元;5.2%,管理费用,约63元;3.1 %,销售与市场费用,约38元;33%,经销商费用,约402元;6.4%,交税,约78元;49.1%,利润646元,约598元。

第5期:一张体育彩票的价格构成以一张售价为2元的体育彩票为例。

45%,奖金,25%,发行成本,其中:(1)印制费为4%;(2)国家体委体育彩票管理中心的体育彩票发行费为1%;(3)地方机构发行和零售商代销费为20%。

30%,收益金。

第6期:一晚汉庭酒店经济房的成本分析按照汉庭等最新一季财报分析,以一晚199元经济房为例,空置房间成本54元(27.1%)、物业租赁40.6元(20.4%)、人员开支23.3元(11.7%)、利润18.4元(9.3%)、水电易耗品15.85元(7.9%)、折旧14.5元(7.3%)、管理11.6元(5.8%)、税收5.8元(2.9%)、市场营销2.9元(1.5%)、其它7.3元(6.1%)。

成本控之揭秘16个行业成本结构在任何一个行业中,成本是一个不可忽视的重要因素。

成本控制的好坏往往直接影响到企业的盈利能力。

因此,揭秘行业成本结构是企业控制成本的重要方式之一。

在本文中,将揭秘16个行业的成本结构,以便企业能够更好地了解自己所在行业的成本结构,从而更好地控制成本。

1. 酒店业酒店业的主要成本是人工成本和供应商成本。

人工成本包括薪酬、培训等方面,供应商成本包括采购成本、运输成本等方面。

2. 餐饮业餐饮业的主要成本是采购成本和人工成本。

采购成本包括食材采购成本、器具采购成本等方面,人工成本包括薪酬、培训等方面。

3. 服装行业服装行业的主要成本是人工成本和采购成本。

人工成本包括薪酬、培训等方面,采购成本包括面料采购成本、辅料采购成本等方面。

4. 医疗器械行业医疗器械行业的主要成本是研发成本和制造成本。

研发成本包括研发人员薪酬、试验成本等方面,制造成本包括材料成本、人工成本等方面。

5. 电子产品行业电子产品行业的主要成本是研发成本和制造成本。

研发成本包括研发人员薪酬、试验成本等方面,制造成本包括材料成本、人工成本等方面。

6. 汽车行业汽车行业的主要成本是制造成本和人工成本。

制造成本包括材料成本、采购成本等方面,人工成本包括薪酬、培训等方面。

7. 石油化工行业石油化工行业的主要成本是原材料成本和人工成本。

原材料成本包括原油成本、化学品成本等方面,人工成本包括薪酬、培训等方面。

8. 工程建设行业工程建设行业的主要成本是材料成本和人工成本。

材料成本包括水泥、砖石等材料成本,人工成本包括薪酬、培训等方面。

9. 金融行业金融行业的主要成本是人工成本和流程成本。

人工成本包括薪酬、培训等方面,流程成本包括办公室租金、设备维护等方面。

10. 化妆品行业化妆品行业的主要成本是人工成本和采购成本。

人工成本包括薪酬、培训等方面,采购成本包括原料采购成本、包装材料采购成本等方面。

11. 教育行业教育行业的主要成本是人工成本和办公成本。