2017无锡房地产市场年报(最终版)

- 格式:pptx

- 大小:22.71 MB

- 文档页数:76

2017年商品房调查报告xx年年以来楼市经历了一轮大起大落,商品房销售峰点分别在xx年的9、10月份以及xx 年3月份至今,而低谷则主要在xx年下半年。

一方面,xx由于股市触底致使整个宏观经济环境低迷;另一方面,国内为抑制房价不理性上涨,政府出台宏观经济政策对房市产生了巨大的影响。

然而xx年底政府做出相应政策刺激过度下行的楼市,使得xx年房地产市场未像预期那样步入较长时间的调整期,需求方即时走出观望,xx年积压的销售潜力迅速推动楼市进入新一轮销售高峰,房价出现回调。

自xx年下半年起,多数房地产开发商为了推动商品房的销售,采取带看房团看房的方式而非像xx年商品房销售火爆时期一样坐等购房者前去案场,此后多家房地产媒介开通了看房直通车,拉拢大批量的客户集中到楼盘案场看房并且起到明显的引导效应,以此激发客户的购房信心。

那么消费者需求情况究竟如何?对此,笔者采集了自xx年9月份至xx年6月份锡城某看房团的部分消费者需求调查问卷,并对此进行了分析。

为了更实际的体现目前无锡购房主体的需求情况,笔者采用抽样调查的方法共采集有效样本251份,调查对象全部为准购房客户,购房目的包括购买婚房、改善性住房、投资性购房(出租、转售)等,并且根据无锡商品房网上信息发布平台有关商品房成交数据,从供需两方面来说明无锡商品房市场购买群体现状。

第一部分调查报告主体内容分析购房需求者主要为24-30岁适婚年龄青年,月收入在3000-5000元之间,购房目的倾向于刚性需求,并且多数为首次置业,可接受房价范围一般在30-50万元之间,在购房决定性因素中首要考虑的为房价因素。

置业者意向购买高层以及多层建筑形式的商品房居多,户型一般为二室一卫以及三室一卫或三室二卫,面积段分布以80-143.999平米为主。

考虑小区周边设施主要为超市、幼儿园、医院、银行等,而较低程度的去注重会所等商务设施。

从调查结果来看,影响购房者购房的决定性因素中最为主要的因素为房价,86.5%的看房者会考虑房价因素;其次为地段、交通、户型结构、周边配套设施以及房屋质量,其中最为重视的为交通要素以及地段要素。

2017上半年楼市总结2017年至今,无论是信贷收缩还是“四限”扩围,都没有从根本上改变投资者对热点城市房地产市场前景和房产投资财富效应预期的判断。

在这样的背景下,热点城市紧缩政策的围追堵截只是让投资需求四处“外溢”去猎寻新的目标市场,就直接造成了两方面结果,一者是一直不被看好的库存压力城市如东北、西北、西南等地二线城市成交普遍量价齐升,沈阳、西安等地开始活跃来自北京、上海、深圳等外地投资客的身影,二者受益于热点城市调控,环一线和热点二线城市的三四线城市承接需求“外溢”普遍形成“量价齐升”走势。

2017上半年总结供应:热点“限价”城市环比锐减,去库存二三线城市趁热大幅激增今年以来,为了实现房价缓增长甚至不增长的调控目标,热点城市通过预售证审批环节严控预售申报价格,导致新增供应量持续偏紧。

尤其是在3-4月份调控政策密集出台期,热点城市预售证审批愈加严苛,即使是在传统销售旺季,供应量只能维持在较低水平。

从具体数据来看,今年前5月重点城市新建商品住宅新增供应面积11169万平方米,同、环比分别减少17%和36%。

其中,一线城市全线回落,除广州微跌4%之外,北京、上海和深圳供应量降至历史低位,同比跌幅都在50%左右;二线城市明显分化,天津、杭州、南京等热点二线城市供应量大幅回落,同比跌幅超30%,厦门、福州供应量持续低位运行,位居二线城市新增供应末位。

另一些如长春、西宁等二线“库存压力”城市则供应量明显上升,同比涨幅超40%;三四线城市同样涨跌互现,环一线和热点二线城市周边的三四线城市同样囿于“限价”政策,如东莞、中山、镇江等市同比跌幅超30%。

而大多数政策支持去库存的三四线城市如盐城、宜昌和九江等市在当前销售窗口期积极推盘,同比均实现较大比例增长,盐城和宜昌两市同比实现翻番。

成交:各线城市成交全线回落,三四线取代一二线晋升为新热点上半年,虽然有信贷紧缩和“四限”调控的密集出台,房地产市场依然交出了一份光亮的成绩单,呈现出两方面显著特征:一方面是整体成交规模依然维持较高水平。

奕盛花园 1 7 1 9阅山花园 1 4 1 6阅山花园、惠钱路10 10 北塘区汇总1 14 63 1 24 103奥林花园、建筑路、蠡溪路1 2 3奥林花园D区8 3 11长广溪花园8 2 10峰影苑 1 1高浪东路 1 2 3红山花园(红山半岛三期)1 1湖滨路 3 3湖光山色别墅1 1集景花园 5 5集景花园、梁清路6 6金域蓝湾花园9 9蠡湖尚珺花园6 6蠡湖壹号翠苑2 2梁清路、溪北新村2 2山语银城、梁溪路15 15尚锦城 4 13 17圣园(圣芭芭拉)4 4圣园(圣芭芭拉)2 4 6世家名门花园 3 3滨湖区苏豪国际大厦(金色港1 1湾)太湖国际二街区 3 6 9 太湖国际一街区 58 58 太湖西大道 3 3 天鹅湖花园B1区 4 4 万达广场C 区55万达广场C区、梁清路、达汇街 13 1 14万科城市花园A7-1、C17组团9 4 13万科城市花园二期C1-3、C1-4#房 5 5万科城市花园二区 1 1西园里、蠡溪路、滴翠路 4 2 6 阳光嘉园 10 3 13 阳光嘉园、梁清路 12 12 银河湾花园 5 1 6 瑜憬湾花园 25 25 紫金英郡东苑18624滨湖区 汇总4 1 14 22 209 8 49 307东方瑞景苑、广勤路 1 1 广益路 13 13 江海东路 6 6 崇安区金河湾家园2828金科东方水榭 1 13 14 金科观庭 11 11 尚城绿园 9 9 锡沪东路 14 14 御墅花园 2 21 23 振奋路、上马墩路 2 2 中山路5 5 崇安区 汇总548433126奥林匹克花园 8 8 长安.吉星家园 1 1 春城花园 12 4 16 凤翔馨城 1 1 福邸花园 1 1 复地新城 9 9 橄榄园 1 1 鸿运坊 1 1 湖畔花城 5 1 1 7 嘉利华府庄园 3 3 嘉洲花园洋房 3 3 金都花园 3 1 2 1 7 金龙公寓 2 2 理想城市花园 1 1 龙韵.怡景苑 1 1 3 5 隆舜园 2 2 陆缘华庭 2 2 绿地世纪城 5 5 洛城·橙园 6 6 洛城·上院 1 1 洛城•德院 9 14 23 美林湖花园 2 2 1 5 惠山区苹果园112晴山蓝城 32 3 35融域花园 19 19书香桃苑 4 1 5双隆明珠(隆舜园)2 2天河嘉寓 1 13 14天河小区 1 3 4天奇城 2 1 1 4天一城 19 11 30天一城苏园 1 1文曲公寓 2 2无锡洛城商业街一期3 3无锡五洲装饰城16 16祥育苑 2 2星海康嘉园 2 2玉祁镇毓秀苑4 4 惠山区汇总5 1 3 77 81 1 24 63 255金阳大厦 1 1朗诗未来之家4 4茂业豪园 4 4南禅寺商城7 7清扬康臣花园3 3清扬御庭 19 1 20人民西路 1 1太湖东大道、通扬路3 3天诚大厦 1 1阳光城市花园B区、红星路、建筑路 1 2 3南长区阳光城市花园B区、中北新村1 1永乐东路 10 10 运河东路4 4 南长区 汇总6 1 35 20 62 宝宁嘉园 1 1 春江花园三期 6 6 春江三期二区 21 21 春晓苑 2 2 东南坊 1 1 甘露苑一期 1 2 3 红豆花园A 区 2 2 华夏·豪门 2 2 华夏·名都二期 15 15 华夏·名都一期 2 2 华夏·青城二期 1 1 2 华夏·青城一期 1 1 华夏豪门 1 1 汇坚国际五金机电城 1 1 嘉荫园 5 4 9 江南坊三、四期55江苏长江国际机电五金城 2 2江苏太湖国际包装印刷城 10 10 泾秀苑 4 4 隽府园 1 1 隽府园二期 5 5 锡山区隽府园二期高层3232隆达苑二期 1 1诺卡花园 1 1无锡东方国1 23 24际皮革城中堂院墅 2 2 锡山1 1 1 31 56 39 27 156 区汇总宝盛花园 7 7 新区博客公寓 5 5长江国际雅1 14 15园城色佳园 8 1 9东鼎家园 2 2东鼎家园、4 9 13泰山路、行创四路国际一花园18 18国信世家 6 18 2 26吉祥国际花1 1 2园、通祥北路金城东路 1 1梅里香舍 3 1 4梅满嘉园2 2(吴越之星)梅育路 6 6美新玫瑰庄1 1园明园、锦鸿4 4路、德育路铭城花园、2 2长江北路瑞城花园 16 1 17唐明东园 1 1万科家园、4 4长江北路旺庄路 7 7五洲国际工55 55业博览城锡梅花园 3 3锡梅花园二1 1期湘江路 2 2新都会花园、旺庄东1 1路新世界国际8 8公寓鑫博别墅 1 1奕淳公寓、1 1长江北路中邦城市花10 10园新区10 1 16 112 74 15 228 汇总总计 31 5 18 165 640 1 199 178 1237。

2015年,无锡市继续控制土地出让,土地交易平淡,开发企业放缓开发节奏,商品房新增供应量明显减少,在各项利好政策刺激下,市场需求逐步释放,无锡成交量达近五年新高,住房价格小幅回升。

一、无锡市区房地产市场运行情况(一)房地产开发投资明显下降,新开工面积减少2015年无锡市区房地产开发投资598.03亿元,同比下降25.82%;其中住宅401.58亿元,同比下降19.59%。

无锡市区房地产施工面积为4056.59万平方米,同比下降7.12%,其中住宅2744.92万平方米,同比下降1.92%;新开工面积为426.37万平方米,同比下降55.01%,其中住宅318.94万平方米,同比下降44.68%;竣工面积为643万平方米,同比增长10.74%,其中住宅452.59万平方米,同比增长31.73%。

(二)土地市场平淡2015年无锡市继续控制土地供应,土地交易平淡,1-12月无锡市区共出让19幅国有建设用地使用权,成交总面积121.22万平方米,同比减少47.64%,成交金额36.50亿元,同比减少55.39%。

从土地用途看,经估算,住宅用地面积约42.23万平方米,非住宅用地面积约78.99万平方米。

(三)新增供应量明显减少,为近五年低位在库存压力下,开发企业新开工意愿不强,推盘节奏明显放缓。

2015年无锡市区商品房批准预售面积490.91万平方米,其中商品住宅批准预售面积411.39万平方米,同比分别下降45.94%、40.06%。

从季度来看,第四季度商品房新增供应节奏有所加快,批准预售面积138.72万平方米,同比下降51.5%,环比增长68.23%;商品住宅批准预售面积106.42万平方米,同比下降50.14%,环比增长51.19%。

(四)政策持续放松,成交量创近五年新高2015年,中央强调稳定住房消费,政策持续放松,连续降准降息,进一步降低首付比例,一系列新政刺激需求促进库存去化,市场成交量同比增长明显。

无锡的房价近几年的趋势近年来,无锡的房价经历了一轮大幅上涨的周期,然后进入了相对平稳的发展阶段。

以下是无锡房价近几年的趋势分析。

2016年至2017年,无锡房地产市场经历了一个高速增长的阶段。

由于政府出台了一系列鼓励购房政策,以及银行贷款条件的宽松化,购房需求大幅度增加,导致房价出现了较大幅度的上涨。

无论是新房、二手房还是商业地产,价格都呈现出明显上涨的趋势。

特别是一些热门地段的房价更是直线上升。

在这段时间里,许多刚需购房者面临购房压力增加的情况,房屋供求矛盾愈发严重。

2018年,无锡房价进入了一个相对平稳的发展阶段。

政府开始出台一系列稳控房价的政策措施,包括限售限购政策的加强以及加大土地供应等。

这些政策的实施有效地抑制了房价的进一步上涨,并且开始回落。

无锡楼市逐渐回归理性,购房者相对稳定,投资炒房的热情也有所降低。

从数据来看,房价涨幅有所减缓,市场供需关系逐渐趋于平衡。

2019年至2020年,无锡房价整体保持相对平稳的状态。

市场调控政策依然在继续,购房限制政策的执行力度有所加强,房产市场运行更加规范。

这段时间,无锡的楼市对于刚需购房者来说,价格相对较为稳定,无论是新房还是二手房,涨幅都在较小范围内波动。

不过,一些热门板块或特殊类型房产,如豪宅或特色住宅,依然维持着一定的价格上涨势头。

总体来看,近几年无锡房价呈现出稳步上涨、逐渐回落、相对平稳的趋势。

政府通过稳定控制政策的出台,有效遏制了房价的过快上涨,使市场供需保持较为平衡。

无锡楼市逐渐回归理性,购房者对于房价变化较为谨慎,投资炒房热情有所降低。

当然,值得注意的是,房价的发展还受到其他因素的影响,如经济发展、城市规划、人口流动等。

因此,在未来,无锡房价的走势还需综合考虑这些因素的变化。

希望政府能够继续加强对房地产市场的调控,保持市场稳定,为广大购房者和投资者提供一个良好的购房环境。

今年以来,我市房地产市场总体保持了平稳运行态势,土地市场回暖,商品房市场供应充足、成交稳定,二手房市场成交量增长显着,房屋价格持续小幅回升。

一、无锡市房地产市场运行情况(一)房地产开发投资增速较缓,新开工面积有所减少1-12月无锡市区房地产开发投资为764.93亿元,同比增长11.59%;其中住宅480.53亿元,同比增长13.41%。

无锡市区房地产施工面积为4123.94万平方米,同比增长10.90%,其中住宅2777.73万平方米,同比增长9.45%;房地产新开工面积为968.46万平方米,同比减少5.88%,其中住宅624.33万平方米,同比减少0.91%;房地产竣工面积为654.13万平方米,同比增长17.73%,其中住宅497.32万平方米,同比增长36.13%。

(二)土地市场回暖,住宅用地比重逐步回升1-12月无锡市区共出让65幅国有建设用地使用权,土地成交总面积433.12万平方米,同比增长29.54%,成交金额194.72亿元,同比增长45.91%,溢价率为4.59%,呈现回暖态势。

分区域看,其中惠山区为20幅,土地面积116.22万平方米,滨湖区为17幅,土地面积163.12万平方米。

从土地性质看,去除加油站、汽车4s店等地块,非住宅地块面积约137万平方米,住宅用地比重逐步提升,为240.15万平方米,占比约55%,比2012年提高了18个百分点。

(三)商品房新增供应节奏较快,可售存量不断增长1-12月无锡市区商品房批准预售面积891.75万平方米,处于历史高位,同比增长5.60%,其中住宅624.63万平方米,同比增加7.24%。

本季度商品房批准预售面积为299.84万平方米,环比增长42.77%;其中住宅230.41万平方米,环比增长27.54%。

截至12月底,无锡市区商品房剩余可售面积达1806.44万平方米,为历史新高,相比9月底增长了142万平方米;其中住宅剩余可售面积961.80万平方米,比9月底增长约100万平方米。

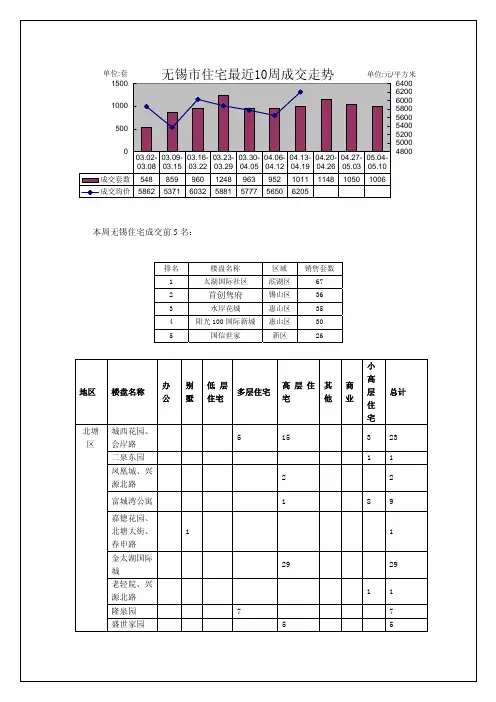

商品房强势反弹二手房年内新高商品房4月11日——17日,无锡商品房成交2273套,环比增幅26.91%,成交面积26.83万平方米,环比增幅31.33%。

本周出现近期难得的反弹状态,说明市场的活跃度还是保持在一定水准的。

上周成交量虽然相比上上周有明显增幅,但是离三月份的水准还是想去甚远,说明无锡商品房还是处于一个降温的通道之中,三月份的过热状态预计需要2个月的时间来进行平复。

而目前商品房的成交水准相比去年还是有了明显的提升。

上周商品住宅成交2088套,环比增幅26.55%,成交面积24.80万平方米,环比增幅29.57%。

成交套数占比91.86%。

商品住宅平均成交面积119平方米。

上周商品住宅成交面积段分布中,90-120平方米区间的成交量最大,达到86998.8平方米,占比35%;其次是120-144平方米,成交量为60296.11平方米,占比24%;144平方米以上的成交量为57376.75平方米,占比23%;90平方米以下的成交占比最低,仅有18%。

本周随着成交量的回升,大户型的销售情况也有所好转。

4月4日-10日商品房的回落基本触底,而上周的即时反弹也说明现在的市场还是比较活跃在各区域成交分布中,惠山区凭借众多住宅项目和名都大厦的商业物业销售占据领先地位;而滨湖区主要依靠万达文化旅游城的强势占据1/4的成交量;梁溪区垫底。

二手房4月11日——17日,无锡二手房成交1420套,环比增幅20.44%。

上周成交量是今年以来的最高值,充分说明目前二手房市场的火爆程度。

而上周的成交量仅比3月份的高点多了10套,增长空间不足1%,说明无锡二手房的成交峰值也基本确定,目前来看比较难有更大的突破。

但是即便保持目前的成交水准,4-5000套每月的成交量依旧是非常可观和惊人的。

太湖新城三杰本周继续霸榜,上周分析了万科城市花园的库存与去化表现,本周来看一下天鹅湖花园。

天鹅湖花园A、B、C三区合计销售房源近9000套,13年至15年,二手房成交量分别是156套,158套和390套,去化率1.73%,1.76%和5.57%。

2010年4月无锡市区房地产市场信息简况2010年4月份,受国家调控政策及我市政策性用房的影响,我市商品房市场新增供应增加,市场成交波动较大,呈现先扬后抑的态势。

下面为本月我市房地产市场具体情况:1、商品房新增供应量增加受政策性用房集中上市的影响,2010年4月全市七区商品房批准预售面积95.55万平方米,同比增长82.31%,环比增长159.22%;其中商品住宅批准预售面积为92.46万平方米,同比增长111.63%,环比增长174.69%。

注:其中本月推出政策性用房53.64万平方米。

2、商品房成交量增幅较大与上月相比,本月商品房成交量增幅较大,商品房成交面积94.34万平方米,同比增长47.54%,环比增长55.09%;其中商品住宅成交面积为83.73万平方米,同比增长53.07%,环比增长65.05%。

不包含政策性用房,商品房成交面积82.37万平方米,同比增长35.37%,环比增长38.18%。

3、二手房成交量幅增较大与上月相比,本月市区二手房成交量增幅较大,成交面积36.27万平方米,同比增长78.67%,环比增长58.87%;其中二手住宅成交面积23.08万平方米,同比增长45.25%,环比增长87.03%。

4、商品住宅成交结构120-144平方米所占比例下降:商品住宅分面积段成交分析,本月120-144平方米的面积段占到27.71%,比上月下降7.5个百分点;90平方米以下的所占比例为25.92%,比上月增长9.58个百分点,主要为政策性用房成交量较大的影响;144平方米以上的面积段占到28.12%,比上月增长6.22个百分点。

10000元以上/平方米价格段占比较大:商品住宅分价格段成交分析,本月10000元以上/平方米的价格段所占比例较大,为25.71%,比上月增长5.05个百分点,主要为玉兰花园、蠡湖壹号翠苑等楼盘成交量较大的影响;3000-4000元/平方米的价格段所占比例为16.58%,比上月增长10.47个百分点,主要为瑞星家园、惠景家园等政策性用房成交量较大的影响。

无锡市人民政府办公室关于加强房地产市场调控的补充意见文章属性•【制定机关】无锡市人民政府办公室•【公布日期】2017.09.25•【字号】锡政办发〔2017〕197号•【施行日期】2017.09.25•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】房地产市场监管正文市政府办公室关于加强房地产市场调控的补充意见锡政办发〔2017〕197号各市(县)、区人民政府,市各委办局,各直属单位:为加强我市房地产市场稳控工作,进一步稳定市场预期,促进房地产市场平稳健康发展,在严格执行现有房地产调控政策的基础上,就加强我市房地产市场调控提出如下补充意见:一、调整梁溪区、滨湖区(不含马山)、新吴区(不含鸿山)、惠山新城和锡东新城范围内限购政策。

暂停向已拥有2套及以上住房的本市户籍居民家庭出售新建商品住房;继续暂停向已拥有1套及以上住房的非本市户籍居民家庭出售新建商品住房和二手住房,非本市户籍居民家庭申请购买住房时,应提供2年(含)以上在本市缴纳社会保险或个人所得税证明(对依据省、市有关人才政策引进的非本市户籍高层次人才除外)。

二、调整公积金贷款政策。

支持合理住房需求,市区首次公积金贷款首付仍按不低于20%执行,第二次公积金贷款,首付比例提高至不低于房屋总价的40%。

三、加大定销(限价)商品房筹集力度。

年内筹集不少于200万平方米定销(限价)商品房等低价房源,进一步优化商品住房供应结构,满足市民合理住房需求。

四、强化房地产市场整治。

各部门要严格履行职责、强化部门配合,持续整顿市场秩序,坚决打击房地产开发企业、中介机构各类违法违规行为。

五、加大金融监管力度。

人民银行、银监部门要采取措施防止消费资金通过现金分期、消费贷等非正常渠道进入房地产领域,严肃查处“首付贷”及其他资金违规进入房地产市场的行为。

六、江阴市、宜兴市要根据分区调控目标任务,参照市区政策出台相应房地产调控政策,进一步落实稳定房地产市场主体责任,遏制房价过快上涨,确保调控目标的实现。

解读无锡市房地产调控新政(2017年9月25日版)自2016年10月2日起,无锡市启动新一轮房地产调控新政,截至2017年9月25日止,无锡市各相关部门相继发布多份房地产调控政策,调控力度不断加码,查阅单一文件难以一窥全貌。

故笔者专门对无锡市现行房地产调控政策进行整理汇编,以供卖房人(包括开发商、存量房房主)、购房人等相关主体售房、购房时参考。

关键词一:限购房地产开发企业(同一开发项目)不得向同一买受人(户籍居民家庭或法人)出售多套商品住房;暂停对已拥有1套及以上住房的非本市户籍居民家庭出售新建商品住房和二手住房。

同时,梁溪区、滨湖区(不含马山)、新吴区(不含鸿山)、惠山新城和锡东新城范围内,暂停向已拥有2套及以上住房的本市户籍居民家庭出售新建商品住房;继续暂停向已拥有1 套及以上住房的非本市户籍居民家庭出售新建商品住房和二手住房,非本市户籍居民家庭申请购买住房时,应提供2年(含)以上在本市缴纳社会保险或个人所得税证明(对依据省、市有关人才政策引进的非本市户籍高层次人才除外)。

关键词二:限贷一、公积金贷款市区首次公积金贷款首付仍按不低于20%执行,第二次公积金贷款,首付比例提高至不低于房屋总价的40%。

二、商业贷款在无锡市区范围内,居民家庭首次购买普通住房申请商业性个人住房贷款,按照国家对“限购”城市的差别化住房信贷政策,最低首付款比例不低于30%;对已拥有1套住房的居民家庭,再次申请商业性个人住房贷款购买住房的,最低首付款比例由不低于30%调整为不低于40%。

关键词三:限价一、商品住房销售前应向价格主管部门申报备案价格,实际销售价格不得高于申报价格。

商品住房申报备案价格高于2016年10月份所在区域商品住房成交均价的统一由市级价格主管部门负责受理。

二、申报价格备案的商品住房规模不得低于3万平方米(尾盘除外),且价格备案后1年内不得调高。

同一项目分批报备的,后一批次申报备案价格不得高于前一批次备案价格,且前一批次办理商品住房预售许可证后尚未出售(无法提供认购书和收取定金电子凭证)或者涉嫌捂盘惜售的项目,后一批次价格备案不予受理。