2015年无锡房地产市场年报(完整版201601)

- 格式:pdf

- 大小:3.50 MB

- 文档页数:73

2015年一季度江苏省房地产市场运行分析

戴国海;孙俊;刘妍

【期刊名称】《金融纵横》

【年(卷),期】2015(000)005

【摘要】2015年一季度,江苏省房地产市场销售总体平稳,以南京、苏州为代表的Ⅰ类城市销售回升态势较为明显,全省房价同比涨幅持续收窄并有所企稳,商品房库存压力稍有缓解。

但在房地产市场调整压力依然较大的情况下,房产开发贷款继续下滑,个人住房贷款增速持续回落,而受益于城镇化建设和新农村建设的快速推进,地产开发贷款和保障性安居工程贷款则继续保持快速增长。

展望未来,利好政策叠加效应将进一步显现,房地产市场预期将有所企稳,但不同城市去化压力会有所分化,少数地区房地产市场存在一定调整压力。

【总页数】6页(P24-29)

【作者】戴国海;孙俊;刘妍

【作者单位】中国人民银行南京分行;中国人民银行南京分行营业管理部

【正文语种】中文

【中图分类】F832

【相关文献】

1.稳中有进进中见优——2015年一季度全市经济运行分析 [J], 陈晓霞

2.经济发展稳中提质转型升级势头良好——2015年一季度重庆经济运行情况分析[J], 励娜;

3.2015年一季度我国船舶工业经济运行情况分析 [J], 中国船舶工业经济与市场研究中心

4.2003年一季度上海房地产市场运行情况分析 [J],

5.龙岩市2005年第一季度房地产市场运行情况分析 [J], 杨荣金

因版权原因,仅展示原文概要,查看原文内容请购买。

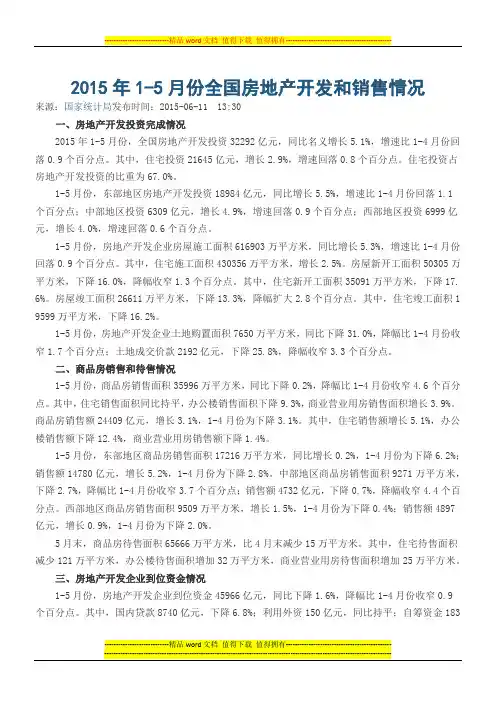

2015年1-5月份全国房地产开发和销售情况来源:国家统计局发布时间:2015-06-11 13:30一、房地产开发投资完成情况2015年1-5月份,全国房地产开发投资32292亿元,同比名义增长5.1%,增速比1-4月份回落0.9个百分点。

其中,住宅投资21645亿元,增长2.9%,增速回落0.8个百分点。

住宅投资占房地产开发投资的比重为67.0%。

1-5月份,东部地区房地产开发投资18984亿元,同比增长5.5%,增速比1-4月份回落1.1个百分点;中部地区投资6309亿元,增长4.9%,增速回落0.9个百分点;西部地区投资6999亿元,增长4.0%,增速回落0.6个百分点。

1-5月份,房地产开发企业房屋施工面积616903万平方米,同比增长5.3%,增速比1-4月份回落0.9个百分点。

其中,住宅施工面积430356万平方米,增长2.5%。

房屋新开工面积50305万平方米,下降16.0%,降幅收窄1.3个百分点。

其中,住宅新开工面积35091万平方米,下降17. 6%。

房屋竣工面积26611万平方米,下降13.3%,降幅扩大2.8个百分点。

其中,住宅竣工面积1 9599万平方米,下降16.2%。

1-5月份,房地产开发企业土地购置面积7650万平方米,同比下降31.0%,降幅比1-4月份收窄1.7个百分点;土地成交价款2192亿元,下降25.8%,降幅收窄3.3个百分点。

二、商品房销售和待售情况1-5月份,商品房销售面积35996万平方米,同比下降0.2%,降幅比1-4月份收窄4.6个百分点。

其中,住宅销售面积同比持平,办公楼销售面积下降9.3%,商业营业用房销售面积增长3.9%。

商品房销售额24409亿元,增长3.1%,1-4月份为下降3.1%。

其中,住宅销售额增长5.1%,办公楼销售额下降12.4%,商业营业用房销售额下降1.4%。

1-5月份,东部地区商品房销售面积17216万平方米,同比增长0.2%,1-4月份为下降6.2%;销售额14780亿元,增长5.2%,1-4月份为下降2.8%。

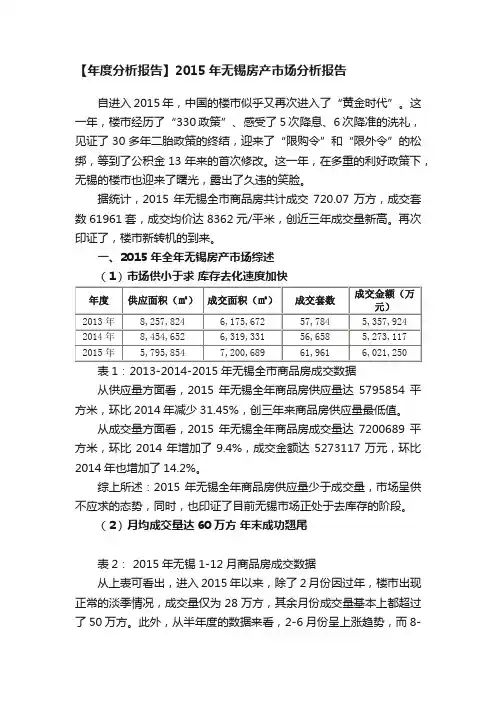

【年度分析报告】2015年无锡房产市场分析报告自进入2015年,中国的楼市似乎又再次进入了“黄金时代”。

这一年,楼市经历了“330政策”、感受了5次降息、6次降准的洗礼,见证了30多年二胎政策的终结,迎来了“限购令”和“限外令”的松绑,等到了公积金13年来的首次修改。

这一年,在多重的利好政策下,无锡的楼市也迎来了曙光,露出了久违的笑脸。

据统计,2015年无锡全市商品房共计成交720.07万方,成交套数61961套,成交均价达8362元/平米,创近三年成交量新高。

再次印证了,楼市新转机的到来。

一、2015年全年无锡房产市场综述(1)市场供小于求库存去化速度加快表1:2013-2014-2015年无锡全市商品房成交数据从供应量方面看,2015年无锡全年商品房供应量达5795854平方米,环比2014年减少31.45%,创三年来商品房供应量最低值。

从成交量方面看,2015年无锡全年商品房成交量达7200689平方米,环比2014年增加了9.4%,成交金额达5273117万元,环比2014年也增加了14.2%。

综上所述:2015年无锡全年商品房供应量少于成交量,市场呈供不应求的态势,同时,也印证了目前无锡市场正处于去库存的阶段。

(2)月均成交量达60万方年末成功翘尾表2: 2015年无锡1-12月商品房成交数据从上表可看出,进入2015年以来,除了2月份因过年,楼市出现正常的淡季情况,成交量仅为28万方,其余月份成交量基本上都超过了50万方。

此外,从半年度的数据来看,2-6月份呈上涨趋势,而8-12月份更是掀起了新一轮成交高点,全年的月均成交量达到了60万方。

(3)商品住宅成交仍为主力军较上年增加16.9%表3: 2015年无锡全市商品房各物业类型成交数据从上表可以看出,2015年无锡全市商品住宅成交量为6268669平米,商业成交量为598856平方米,办公成交量为333163平方米,商品住宅仍为成交主力军。

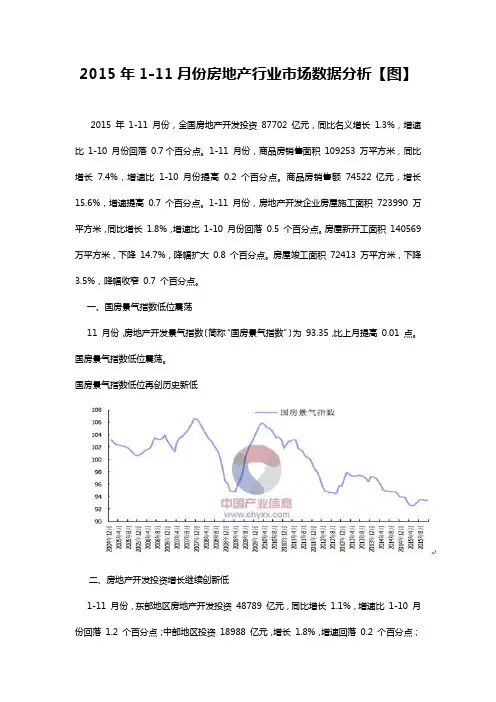

2015年1-11月份房地产行业市场数据分析【图】2015 年1-11 月份,全国房地产开发投资87702 亿元,同比名义增长1.3%,增速比1-10 月份回落0.7个百分点。

1-11 月份,商品房销售面积109253 万平方米,同比增长7.4%,增速比1-10 月份提高0.2 个百分点。

商品房销售额74522 亿元,增长15.6%,增速提高0.7 个百分点。

1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5 个百分点。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

一、国房景气指数低位震荡11 月份,房地产开发景气指数〔简称“国房景气指数”〕为93.35,比上月提高0.01 点。

国房景气指数低位震荡。

国房景气指数低位再创历史新低二、房地产开发投资增长继续创新低1-11 月份,东部地区房地产开发投资48789 亿元,同比增长1.1%,增速比1-10 月份回落1.2 个百分点;中部地区投资18988 亿元,增长1.8%,增速回落0.2 个百分点;西部地区投资19926 亿元,增长1.1%,增速回落0.4 个百分点。

近几年房地产开发投资占比近几年房地产开发投资同比近几年房地产开发投资2015年房地产开发投资同比三、企业新开工面积又回落1-11 月份,房地产开发企业房屋施工面积723990 万平方米,同比增长1.8%,增速比1-10 月份回落0.5个百分点。

其中,住宅施工面积503347 万平方米,下降0.3%。

房屋新开工面积140569 万平方米,下降14.7%,降幅扩大0.8 个百分点。

其中,住宅新开工面积97077 万平方米,下降15.3%。

房屋竣工面积72413 万平方米,下降3.5%,降幅收窄0.7 个百分点。

其中,住宅竣工面积53553 万平方米,下降6.4%。

写字楼2015年,多数主要城市写字楼物业市场持续快速扩张,年内共有写字楼建筑面积近四百万平方米的57个新项目在北京、上海、广州、深圳以及其余10座二线城市落成。

需求受与写字楼物业需求高度相关之第三产业的增长驱动,尤以金融及信息产业为甚。

然而,2015年市场的表现分化严重,在一线城市实现租金增长及低空置率的同时,众多二线城市面临供过于求的忧虑。

14座城市的总净吸纳量较2014年上升25%,反映了需求的增长。

尽管有新增供应,北京和上海的整体空置率在金融行业需求强劲的背景下,分别降至年末的4.7%和5.0%。

然而,发展步伐过快的问题在众多二线城市中持续凸显。

此情况用以形容成都最为贴切,该城市空置率因新增供应的集中放量而攀升至43.5%,类似状况亦显现于沈阳(空置率42.1%)以及天津(空置率30.0%)。

在其它城市,譬如杭州、南京和厦门,成熟的核心区仍能保持相对较低空置率,但平均租金则被尚未成熟的新区所拉低。

租金表现亦差异显著。

最高租金增长显现于上海,其平均租金同比增长9.1%至人民币308.1元每月每平方米,该水平为2008年第三季度以来之最。

北京保持中国写字楼物业租金最贵之都,其平均租金为人民币331.6元每月每平方米,年增长为2.3%。

多数二线城市中,平均租金因新兴区域新增供应的租金低于平均而保持平缓或有所下降。

年内,一线及二线城市市场表现的分化在投资市场上最为突出。

仅在上海一座城市便有总价值达人民币654亿元的38项大宗交易完成,无论年交易总价还是交易总量皆为迄今之最。

相较之下,由于投资者对各二线城市供过于求、资本值增长及收益率的考虑愈加谨慎,10座二线城市全年仅有五项交易完成。

年内,价值最高之交易系保险公司中国人寿以总价约人民币89.5亿元收购上海尚悦中心二期的一栋写字楼。

中国的写字楼物业市场格局将在2016年持续快速发展。

近一百万平方米的新增项目将于上海完工,同时北京亦有50万平方米的供应入市。

龙源期刊网

2015—2016(第十三届)中国地产年度风云榜中国房地产行业年鉴

作者:《安家》编辑部

来源:《安家》2016年第01期

2015年,又是不平凡的一年。

从上半年的房地产低迷,到下半年的市场回暖。

从一线城

市的火爆到三四线城市的高库存,房地产正逐步形成分化格局。

中国地产年度风云榜首创事件榜、品牌榜、英雄榜、名盘榜、潜力榜“五榜评楼市”的宏大格局,通过评选优秀、表彰先进的方式,向世界展现中国房地产行业的年度最高水平,素有“地产奥斯卡”之称,其评选结果是金融机构、业内评估合作伙伴的重要依据,是购房人选择楼盘的重要参照系。

我们编写《2015中国房地产年鉴》,以新闻事件、关键词、关键数据等客观真实反映与

记载中国房地产市场发展状况,力图打造成房地产行业权威的综合性资料年刊,希望能对您引用资料有所帮助。

事件榜(包括新闻事件、关键词、关键数据、名人言论、品牌推动力活动、预测)是我们和专业人士对这一年的总结,意义重大。

通过梳理这些影响2015年中国房地产的风云元素,以便对整个行业的,面貌进行整理概括,并且也对2016年的发展趋势做出展望。

与此同时,安家杂志、安家新媒体(微信号:anjia82338988)联合新华网、腾讯房产、搜狐焦点、新浪乐居、网易房产等主流媒体开展系列投票活动,选出您印象最深刻的风云元素。

江苏无锡房地产市场年报分析报告Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】【最新资料,Word版,可自由编辑!】目录一、政策回顾及预判持续收紧近一年的楼市调控政策在12月趋于松缓。

回顾过去的这一年,政策决定楼市走势,无锡楼市格局发生显着改变,传统的楼市季节特征也悄然变化。

1、2011年政策回顾楼市表现:【传统淡季中成交量明显下降】受前期需求透支、春节传统淡季和消费者对国家宏观调控存在的观望情绪等三方面因素的影响,1月无锡商品房成交量环比有所下降。

据悉,不包含政策性用房,1月商品房成交面积为万平方米,环比下降%;而市区商品住宅成交备案均价则依然维持在每平方米9000元的高位。

然而,观察2011年全年发现,尚未受制于限购令的1月是全年商品房成交量最高的一个月份。

楼市表现:【限购令影响立竿见影】2月份锡城楼市骤然降温。

市产监处发布2月楼市运行情况显示,政策执行日2月23日开始到2月28日,锡城商品住宅市场日均成交量较之政策执行之前下降逾2成。

与此同时,二手住宅市场的成交量也并步下降。

有钱却未必能买到房子,在业内看来,与信贷杠杆和税收杠杆相比起来,限购令的威力应该要立竿见影得多。

但是由于2月是一年中楼市成交最为冷淡的季节,今年2月的第一周又是春节假期,因而当月限购令对市场的作用仅仅是全年楼市走势的冰山一角。

楼市表现:【楼市销售遭遇“倒春寒”】受到无锡楼市限购令影响,锡城楼市在波动量跌中度过“金三”,与此前任何一次调控不同,此次以限购为核心的楼市新政让锡城购房者表现出前所未有的谨慎态度,尽管当月锡城迎来30余家楼盘开盘,但是楼盘销售普遍遇冷。

该月商品住宅成交在同比和环比方面都呈现出下滑迹象。

与此同时,成交量的下挫对于成交均价也产生了一定的影响,据产监处发布的数据统计,不包括经济适用房在内,3月商品住宅成交备案均价环比下降近400元/平米。

2015年1-9月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2015-10-19 10:00一、房地产开发投资完成情况2015年1-9月份,全国房地产开发投资70535亿元,同比名义增长2.6%(扣除价格因素实际增长4.2%),增速比1-8月份回落0.9个百分点。

其中,住宅投资47505亿元,增长1.7%,增速回落0.6个百分点。

住宅投资占房地产开发投资的比重为67.3%。

1-9月份,东部地区房地产开发投资39865亿元,同比增长2.9%,增速比1-8月份回落0.8个百分点;中部地区投资14871亿元,增长2.3%,增速回落1.2个百分点;西部地区投资15799亿元,增长2.1%,增速回落1.2个百分点。

1-9月份,房地产开发企业房屋施工面积693652万平方米,同比增长3.0%,增速比1-8月份提高0.5个百分点。

其中,住宅施工面积482919万平方米,增长0.8%。

房屋新开工面积114814万平方米,下降12.6%,降幅收窄4.2个百分点。

其中,住宅新开工面积79345万平方米,下降1 3.5%。

房屋竣工面积50967万平方米,下降9.8%,降幅收窄4.8个百分点。

其中,住宅竣工面积3 7792万平方米,下降12.7%。

1-9月份,房地产开发企业土地购置面积15890万平方米,同比下降33.8%,降幅比1-8月份扩大1.7个百分点;土地成交价款4916亿元,下降27.5%,降幅扩大2.9个百分点。

二、商品房销售和待售情况1-9月份,商品房销售面积82908万平方米,同比增长7.5%,增速比1-8月份提高0.3个百分点。

其中,住宅销售面积增长8.2%,办公楼销售面积增长11.4%,商业营业用房销售面积增长1.8%。

商品房销售额56745亿元,增长15.3%,增速与1-8月份持平。

其中,住宅销售额增长18.2%,办公楼销售额增长18.7%,商业营业用房销售额下降1.7%。

1-9月份,东部地区商品房销售面积39462万平方米,同比增长9.9%,增速比1-8月份回落0. 2个百分点;销售额34586亿元,增长21.7%,增速回落0.5个百分点。

2015年的房地产市场,以政策为主导。

从降准降息到330新政,从高层喊话去库存到经济会议鼓励开发商适当降价,都体现了政府对房地产市场的重视。

在这样的大背景下,楼市延续了稳定表现。

据统计,2015年主城区共成交新房276万套,二手房87万套。

受政策影响,市场整体呈现刚需为主,改善型需求明显增加的特点。

楼市量价关键词稳定2015年,房地产市场无论从供应量,成交量还是房价,均保持了稳字当头。

首先,新房成交量连续三年稳定在27万套以上。

根据网上房地产的数据显示,2015年共成交一手商品房275781套,同比微涨144。

其中,商品住宅共成交174744套,占比634,非住宅101037套,占比366;成交面积为229697万平方米,同比微降24。

此外,2015年主城区共成交二手房85197套,同比上涨15。

在3月底的五改二政策落地后,二手房市场成交量有明显提升,从4月开始,平均每月成交8072套二手房。

第二,库存量降低,去化周期变长。

克而瑞机构数据显示,截止到2015年11月30日,楼市库存量为1300万方,而2014年12月时,库存量为1514万方,相比减少约214万方。

但与此同时,去化周期也从81个月上升到15个月,在全国重点城市中仍属健康范畴。

第三,房价同样保持稳定。

克而瑞机构数据显示,2015年1-11月商品房成交均价为7592元平米,同时,单月房价随着开发商的推盘节奏发生波动。

其中,3、5、9、10四个月份,房价在传统的市场营销节点均值较低,在市场淡季有所回升。

因此,供需市场对房价起到决定性作用,而政策等因素影响很小。

政策关键词救市去库存2015年是楼市政策大年,年内央行共降息5次,降准6次,政府部门出台了330新政,中央高层也在四季度屡次提到去库存,并鼓励开发商降价……政策的密集程度在近三年达到高峰,而这些政策对楼市,也有较为直观的影响。

第一,经历5次降息后,100万商业房贷每月可以少还700多元。

2015年房地产行业分析报告2016年5月目录一、行业监管体制、主要法律法规及政策1、行业监管体制2、行业主要法律法规及政策(1)土地供应方式(2)土地供应总量和结构房地产行业分析报告(3)土地审批权限(4)土地使用成本(5)住宅价格和供给结构(6)房地产信贷(7)房地产税费(8)外资准入二、房地产行业概况1、近年来房地产行业发展状况(1)房地产开发投资保持快速增长,2010年以来增速出现回落(2)土地供给总量保持平稳,土地成本持续上升(3)商品房价格整体保持上涨,2014年有所回落(4)商品住宅开发在房地产开发业务中所占比重保持稳定(5)2014年至今宏观政策调控开始逐渐放松,行业发展回归市场化2、房地产行业市场供求状况3、(1)我国房屋供应量状况(2)我国房屋需求量状况3、行业利润水平4、我国房地产行业发展趋势(1)宏观经济及人均可支配收入持续稳定增长,城镇化进程持续加快,房地产业发展长期向好(2)行业市场供需矛盾将日益缓和,行业利润空间将逐步回归理性(3)房地产开发产品细分程度逐渐增强(4)行业集中度不断提升(5)国内市场区域分化加剧,实力企业加速海外布局(6)房地产投融资模式持续进化,行业运营模式不断创新三、房地产行业的特点1、房地产行业属于周期性行业2、房地产行业属于资本密集型行业3、房地产行业受政策影响明显4、房地产住宅和商业地产区域性明显5、土地资源的稀缺性和产品需求的普遍性6、行业发展与上下游产业的关联程度高四、影响我国房地产业发展的因素1、有利因素(1)宏观经济(2)城镇居民家庭人均收入(3)房地产政策调控(4)城市化进程稳步推进2、不利因素(1)土地成本升高(2)人力成本提高五、行业上下游的关联性及影响1、上游产业(1)水泥行业(2)玻璃行业(3)房屋建筑工程行业2、下游产业六、行业进入壁垒1、土地资源2、资金规模3、政策壁垒七、行业区域市场分析1、广州地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)广州房地产市场发展前景2、北京地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)北京房地产市场发展前景3、天津地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)天津房地产市场发展前景4、哈尔滨地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)哈尔滨房地产市场发展前景5、上海地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)上海市房地产市场发展前景6、太原地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)太原房地产市场发展前景7、杭州地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)杭州房地产市场发展前景8、成都地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)成都房地产市场发展前景9、重庆地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)重庆房地产市场发展前景10、惠州地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)惠州房地产市场发展前景11、海口地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)海口房地产市场发展前景12、三亚地区房地产市场分析(1)房地产开发投资情况(2)商品房销售情况(3)三亚房地产市场发展前景八、行业竞争格局及主要企业1、市场化程度2、市场竞争格局一、行业监管体制、主要法律法规及政策1、行业监管体制我国房地产行业宏观管理的职能部门主要包括国家住房和城乡建设部、国土资源部、商务部、国家发改委及央行等部门。

2015年,无锡市继续控制土地出让,土地交易平淡,开发企业放缓开发节奏,商品房新增供应量明显减少,在各项利好政策刺激下,市场需求逐步释放,无锡成交量达近五年新高,住房价格小幅回升。

一、无锡市区房地产市场运行情况(一)房地产开发投资明显下降,新开工面积减少2015年无锡市区房地产开发投资598.03亿元,同比下降25.82%;其中住宅401.58亿元,同比下降19.59%。

无锡市区房地产施工面积为4056.59万平方米,同比下降7.12%,其中住宅2744.92万平方米,同比下降1.92%;新开工面积为426.37万平方米,同比下降55.01%,其中住宅318.94万平方米,同比下降44.68%;竣工面积为643万平方米,同比增长10.74%,其中住宅452.59万平方米,同比增长31.73%。

(二)土地市场平淡2015年无锡市继续控制土地供应,土地交易平淡,1-12月无锡市区共出让19幅国有建设用地使用权,成交总面积121.22万平方米,同比减少47.64%,成交金额36.50亿元,同比减少55.39%。

从土地用途看,经估算,住宅用地面积约42.23万平方米,非住宅用地面积约78.99万平方米。

(三)新增供应量明显减少,为近五年低位在库存压力下,开发企业新开工意愿不强,推盘节奏明显放缓。

2015年无锡市区商品房批准预售面积490.91万平方米,其中商品住宅批准预售面积411.39万平方米,同比分别下降45.94%、40.06%。

从季度来看,第四季度商品房新增供应节奏有所加快,批准预售面积138.72万平方米,同比下降51.5%,环比增长68.23%;商品住宅批准预售面积106.42万平方米,同比下降50.14%,环比增长51.19%。

(四)政策持续放松,成交量创近五年新高2015年,中央强调稳定住房消费,政策持续放松,连续降准降息,进一步降低首付比例,一系列新政刺激需求促进库存去化,市场成交量同比增长明显。