第五章信用证方式二信用证的种类

- 格式:ppt

- 大小:1.15 MB

- 文档页数:41

信用证信用证(Letter of Credit,简称L/C)支付方式是随着国际贸易的发展,在银行与金融机构参与国际贸易结算的过程中逐步形成的。

信用证支付方式把由进口人履行付款责任,转为由银行付款。

因此,在一定程度上解决了进出口人之间互不信任的矛盾,同时,也为进出口双方提供了资金融通的便利。

所以,信用证付款已成为国际贸易中普遍采用的一种支付方式。

一、信用证的含义及其特点(一)信用证的含义根据国际商会《跟单信用证统一惯例》的解释,信用证是指由银行(开证行)依照客户(申请人)的要求和指示或自己主动,在符合信用证条款的条件下,凭规定单据:1.向第三者,(受益人)或其指定的人进行付款,或承兑和(或)支付受益人开立的汇票,或2.授权另一银行进行该项付款,或承兑和支付汇票,或3.授权另一银行议付。

简言之,信用证是一种银行开立的有条件的承诺付款的书面文件。

有关信用证的国际贸易惯例是由国际商会制订并修订的《跟单信用证统一惯例》,即国际商会第500号出版物,简称《UCP 500》。

(二)信用证的当事人信用证所涉及的当事入主要有:开证申请人、开证银行、通知银行、受益人、议付行和付款行等。

采用信用证方式结算货款,从进口人向银行申请开出信用证,一直到开证行付款后又向进口人收回垫款,其中经过多道环节,并需办理各种手续。

加上信用证的种类不同,信用证条款有着不同的规定,这些环节和手续也各不相同。

(三)信用证支付方式的特点信用证支付方式有以下三个特点:1.信用证是一种银行信用信用证支付方式是一种银行信用,由开证行以自己的信用作出付款的保证。

在信用证付款的条件下,银行处于第一付款人的地位。

《UCP 500》规定,信用证是一项约定,按此约定,根据规定的单据在符合信用证条件的情况下,开证银行向受益人或其指定人进行付款、承兑或议付。

信用证开出后,便构成开证行的确定承诺。

可见,信用证开出后,开证银行是首先付款人,开证银行对受益人的责任是一种独立的责任。

国际结算第五章信用证方式第五章信用证方式主讲:李秋娟郑州大学升达经贸学院国际贸易系5-1 信用证概念是开证银行应买方的要求和指示,开给卖方的书面保证文件,保证在一定期限以内,只要受益人交来的单据与信用证条款相符,开证银行保证付款。

1. 开证行承担第一性付款责任开证行资信状况影响出口方安全收汇。

Case1:一笔成功结汇的启示1996年,中国某公司向日本某公司出口一批矿产品,价值49万美元。

日本公司通过日本三菱银行开来了不可撤销即期信用证,通知行为中国银行某分行。

在货物已准备好等待装运之际,该商品国际市场行情大跌,日本公司来电告知“暂不要装船”。

中国公司向中行某分行求助,该分行建议该公司按信用证规定按时发货,认真制作单据,中行严格把关。

单据寄出不久,收到开证行拒付通知,中行立即反驳,并要求开证行立即付款。

开证行拒不答复。

中行直接将此事电告三菱银行总裁。

日本公司坚决要求降价,我方坚决不同意降价。

不久,中行收到开证行汇来的49万美元全部货款。

中行又再次去电收回了延期付款的利息及电报费计2000美元。

Case2 如何向资信不良开证行追讨湖北某进出口公司1998年2月与印尼公司签订了金额为30万美元的出口合同,合同规定的付款方式为180天远期信用证。

98年3月,印尼公司通过一家印尼商业银行的雅加达总部开出了180天的远期信用证。

湖北公司发运后向国内通知行正点交单。

印尼银行收到单证后,向国内通知行确认将在提单签发的180天内付款。

付款日到期后,印尼银行向湖北公司发来传真,称进口方要求延期付款。

湖北公司同意给予60天的宽限。

随即,印尼开证银行又向国内通知行发来付款日确认。

1998年底,延期时限再次到期。

在此后的四个月中,湖北公司和国内通知行不断向印尼开证行催促,但该行均不予答复。

湖北公司将此案委托给中国东方国际保理中心处理。

保理中心对印尼银行进行了调查,发现该行规模在印尼当地处于中下等,有很多远期信用证没有按时议付,占压受益人资金从事其他投资活动是其主要业务。

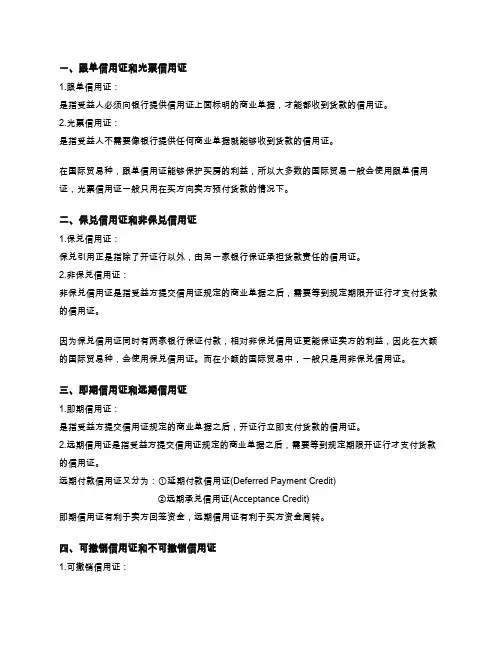

一、跟单信用证和光票信用证1.跟单信用证:是指受益人必须向银行提供信用证上面标明的商业单据,才能都收到货款的信用证。

2.光票信用证:是指受益人不需要像银行提供任何商业单据就能够收到货款的信用证。

在国际贸易种,跟单信用证能够保护买房的利益,所以大多数的国际贸易一般会使用跟单信用证,光票信用证一般只用在买方向卖方预付货款的情况下。

二、保兑信用证和非保兑信用证1.保兑信用证:保兑引用正是指除了开证行以外,由另一家银行保证承担货款责任的信用证。

2.非保兑信用证:非保兑信用证是指受益方提交信用证规定的商业单据之后,需要等到规定期限开证行才支付货款的信用证。

因为保兑信用证同时有两家银行保证付款,相对非保兑信用证更能保证卖方的利益,因此在大额的国际贸易种,会使用保兑信用证。

而在小额的国际贸易中,一般只是用非保兑信用证。

三、即期信用证和远期信用证1.即期信用证:是指受益方提交信用证规定的商业单据之后,开证行立即支付货款的信用证。

2.远期信用证是指受益方提交信用证规定的商业单据之后,需要等到规定期限开证行才支付货款的信用证。

远期付款信用证又分为:①延期付款信用证(Deferred Payment Credit)②远期承兑信用证(Acceptance Credit)即期信用证有利于卖方回笼资金,远期信用证有利于买方资金周转。

四、可撤销信用证和不可撤销信用证1.可撤销信用证:是指发证行不需要经过受益人同意,可以单方面修改和撤销的信用证。

2.不可撤销信用证:是指发证行必须经过受益人同意才可以修改和撤销的信用证。

因为可撤销信用证对卖方的风险太大,卖方一般不愿意接受可撤销信用证。

在国际贸易中,一般只使用不可撤销信用证。

按照《UCP500》的规定,没有注明是否允许撤销的信用证属于不可撤销信用证。

五、信用证的其他种类根据信用证分类依据的不同,信用证还可以分为可转让信用证和不可转让信用证、循环信用证、对开信用证、对背信用证、预支信用证、付款信用证、承兑信用证和议付信用证等。

信用证的种类及主要内容信用证是国际贸易中常用的支付工具,主要用于保障出口商的款项安全,同时也为进口商提供了担保。

根据信用证的不同形式和用途,可以分为多种种类。

本文将介绍信用证的几种常见类型及其主要内容。

一、进口信用证进口信用证是进口商向银行开立的一种支付保证,用于保障出口商的权益。

进口信用证的主要内容包括:1. 信用证开证行:即进口商选择的银行,该行负责开立和履行信用证的义务。

2. 受益人:即出口商,也是信用证的收款方。

3. 信用证金额:指进口商向银行申请的信用证支付的金额,一般根据合同金额来确定。

4. 有效期:信用证的有效期限,通常为几个月至一年不等。

5. 付款期限:进口商在收到货物或文件后需要在规定期限内向银行支付款项。

6. 装运期限:指货物需要在规定期限内运抵目的地。

7. 货物描述:描述所购买的货物的种类、数量、规格等详细信息。

8. 单据要求:信用证通常要求出口商提供相应的单据,如装箱单、发票、提单等,以证明货物已经按合同要求发出。

二、出口信用证出口信用证是出口商向银行开立的一种支付保证,用于保障进口商的权益。

出口信用证的主要内容包括:1. 信用证开证行:即进口商选择的银行,该行负责开立和履行信用证的义务。

2. 申请人:即进口商,也是信用证的支付方。

3. 受益人:即出口商,也是信用证的收款方。

4. 信用证金额:指进口商向银行申请的信用证支付的金额,一般根据合同金额来确定。

5. 有效期:信用证的有效期限,通常为几个月至一年不等。

6. 付款期限:进口商在收到货物或文件后需要在规定期限内向银行支付款项。

7. 装运期限:指货物需要在规定期限内运抵目的地。

8. 货物描述:描述所售出的货物的种类、数量、规格等详细信息。

9. 单据要求:信用证通常要求出口商提供相应的单据,如装箱单、发票、提单等,以证明货物已经按合同要求发出。

三、转让信用证转让信用证是指受益人将其在信用证中的权益转让给第三方的一种信用证形式。

有关信用证的知识点总结一、信用证的基本概念信用证是一种国际结算方式,是指进口商的银行按照进口商的委托,在出口商提交符合信用证规定的单据后,以按期或即期付款的方式向出口商或其银行支付货款的交易凭证。

信用证是出口商在向进口商发货前而非发货后在进口商收货前所依赖的支付保障。

二、信用证的种类1. 按照付款方式分类:信用证可分为即期付款信用证和远期付款信用证。

2. 按照结算方式分类:信用证可分为议付信用证和即期付款信用证。

3. 按照结算行为分类:信用证可分为无条件信用证和条件信用证。

三、信用证的角色分工1. 开证银行:开证银行根据进口商的委托,为出口商开具信用证,并向受益人承诺按照商业单据的规定支付货款。

2. 通知行:通知行是指信用证开出地的银行,其主要责作是将信用证通知受益人,使其可以向受益人指定的地点索取货款。

3. 受益人:受益人是指按照信用证规定向进口商发货或提供服务经营,并凭信用证规定的单据要求支付货款的个人或单位。

4. 付款行:付款行是指开证银行根据信用证的规定向受益人或其银行支付货款的银行。

四、信用证的操作流程1. 进口商向开证银行申请开立信用证。

2. 开证银行收到进口商的申请后,根据进口商的委托开立信用证。

3. 开证银行通知信用证内容给通知行。

4. 受益人根据信用证的规定与进口商签订合同并发货或提供服务。

5. 受益人提交符合信用证规定的单据给付款行,要求付款。

6. 付款行根据单据要求支付货款给受益人。

五、信用证的注意事项1. 信用证的有效期需与货物的发运期相一致。

2. 出口商在履行信用证规定的合同时,应注意单据中各项内容的准确性,以免出现单据违规导致支付拒付的情况。

3. 在申请开立信用证时,进口商应按照实际业务需要,合理确定信用证的条款,以免影响到货物的顺利发运。

以上就是对信用证的基本概念、种类、角色分工、操作流程以及注意事项的总结,希望对读者有所帮助。