意投入多于权益账面价值的资金;如果收益高于或低于正常水平,那么投资者的投资就应该高于或低于 权益的账面价值。因此,企业市场价值与权益账面价值之间的差额取决于企业获得超额收益的能力。

11.3 价格乘数估值模型

• 11.3.1 主要价格乘数指标

➢ 市盈率:每股市价除以每股收益(EPS) ➢ 市净率:每股市价除以每股净资产 ➢ 市销率:每股市价除以每股销售收入

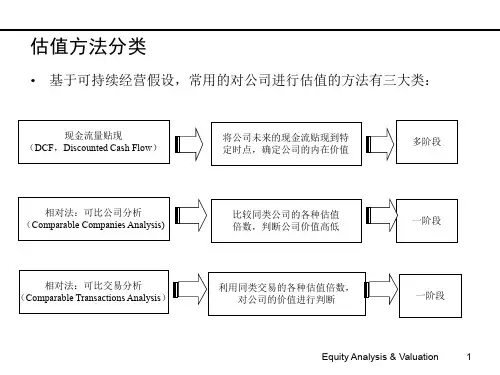

(1)股权现金流量折现法。 (2)剩余收益估值模型。 (3) 价格乘数估值模型。

• 价格乘数计算中存在的问题

➢ 业绩较差公司的价格乘数 ➢ 业绩波动对价格乘数的影响 案例:南京高科净资产的剧烈波动

11.4 估值模型的比较

• 股利折现法、股权现金流量折现法和剩余收益估值模型

• 关注的内容不同

➢ 股利折现法关注从估值日往后的企业每年的现金股利的发放情况。 ➢ 股权现金流量折现法需要分析师预测利润表,并预测营运资本和长期资产的变化,以

11.1.2 股权现金流量折现法

采用股权现金流量折现法进行股票价值评估包括以下几个步骤: • 第1步:在较短的预测期(通常是5~10年)预测股权现金流量; • 第2步:在简单假设的基础上预测第1步预测期以后的股权现金流量; • 第3步:将股权现金流量按折现率进行折现。

11.1.2 股权现金流量折现法

预测未来的股权现金流量。 ➢ 采用剩余收益估值模型的分析师则无须关注企业的现金流变化情况,而仅需花时间

分析历史利润表和资产负债表,对模型中需要的会计变量进行预测。

• 现值的含义不同

➢ 对于剩余收益估值模型而言,折现现值仅仅是公司价值的一部分(还有一部分是期初 的权益账面价值)。

思考题

• 1.什么是股权现金流量?如何计算? • 2.两阶段和三阶段价值评估法的含义是什么? • 3.什么是剩余收益估值模型? • 4.现金流折现模型与剩余收益估值模型的区别是什么? • 5.什么是价格乘数?常用的价格乘数有哪些? • 6.什么是资本成本? • 7.如何计算债务资本成本? • 8.如何应用资本资产定价模型计算股权资本成本? • 9.什么是加权平均资本成本?加权平均资本成本的作用是什么?