32,613 21,443

16

目前模型WACC有关假设

目前模型有关假设

主要估值假设 无风险收益率 市场风险溢价 BETA 股权成本(Re) 所得税率 税前债务成本(Rd) 税后债务成本 权益比例 目标债务比例 加权平均资本收益率(WACC) 近5年增长率 永续成长率(g)

3.60% 8.30%

1.00 11.90% 33.00% 5.00% 3.35% 74.72% 25.28%

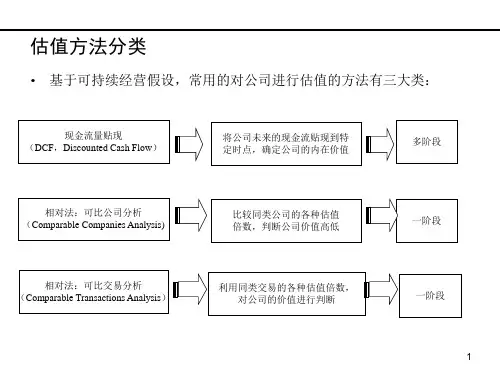

相对 估值

可比交易分析

(Comparable Transactions Analysis)

利用同类公司的各种估值倍数对 公司的价值进行推断

利用同类交易的各种估值倍数对 公司的价值进行推断

4

I. 1 现金折现法(DCF)

5

概述

DCF的运用需要的输入变量包括现金流量、贴现率等。我们将首先 介绍确定输入变量的方法。然后,讨论各种估值方法。

FCF(Free Cash Flow) 是指公司经营活动中产生的现金流量扣除公司业务发展 的投资需求后可分给资本提供者的现金。 FCF的计算

从EBIT开始

从EBITDA开始

从NI开始

EBITDA=扣除税、息、折旧、摊销前的利润

EBIT=扣除税息前的利润源自D&A=折旧和摊销 CapEx=资本性投资

=△长期资产净值+D&A- △ 无息长期债务

25,514 16,839

3,345 2,739 -1,782 21,141 2.8% 19,011

27,902 18,416

3,305 2,062 -2,016 21,766 3.0% 17,832

30,165 19,834

3,301 1,950 -2,237 22,848 5.0% 17,057