第四讲收入费用和利润核算及涉税处理02

- 格式:ppt

- 大小:788.00 KB

- 文档页数:47

第六节收入、费用和利润的核算本节主要介绍新会计准则下收入、费用和利润核算的主要规定,以及收入、成本、利润的核算。

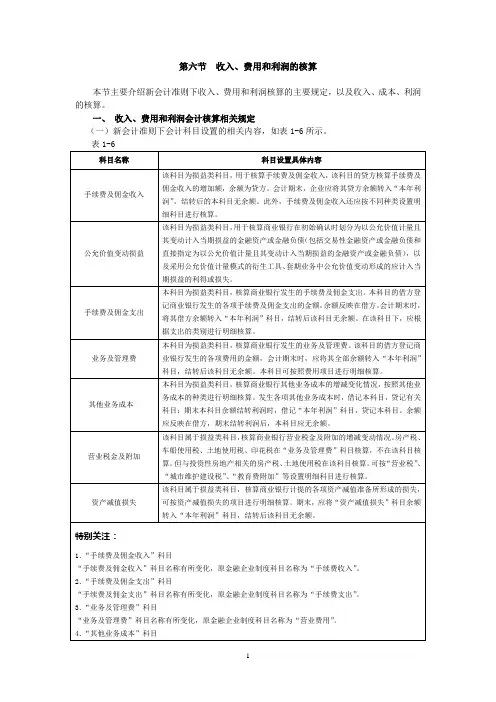

一、收入、费用和利润会计核算相关规定(一)新会计准则下会计科目设置的相关内容,如表1-6所示。

(二)新会计准则下收入、费用和利润核算的主要规定1.收入的确认和计量根据《企业会计准则——收入》的规定,商业银行应当根据收入的性质,按照收入确认的条件,合理地确认各项收入。

根据我国会计准则规定,商业银行提供金融产品服务取得的收入,必须同时具备下列条件才能予以确认:(1)与交易相关的经济利益能够流入企业。

经济利益是指直接或间接流入企业的现金或现金等价物。

只有当与交易相关的经济利益能够流入银行时,银行才能够确认收入。

(2)收入的金额能够可靠地计量。

收入的金额能否可靠地计量,是确认收入的前提和基本条件。

如果不能可靠地计量,就不能确认为收入。

2.费用的确认和计量根据《企业会计准则——基本准则》的规定,商业银行应当根据费用的性质,按照费用确认的条件,合理地确认各项费用。

费用只有在经济利益很可能流出从而导致企业资产减少或者负债增加、且经济利益的流出额能够可靠计量时才能予以确认。

3.利润的构成根据我国会计准则规定,利润是指商业银行在一定会计期间的经营成果,包括收入减去费用后的净额、直接计入当期利润的利得和损失等。

商业银行的利润按照反映内容的不同,分为营业利润、利润总额和净利润。

其计算公式如下:(1)营业利润=营业收入-营业支出其中:营业收入=利息净收入+手续费及佣金净收入+投资收益+公允价值变动收益+汇兑收益+其他业务收入营业支出=营业税金及附加+业务及管理费+资产减值损失+其他业务成本(2)利润总额=营业利润+营业外收入-营业外支出(3)净利润=利润总额-所得税费用4.资产减值损失的确认和计量资产减值损失是指商业银行计提各项资产减值准备所形成的损失。

商业银行根据资产减值等准则确定资产发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“在建工程——减值准备”、“工程物资——减值准备”、“无形资产减值准备”、“贷款损失准备”、“抵债资产跌价准备”等科目。