Kl

(1

Rl m

)m 1 (1T ) (1 Fl )

货币的时间价值?

思考:这种方法存在什么问题呢?

第11页/共38页

例题

例:设A公司向银行借了一笔长期贷款,年利率为 8%,问A公司这笔长期借款的成本是多少?(假设 筹资成本为零)所得税为34%.若银行要求按季度 结息,则公司的借款成本又是多少? (1)Kl= Ri(1- T) = 8%(1- 34%)= 5.28% (2)若按季度进行结算,则应该算出年实际利率, 再求资本成本成本;(考虑复利频率) Kl = Ri(1- T) = [(1+i/m)m - 1](1-T) = [(1+8%第1/24页)/共348页-1](1-34%)= 5.43%

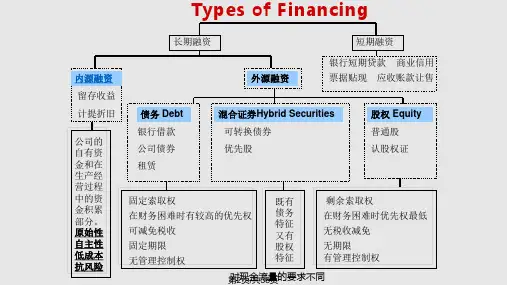

股权 Equity 普通股 认股权证

固定索取权 在财务困难时有较高的优先权 可减免税收 固定期限 无管理控制权

既有 债务 特征 又有 股权 特征

剩余索取权 在财务困难时优先权最低 无税收减免 无期限 有管理控制权

第对2现页金/共流38量页的要求不同

内源融资

形式

说明

留存收益 •通过留存利润等而增加公司资本。如公积 金转增股本

Kp

100

11 (1 4%)

11.46%

第18页/共38页

4 普通股成本

• 普通股与优先股的区别?

• 计算方法有三: (1)股利增长模型; (2)资本资产定价(CAPM)模型法; (3)债券收益率加风险溢价法。

* 掌握前两种方法,后一种了解。

第19页/共38页

①股利增长模型

(假设新发行股票)

第26页/共38页

• 负债市场价值为:

4.79(P / A,3,7.5%) 123.42 (P / F,3,7.5%) 111.80