票据案例1

- 格式:ppt

- 大小:186.00 KB

- 文档页数:15

第二章案例1案例二1、无因性:票据一旦作成,票据权利和义务的执行就与票据原因相分离。

如:票据的转让过程中,不需要调查票据原因是否合理、合法。

2、票据上权利的内容,以票据记载为准,不能根据票据以外的其他文件来确定。

1.流通转让性:通过直接交付或背书后交付完成转让。

特点:1票据转让不必通知债务人2正当持票人的权利不受前手票据权利缺陷的影响。

(善意/完全对价)习题A向B 购货,由此A 签发了一张以C 为付款人,B 为收款人的1万元的汇票,经C 承兑。

B以完全对价转让E。

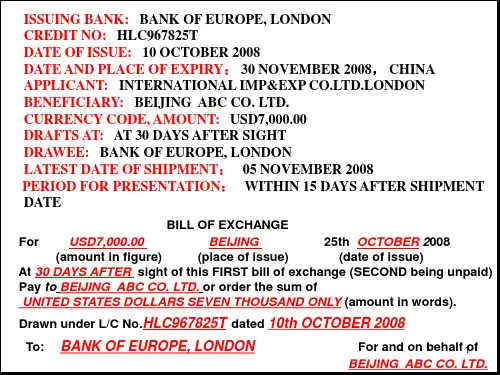

1.对E而言,票据的主债务人和次债务人分别有那些?2. E票据被偷,F在市场上以1000元获得该票据,F拥有完全的票据权利吗?为什么?3. E票据遗失后,在9月1日通过诉讼主张其权利,在诉讼期间有人声称他在9月3日从市场上以扣除利息的正常价格9800元获得该汇票,那么E还能实现其票据权利吗?为什么?第三章1、汇票样本案例1判断下面这张汇票是否有效,如果无效请说明理由并改正或补充使之有效。

interest calculate at the rate of X% per annum from the date hereof to the date of payment案例二汇票案例♦出票人:Overseas Development Bank.♦持票人:AB公司♦付款人:National Bank,Chicago♦事件:浙江兴业银行收到AB公司交来的银行汇票要求办理贴现,金额为200万美元。

此前该行曾收到过一份以该汇票付款行总裁名义发来的电报,称已备妥200万美金,请求代为通知AB公司可随时兑现。

初看上去汇票一切正常,要素齐全,且付款行属于国际性大银行。

但出票行有问题,因为在银行年鉴上查不到。

结果:兴业银行并没有立即办理贴现,而是电询付款行,同时急电委托其在卢森堡的分行代查出票行情况。

结果付款行称从未有过“出票行”这个客户,更不知晓这一汇票的存在;经分行核实:多年前该国曾有一家名字相同的银行,但早已倒闭。

财经法规案例题(票据类考题含答案)一、甲公司欠乙公司结算款人民币150万元,为乙公司开了一张支票,上面记载有如下内容:金额150万元,收款人为乙公司,付款人: 为某建设银行,出票日期为2013年11月5曰,付款日期为2013年11月10曰,支票上有“现金”字样。

乙公司收到支票后于2013年 11月7日转让给了王明昆,王明昆当天背书给了李东,李东为还欠账,背书转让给了李明。

李明于2013年11月13日到银行要求兑付。

根据上述资料,回答下列问题。

(1)、支票上没有记载出票地()。

A. 甲公司的营业场所可视为出票地B. 甲公司法定代表人的住所可视为出票地C. 因此支票无效D. 但支票并不因此无效参考答案:A、D试题评析:出票地属于支票的相对记载事项。

支票上未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。

(2)、银行可以拒绝兑付的理由有()。

A. 李明过期提示付款B. 付款日期无效C. 签章与预留银行签章不符D. 兑付时出票人账户的金额不足参考答案:C、D试题评析:1.支票的出票人签发支票的金额不得超过付款时在付款人处实有的存款金额。

禁止签发空头支票。

出票人签发空头支票、签章与预留银行签章不符的支票,银行应予以退票。

因此CD正确。

2.根据题意李明没有超过提示付款期限,所以银行不可以拒绝付款,所以选项A错误;支票限于见票即付,不得另行记载付款日期,另行记载付款日期的,该记载无效,支票有效,银行不得拒绝兑付。

因此B错误。

(3)、李明行使票据权利,下列说法正确的有()。

A. 要求银行付款是付款请求权B. 要求李东偿还票据金额是付款请求权C. 要求李东偿还票据金额是追索权D. 李明可以要求乙公司承担票据责任,包括因银行拒付使自己无法经营的损失参考答案:A、C试题评析:选项B属于追索权;选项D错误,因银行拒付使自己无法经营的损失不包括(4)、如果银行拒绝兑付,李明可以向谁行使票据权利()。

A.银行 B. 乙公司 C. 王明昆 D. 李东参考答案:B、C、D试题评析:票据权利包括付款请求权和追索权,付款请求权,是指持票人向汇票的承兑人、本票的出票人、支票的付款人出示票据要求付款的权利;票据追索权,是指票据当事人行使付款请求权適到拒绝或有其他法定原因存在时,向其前手请求偿还票据金额及其他法定费用的权利。

票据业务案例在日常生活和工作中,我们经常会接触到各种各样的票据,如支票、汇票、承兑汇票、银行汇票等等。

票据作为一种特殊的凭证,其在商业交易和金融活动中扮演着非常重要的角色。

下面,我们就来看几个票据业务案例,以便更好地理解票据的使用和作用。

案例一,小王向小李借款。

小王因急需资金,向好友小李借款10000元。

为了确保借款的安全性,小王和小李签订了一张借据。

借据是一种书面的借款证明,具有法律效力。

在借据上,小王写明了借款金额、借款用途、借款期限等信息,并在借据上签字确认。

小李收到借据后,也在上面签字确认。

这样,借据就成为了小王向小李借款的凭证,可以有效地保障双方的权益。

案例二,公司开具支票支付货款。

某公司在购买原材料后,需要支付给供应商一笔货款。

为了方便支付,公司开具了一张支票。

支票是一种由银行支付的付款凭证,具有一定的支付保证。

公司在支票上填写了付款金额、收款人姓名、开户银行等信息,并在支票上签字。

供应商收到支票后,可以携带支票到银行进行兑现。

这样,公司通过开具支票完成了对货款的支付,同时也确保了支付的安全和便利。

案例三,个体经营者承兑汇票融资。

某个体经营者因资金周转困难,需要进行融资。

他可以通过承兑汇票来解决资金问题。

承兑汇票是一种由付款人向收款人开具的、由收款人自己承兑并支付的汇票。

个体经营者可以将自己的应收账款转让给银行,银行再开具承兑汇票给个体经营者,个体经营者可以拿着承兑汇票到银行进行贴现,从而得到资金。

这样,个体经营者通过承兑汇票实现了融资,解决了资金周转问题。

通过以上几个票据业务案例,我们可以看到票据在日常生活和商业活动中的重要作用。

无论是借款、支付货款还是融资,票据都能够提供有效的凭证和保障,为各种交易活动提供便利和安全。

因此,对于票据的正确使用和理解,对我们的生活和工作都具有重要意义。

希望通过这些案例的介绍,能够让大家对票据有更深入的认识,更好地运用票据进行各种商业活动。