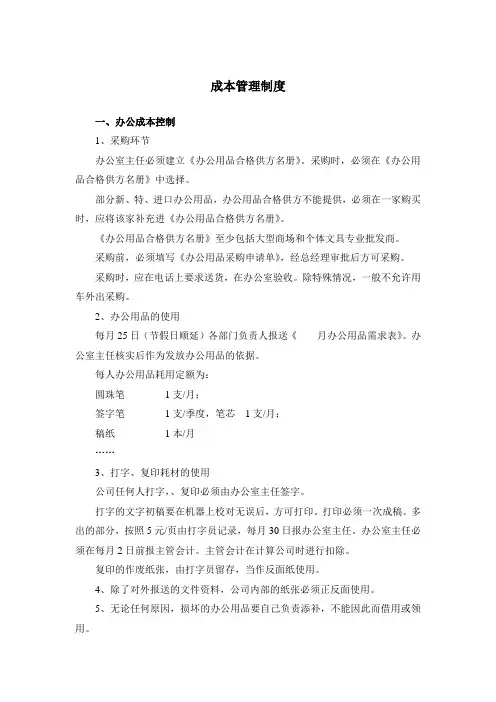

人工成本财务管理制度

- 格式:docx

- 大小:37.12 KB

- 文档页数:2

第一章 总则

第一条 为规范企业人工成本管理,提高财务管理水平,保障企业经济效益,根据国家有关法律法规及公司章程,特制定本制度。

第二条 本制度适用于公司全体员工,包括正式员工、临时工、实习生等。

第三条 人工成本管理遵循以下原则:

1. 法规遵从原则:严格遵守国家有关劳动法律法规,确保人工成本管理合法合规。

2. 效益优先原则:以实现企业经济效益最大化为目标,合理控制人工成本。

3. 公平公正原则:在人工成本管理中,确保员工权益,维护企业内部公平公正。

第二章 人工成本范围

第四条 人工成本包括以下内容:

1. 基本工资:包括岗位工资、绩效工资等。

2. 奖金:包括年终奖、季度奖等。

3. 福利:包括社会保险、住房公积金、带薪年假等。

4. 补贴:包括交通补贴、通讯补贴、住房补贴等。

5. 其他:包括加班费、离职补偿金等。

第三章 人工成本预算与控制

第五条 人工成本预算:

1. 年度人工成本预算由人力资源部门根据公司发展战略、经营目标及员工薪酬体系制定,报财务部门审核。

2. 财务部门对人工成本预算进行审核,确保预算的合理性和可行性。

第六条 人工成本控制:

1. 严格执行人工成本预算,控制人工成本支出。

2. 加强人工成本核算,定期分析人工成本构成,找出成本控制点。

3. 优化人力资源配置,提高员工工作效率,降低人工成本。 第四章 人工成本核算与监督

第七条 人工成本核算:

1. 人力资源部门负责员工工资、福利、补贴等核算工作。

2. 财务部门负责人工成本总额的核算,确保核算的准确性。

第八条 人工成本监督:

1. 财务部门定期对人工成本进行监督,确保人工成本管理制度的执行。

2. 内部审计部门定期对人工成本管理进行审计,发现问题及时整改。

第五章 奖惩与考核

第九条 对人工成本管理工作中表现突出的部门和个人给予奖励;对违反本制度规定的行为,视情节轻重给予处罚。

第十条 人工成本管理考核纳入公司年度考核体系,考核结果作为员工晋升、奖惩的依据。

第六章 附则

第十一条 本制度由财务部门负责解释。

第十二条 本制度自发布之日起施行。

通过以上制度,旨在规范企业人工成本管理,提高财务管理水平,保障企业经济效益,促进企业持续健康发展。