第6章 投资多方案间的比较与选择

- 格式:ppt

- 大小:2.32 MB

- 文档页数:46

投资分析分章习题建设⼯程投资分析分章习题学⽣姓名:学号:⼆级学院: 经济管理学院专业:班级:第⼀章建设项⽬财务评价⼀.问答题1.什么是项⽬的财务评价?2.项⽬财务评价有哪⼏⽅⾯基本内容,各⽅⾯的常⽤评价指标有那些,各评价指标的内涵、确定计算、评价标准与意义、特性和实际应⽤如何?3.项⽬财务评价有那些基本参数,其作⽤意义如何?如何确定这些参数?4.什么是内部收益率?其经济含义如何?在那种情况下,现⾦流量的IRR有唯⼀确定的解?5.为什么对项⽬⽅案进⾏分析、评价和⽐较时,各类绝对、相对评价指标要结合使⽤?6.在进⾏⽅案⽐较分析时,那些评价指标需取相同的分析期,那些指标则不⽤?7、静态投资回收期的优缺点及其适⽤范围如何?8、建设项⽬基本的财务收益(现⾦流⼊)和财务费⽤(现⾦流出)项主要包括哪些??9、财务评价的⼀般程序如何?10、写出⾄少3个基本财务报表和5个辅助财务报表?⼆.计算分析1.某设备投资10000元,5年内每年收⼊5500元,费⽤⽀出3000元,5年使⽤结束时残值2000元,财务基准收益率为10%。

计算⽅案财务净现值NPV并判断其是否可采纳?如公司财务折现率为12%,试分别⽤费⽤现值PC和费⽤年值AC评选⽅案。

2.⽤表所⽰数据计算投资回收期。

3.某设备初期投资10000元,预计10年内每年可获净收益2500元,资⾦成本率为15%,⽤内部收益率指标判断设备可否采⽤?(要求:⽤线性插值法求解FIRR)4.某⼯程项⽬预计投资1000万元,当年建成投产后每年可获净收益250万元,若财务贴现率为10%,资⾦回收的年限不得超过6年。

计算该项⽬净、动态投资回收期T,判断项⽬⽅案可否接受。

5.某⼯程项⽬总投资218962万元,其中⾃有资⾦102135万元,长期贷款30000万元,短期贷款86827万元,总投资中构成固定资产与流动资产的⽐例为3:7,流动资产中速动资产与存货⽐为6:4。

试计算项⽬资产负债率、流动⽐率、速动⽐率并说明其是否合理。

第六章投资管理一、单项选择题1.()的正确与否,直接关系到企业的兴衰成败。

A.投资决策B.长期筹资决策C.固定资产更新决策D.营运资本管理2.下列关于企业投资管理的特点中,表述错误的是()。

A.企业投资主要涉及劳动资料要素方面B.企业投资经历的时间较短C.企业的投资项目涉及的资金数额较大D.投资项目的价值具有较强的不确定性3.将企业投资划分为发展性投资与维持性投资所依据的分类标准是()。

A.按投资活动与企业本身的生产经营活动的关系B.按投资对象的存在形态和性质C.按投资活动对企业未来生产经营前景的影响D.按投资项目之间的相互关联关系4.财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕()而开展的专门经济性评价。

A.技术可行性和环境可行性B.技术可行性和市场可行性C.环境可行性和市场可行性D.技术可行性和资金筹集的可行性5.下列各项中,不属于投资项目现金流出量内容的是()。

A.固定资产投资B.折旧与摊销C.无形资产投资D.递延资产投资6.在一般投资项目中,当一项投资方案的净现值等于零时,即表明()。

A.该方案的年金净流量大于0B.该方案动态回收期等于0C.该方案的现值指数大于1D.该方案的内含报酬率等于设定的贴现率7.下列各项因素中不会影响年金净流量大小的是()。

A.每年的现金净流量B.折现率C.原始投资额D.投资的实际报酬率8.某企业拟进行一项固定资产投资项目决策,资本成本为10%,有四个方案可供选择。

其中甲方案的项目寿命期为5年,净现值为600万元;乙方案的现值指数为0.93;丙方案的项目寿命期为10年,年金净流量为100万元;丁方案的内含报酬率为8%。

最优的投资方案是()。

A.甲方案B.乙方案C.丙方案D.丁方案9.已知某投资项目按14%的贴现率计算的净现值大于零,按16%的贴现率计算的净现值小于零,则该项目的内含报酬率肯定()。

A.大于14%,小于16%B.小于14%C.等于15%D.大于16%10.已知某投资项目的原始投资额为100万元,投资期为2年,投产后第1~3年每年NCF=25万元,第4~10年每年NCF=20万元。

1.某企业拟建造一项生产设备。

预计建设期为1年,所需原始投资500万元于建设起点一次投入。

该设备预计使用寿命为5年,使用期满报废清理时无残值。

该设备折旧方法采用直线法。

该设备投产后每年增加息税前利润为400万元,所得税税率为25%,项目的行业基准总投资收益率为20%。

要求:(1)计算项目计算期内各年净现金流量;(2)计算该设备的静态投资回收期;(3)计算该投资项目的会计收益率(ROI);(4)假定适用的行业基准折现率为10%,计算项目净现值;(5)计算项目净现值率;(6)评价该项目的财务可行性。

2.A公司准备购入一台设备以扩大生产能力,现有甲、乙两个方案可供选择。

甲方案需投资15000元,一年后建成投产。

使用寿命为6年,采用直线法计提折旧,6年后设备无残值。

6年中每年的销售收入为6000元,每年的付现成本为2500元。

乙方案需投资18000元,一年后建成投产时需另外增加营运资金3000元。

该方案的使用寿命也是6年,采用直线法计提折旧,6年后有残值3000元。

6年中每年的销售收入为8500元,付现成本第一年为3000元,以后每年将增加维修费300元。

假设所得税税率为25%,要求(1)试计算两方案的现金流量。

(2)计算相关投资评价指标。

3.某企业拟进行一项固定资产投资,投资额为2000,分两年投入,该项目的现金流量表(部分)如下:要求:(1)在答题纸上计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:①静态投资回收期②会计收益率③动态投资回收期;④净现值⑤净现值率⑥获利指数⑦内含报酬率4. 某公司有一投资项目,需要投资6000元(5400元用于购买设备,600元用于追加流动资金)。

预期该项目可使企业销售收入增加:第一年为4000元,第二年为6000元,第三年9000元。

同时也使企业付现成本增加:第一年为2000元,第二年为3000元,第三年为4000元。

第三年末项目结束,收回流动资金600元。

第六章 现金流量法(二)——多方案评价1.不同类型的技术方案如何进行比较和选择?2.某项目净现金流量见表6-15,若基准贴现率为12%,要求: (1)计算静态投资回收期、净现值、净现值率、净年值、内部收益率和动态投资回收期。

(2)画出累计净现金流量现值曲线。

表6-15 项目净现金流量(单位:万元)3.已知A 、B 为两个独立项目方案,其净现金流量见表6-16,若基准贴现率为12%,试按净现值和内部收益率指标判断他们的经济性。

表6-16 A 、B方案净现金流量(单位:万元)4.已知A 、B 方案为两个互斥项目方案,其有关资料见表6-17,在基准收益率为15%时,哪个方案为优?表6-16 A、B方案的有关资料(单位:万元)5.拟建运动看台,设计部门提出两种方案。

方案甲:钢筋混凝土建造,投资35万元,每年保养费2 000元;乙方案:木造,其中泥土填实,投资20万元,以后每3年油漆一次需1万元,每12年更换座位需4万元,36年全部木造部分拆除更新需10万元,其中泥土部分不变,利率为5%,在永久使用的情况下,哪个方案经济?(原1~4题答案略)1.解答:根据方案的性质不同,技术方案一般分为三种类型:互斥方案、独立方案和相关方案。

(1)互斥方案。

它的选择一般先以绝对经济效益方法筛选方案,然后以相对经济效益方法优选方案。

但是,无论如何,参加比较的方案,不论是寿命期相等的方案,还是寿命期不等的方案,不论使用何种评价指标,都必须满足方案间具有可比性的要求。

①在计算期相同的互斥方案的评价选择中可采用差额净现值、差额收益率、净现值和最小费用法判据选择评价。

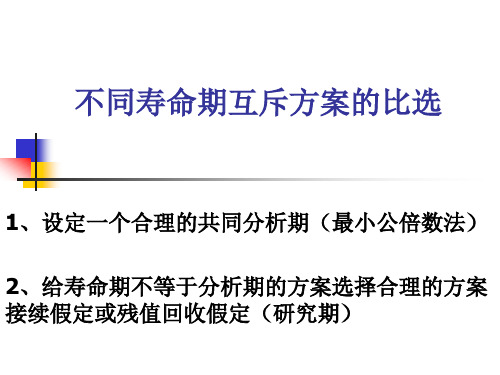

②如果其寿命期不相同,为了满足时间上的可比的要求,需要对各被选方案的计算期和计算公式进行适当的处理,使各方案在相同的条件下进行比较,才能得出合理的结论。

常用的方法有年值法、最小公倍数法和研究期法。

(2)独立方案。

①资金不限情况下的方案选择。

当企业或投资部门有足够的资金可供使用,此时独立方案的选择,可采用单个方案评价判据,即:NPV>0或内部收益率i’c>i基时,方案可以采纳。

2015年全国会计专业技术中级资格考试内部资料财务管理第六章 投资管理 知识点:互斥投资方案的决策● 详细描述:(一)决策的实质决策的实质在于选择最优方案,属于选择决策。

(二)决策的方法1.投资项目寿命期相同时(无论投资额是否相同)决策指标:净现值、年金净流量【提示】在寿命期相同时,净现值与年金净流量指标的决策结论一致。

教材例6-11的A、B两项目2.投资项目寿命期不同时决策指标:(1)最小公倍寿命期法下的净现值(2)年金净流量教材【例题6-12】现有甲、乙两个机床购置方案,所要求的最低投资报酬率为10%。

甲机床投资额10000元,可用2年,无残值,每年产生8000元现金净流量。

乙机床投资额20000元,可用3年,无残值,每年产生10000元现金净流量。

问:两方案何者为优?项目A项目B项目原始投资额(10000)(18000)每年NCF40006500期限5年5年净现值(NPV)+5164+6642现值指数(PVI)1.52 1.37内含报酬率(IRR)28.68%23.61%年金净流量(ANCF)+1362+1752甲净现值=8000×(P/A,10%,6)-10000×(P/F,10%,4)-10000×(P/F,10%,2)-10000 =8000×4.3553-10000×0.683-10000×0.8264-10000=9748(元)乙净现值=10000×(P/A,10%,6)-20000×(P/F,10%,3)-20000=10000×4.3553-20000×0.7513-20000=8527(元)上述计算说明,延长寿命期后,两方案投资期限相等,甲方案净现值9748元高于乙方案净现值8527元,故甲方案优于乙方案。

方法2:年金净流量法(1)甲方案年金净流量=3888/(P/A,10%,2)=3888/1.7355=2240(元)或:年金净流量=9748/(P/A,10%,6)=9748/4.3553 =2238(元)(2)乙方案年金净流量=4870/(P/A,10%,3)=4870/2.4869=1958(元)或:年金净流量=8527/(P/A,10%,6)=8527/4.3553 =1958(元)例题:1.下列指标中,在任何情况下,都适用于互斥方案决策的是()。

第六章投资管理本章考情分析本章是财务管理的一个重点章节,本章从题型来看不仅在客观题中出现,而且年年都要从计算分析题和综合题的考察中出现。

客观题部分【考点一】投资管理的主要内容1.企业投资管理的特点【例题1·多选题】与企业日常经营活动相比,企业投资的主要特点表现在()。

A.属于企业的战略性决策B.属于企业的非程序化管理C.投资价值的波动性大D.实物形态具有变动性和易变性【答案】ABC【解析】选项D是营运资金的特点2.企业投资的分类【例题2·单选题】按投资活动与企业本身的生产经营活动的关系可以将投资分为()。

A.直接投资与间接投资B.项目投资与证券投资C.发展性投资与维持性投资D.对内投资与对外投资【答案】A【解析】【例题3.多选题】下列有关投资分类之间关系表述正确的有()A.项目投资都是直接投资B.证券投资都是间接投资C.对内投资都是直接投资D.对外投资都是间接投资【答案】ABC【解析】直接投资与间接投资、項目投资与证券投资,两种投资分类方式的内涵和范围是一致的,只是分类角度不同。

直接投资与间接投资强调的是投资的方式性,实业投资与金融投资强调的是投资的对象性。

对内投资都是直接投资,对外投资主要是间接投资,但也可能是直接投资,特别是企业间的横向经济联合中的联营投资。

3.投资管理的原则【例题4·多选题】下列属于投资管理应遵循的原则有()。

A.可行性分析原则B.结构平衡原则C.权益筹资原则D.动态监控原则【答案】ABD【解析】投资管理应遵循的原则有可行性分析原则、结构平衡照则、动态监控原则。

【例题5·判断题】按照投资评价的可行性原则的要求,在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性评价,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。

()【答案】×【解析】投资项目可行性分析是投资管理的重要组成部分,其主要任务是对投资项目能否实施的可行性进行科学的论证,主要包括环境可行性,技术可行性、市场可行性、财务可行性等方面。