截至二零零二年十二月三十一日止年度之全年业绩

- 格式:pdf

- 大小:431.47 KB

- 文档页数:10

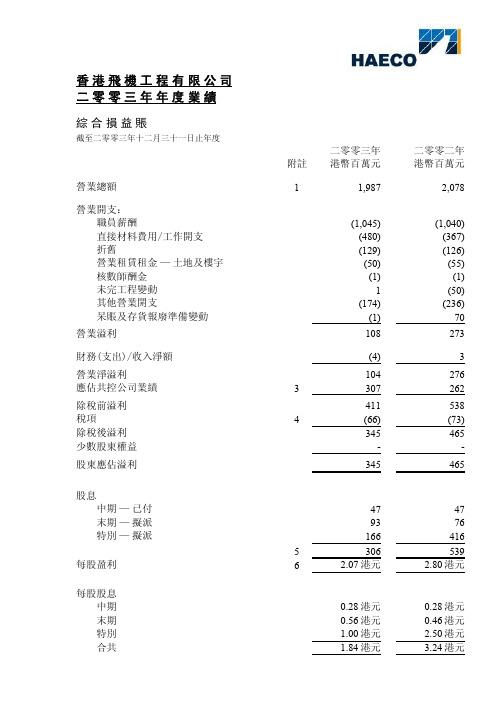

香港飛機工程有限公司二零零三年年度業績綜合損益賬截至二零零三年十二月三十一日止年度二零零三年二零零二年附註港幣百萬元港幣百萬元營業總額 1 1,987 2,078營業開支:職員薪酬(1,045) (1,040)直接材料費用/工作開支 (480) (367)折舊(129) (126)營業租賃租金—土地及樓宇(50) (55)核數師酬金(1) (1)未完工程變動 1 (50)其他營業開支(174) (236)呆賬及存貨報廢準備變動(1) 70營業溢利108 273財務(支出)/收入淨額(4) 3營業淨溢利104 276應佔共控公司業績 3 307 262除稅前溢利411 538稅項 4 (66) (73)除稅後溢利345 465少數股東權益- -股東應佔溢利345 465股息中期—已付47 47末期—擬派93 76特別—擬派166 4165 306 539每股盈利 6 2.07港元 2.80港元每股股息中期0.28港元 0.28港元末期0.56港元 0.46港元特別 1.00港元 2.50港元合共 1.84港元 3.24港元綜合資產負債表二零零三年十二月三十一日結算二零零三年二零零二年附註港幣百萬元港幣百萬元固定資產1,5131,597在共控公司之投資1,1221,070遞延項目職員借款55期票-2退休金資產196156遞延稅項(140)(118)6145流動資產飛機零件存貨3368未完工程7069應收及預付賬項202273應收共控公司款項 1511存款及銀行結存420547740968流動負債應付及應計賬項329385一年內期滿之長期借款43應付共控公司款項 156348394流動資產淨值3925743,0883,286資本來源:股本166166儲備7 2,8173,011股東股權2,9833,177少數股東權益55長期借款1001043,0883,2861. 分項資料本公司在香港從事商用飛機維修、改裝及修理業務,因此並無報告進一步之業績分項資料。

2024年销售年底工作总结范例在二零零年度,营销部在公司的指导下,执行了武汉市场医药零售终端网络的构建、各区级批发单位的巩固、公司部分总经销新品种的铺货及市场启动和推广工作。

现对本年度的工作成果与存在的问题进行简要总结,并对营销部未来的工作提出几点建议。

“____个一”的显著成果:1. 构建并稳固了一张覆盖终端的营销网络武汉地区现有医药零售终端共计____家,我们通过深入的市场调研和交往,依据这些终端的规模、信誉、品种和店面规模,进行了A、B、C分类管理。

其中A类____家,B类____家,C类____家。

在这____家终端中,我们直接或间接建立了业务关系的有____家,终端客户控制力达到____%。

这一网络为提高产品市场占有率和迅速占领武汉重点市场提供了坚实的保障,也得到了药品供应商的认可。

2. 培育并建立了一支专业的终端直销团队营销部目前拥有____名业务人员,他们入职时间最短的也有____个月,经过系统培训,已全面掌握终端业务运作流程。

我们根据业务对象和重点将他们分为终端业务员、区域主管和片区经理三个层级,确保了工作的高效协作。

3. 制定了一套完善的业务管理制度在总结以往经验的基础上,我们初步建立了一套适用于终端直销队伍的管理方法。

包括“管人”的业务人员考核办法,明确了各级业务人员的工作规范和要求;“管事”的业务管理办法,细化了从领货到销售的各个环节,确保了“事事有标准,事事有要求”。

4. 实现了高效率的日周会议机制我们建立了“总结问题,提高自己”的日、周例会制度,及时发现并解决工作中存在的问题,调整营销策略,尊重并采纳业务人员的建议,以市场需求为导向,显著提升了工作效率。

5. 保证了产品在武汉市场的占有率目前,我们操作____个厂家的____多个品规,通过制定相应的销售政策,如现款、代销、重点促销等,确保了这些产品在终端的上柜率在____%至____%之间,满足了厂家的铺货率要求,也为部门运营提供了稳定的利润。

第1篇一、前言2022年,我国经济发展面临诸多挑战,但我公司凭借全体员工的共同努力,在激烈的市场竞争中取得了优异的成绩。

现将2022年度生产经理工作数据总结如下:一、生产数据1. 生产总量:本年度,公司生产总量达到XX万吨,同比增长XX%;产值达到XX亿元,同比增长XX%。

2. 产品种类:2022年,公司共生产XX种产品,涵盖XX系列,其中主要产品产量同比增长XX%,新开发产品产量同比增长XX%。

3. 完成订单:本年度,公司共完成订单XX个,同比增长XX%;订单完成率达到了XX%,比去年同期提高XX个百分点。

4. 出货率:2022年,公司出货率达到XX%,比去年同期提高XX个百分点。

二、生产效率1. 人员效率:通过优化人员配置和加强培训,员工人均产能提高XX%,比去年同期提高XX个百分点。

2. 设备利用率:本年度,公司设备利用率达到XX%,同比提高XX个百分点。

3. 生产周期:通过优化生产流程,缩短了生产周期,平均生产周期缩短XX%,比去年同期提高XX个百分点。

三、产品质量1. 投产合格率:2022年,公司产品投产合格率达到XX%,同比提高XX个百分点。

2. 客户满意度:通过提高产品质量,客户满意度达到XX%,比去年同期提高XX个百分点。

3. 投诉率:本年度,公司产品投诉率同比下降XX%,比去年同期降低XX个百分点。

四、成本控制1. 直接成本:通过优化采购、生产、销售等环节,本年度直接成本同比下降XX%,比去年同期降低XX个百分点。

2. 间接成本:通过加强内部管理,本年度间接成本同比下降XX%,比去年同期降低XX个百分点。

五、安全生产1. 事故发生率:2022年,公司事故发生率同比下降XX%,比去年同期降低XX个百分点。

2. 事故损失:通过加强安全管理,本年度事故损失同比下降XX%,比去年同期降低XX个百分点。

六、总结2022年,我公司在生产、效率、质量、成本和安全生产等方面取得了显著成绩。

在今后的工作中,我们将继续努力,不断提升生产管理水平,为公司的发展做出更大贡献。

海大集团2022年财务分析综合报告一、实现利润分析2022年利润总额为382,272.45万元,与2021年的246,177.02万元相比有较大增长,增长55.28%。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2022年营业成本为9,500,358.01万元,与2021年的7,869,877.76万元相比有较大增长,增长20.72%。

2022年销售费用为198,098.71万元,与2021年的180,824.93万元相比有较大增长,增长9.55%。

从销售费用占销售收入比例变化情况来看,2022年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2022年管理费用为258,381.52万元,与2021年的222,852.18万元相比有较大增长,增长15.94%。

2022年管理费用占营业收入的比例为2.47%,与2021年的2.59%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2022年财务费用为59,676.41万元,与2021年的40,288.87万元相比有较大增长,增长48.12%。

三、资产结构分析从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,海大集团2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析海大集团2022年的营业利润率为3.73%,总资产报酬率为10.81%,净资产收益率为17.94%,成本费用利润率为3.78%。

企业实际投入到企业自身经营业务的资产为4,151,212.92万元,经营资产的收益率为9.40%,而对外投资的收益率为57.45%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部资产收益率,内部经营资产收益率又大于企业实际贷款利率,说明对外投资的盈利能力是令人满意的。

2024统计年度总结通过总结,可以发现自身能力的不足,从而有针对性地提高自身能力。

这里给大家分享2024统计年度总结,方便大家写2024统计年度总结时参考。

2024统计年度总结篇1__年在全行员工忙碌紧张的工作中又临近岁尾。

年终是最繁忙的时候,同时也是我们心里最塌实的时候。

因为回首这一年的工作,我们会计部的每一名统计员工都有自已的收获,都没有碌碌无为、荒度时间。

尽管职位分工不同,但大家都在尽努力为行里的发展做出贡献。

现将全年的工作情况向全行职工作以汇报:一、重视业务核算质量,贯彻市行各项制度今年是我们商业银行具有转折意义的一年,经过六年的打拼和积累,我行的羽翼已经逐渐丰满,准备更名挂牌,开始新的征程。

然而,如果要使我们景星支行真正走在全行的前列,我们首先要做的是提高我们的业务能力。

我行会计出纳部经常组织员工进行理论学习、岗位练兵。

对市行传达的每一个文件、通知都认真贯彻。

让员工树立主人翁精神,在工作中不推、不等、不靠,积极主动的完成自己的本职工作。

我部一直坚持向时间要效益、向工作要质量。

在核算上无重大差错事故。

二、加强日常工作管理,做好安全防范工作我部的内部制度是比较健全的,各项工作都有明确分工,员工病、事假都严格按照规定及时请假。

在安全防范方面,对柜员日常工作所用的各种公章、名章都严格做到每日下库保管;对重要凭证的领用,都有专人负责;明确柜员的权限,不得擅自授权;对于市行要求上报的反洗钱可疑业务及时上报;随时提高警惕,杜绝诈骗。

总之,我们要将一切防忠于未然,不做亡羊补牢的无用功,力求使全行的工作在稳健中谋发展。

三、培训员工操作能力,顺利通过柜员考试今年是对全行职工个人业务考核要求最严格的一年,综合柜员上岗考试,直接关系到了每个员工的切身利益。

行里不想让任何一个职工掉队,我会计出纳部,为了使每个员工顺利的通过考试,带领员工们利用工作之外一切所能利用的时间,积极准备考试。

其间,我们组织了员工点钞,打字的基本技能考试。

2025年招聘会计经理笔试题与参考答案(某世界500强集团)(答案在后面)一、单项选择题(本大题有10小题,每小题2分,共20分)1、某公司2021年度净利润为1000万元,营业收入为8000万元,管理费用为600万元,销售费用为400万元,财务费用为200万元。

根据上述数据,下列哪个选项是正确的?A、营业利润为1200万元B、营业利润为1000万元C、利润总额为1200万元D、利润总额为1000万元2、在会计核算中,下列哪项属于流动资产?A、长期股权投资B、固定资产C、应收账款D、无形资产3、某公司2021年12月31日的应收账款为100万元,坏账准备余额为5万元。

2022年3月15日,该公司收到一笔应收账款10万元,同时确认坏账损失3万元。

不考虑其他因素,2022年12月31日,该公司的坏账准备余额应为()万元。

A. 5B. 2C. 8D. 124、某公司2022年1月1日购入一项固定资产,原值为50万元,预计使用年限为5年,预计净残值为2万元,采用直线法计提折旧。

不考虑其他因素,该固定资产在2022年12月31日的账面价值为()万元。

A. 30B. 40C. 45D. 505、某公司2022年实现营业收入1000万元,营业成本800万元,期间费用150万元,营业外收入20万元,营业外支出10万元。

不考虑其他因素,该公司2022年实现的净利润为:A. 790万元B. 950万元C. 960万元D. 1000万元6、以下哪项不是会计核算的基本前提?A. 企业持续经营B. 会计主体C. 历史成本计量D. 权责发生制7、某公司采用权责发生制进行会计核算,下列关于权责发生制的表述,正确的是()。

A、收入实现和费用发生应以实际收到款项为标准B、收入实现和费用发生应以现金收支为标准C、收入实现和费用发生应以权利和责任的发生为标准D、收入实现和费用发生以付款义务的发生为标准8、下列各项中,不属于流动资产的是()。

2024年统计年终工作总结范文精确的统计信息构成了领导制定正确策略的基础,缺乏准确的数据,企业经济运行状况及潜在问题无法得到如实反映,也就无法对经济形势做出准确的评估和决策。

近年来,公司领导对统计工作给予了高度关注,确保了人员配置和经费支持的到位,部门间的协作运行高效有序,统计工作的各个环节都得到了妥善管理和持续提升,公司的统计工作能力显著增强。

以下是本年度的工作总结。

一、公司领导的全力支持,统计工作体系不断优化近年来,公司领导对统计工作采取了一系列有力措施,包括深化统计体制改革,强化人员配置,确保经费供应,构建了更加完善的统计工作架构,有效提升了统计基础工作的质量。

二、稳固统计工作的基层基础我们以“人员专业化、记录规范化、管理标准化、调查法制化、工具现代化、经费有保障”的原则为指导,进一步优化统计工作制度,强化基层基础。

统计部门配备了专门的办公空间和必要的设备,如电脑、打印机、办公家具等,以保证统计工作的顺利进行。

同时,我们建立了全面的统计工作管理制度和人员管理制度,包括综合统计管理、原始记录管理、数据管理、质量控制、资料归档及保密、岗位责任制等多个方面。

三、确保统计工作的按时完成我们严格遵守国家统计报告制度,高效完成各项年度定期报告。

统计人员深入学习相关法规,采用科学的统计方法,全面、严谨地处理每一个数据,确保数据质量。

我们定期收集、分析关键经济指标,通过多维度比较,深入理解公司的运营状况,提升统计分析能力,为公司的运营管理决策和经济发展提供可靠的科学依据。

四、不断强化统计法制建设统计数据的准确性是统计工作的核心。

我们秉持实事求是的原则,弘扬务实精神,努力提升基层数据质量。

我们规范基础工作流程,确保数据来源的可靠性。

所有统计报表数据直接来源于原始记录、统计台账、会计报表,保持数据的一致性;若数据经过加工处理,我们确保其基于原始记录、统计台账、会计报表,并以此为依据。

五、构建标准化的统计台账建立统一、可核查的统计台账是统计基础建设的关键部分,也是保证数据源头质量的重要手段。