万科蓝山项目2008年3月开盘成交客户分析报告

- 格式:ppt

- 大小:4.70 MB

- 文档页数:25

万科兰乔圣菲2008年度市场报告一、别墅市场综述万科兰乔圣菲奥林匹克花园中海龙湾金地长青湾富力仙湖国际沈阳碧桂园中旅国际小镇经济型别墅代表:以低廉的价格吸引相对低端的客户。

桑堤亚纳山地别墅代表:以稀缺的山景资源吸引高端客户。

城市别墅代表:以距城市较近、城市土地稀缺等卖点吸引相对高端客户。

市场呈现三角竞争格局从供应的产品来看,市场上出现了城市别墅及经济型别墅产品,使原有山地别墅及远郊别墅的单一供应的市场结构发生了变化。

由于地域属性及产品细节不同,需求购买别墅产品的选择空间变大,故而同样的高端产品,从客户争夺来讲,城市别墅对本案形成了一定客户冲击,市场上呈现出三角型的竞争格局。

品牌地产进军沈阳08年,众多品牌开发商开始进军沈阳南部,如金地、中海、碧桂园、港中旅、富力等。

他们在全国有较高的知名度,有较为成功的开发经验,对产品有独特的开发理念。

这些正规军的进入,使沈阳别墅产品得到了升级,满足了高端人群更高别墅需求,但同时对万科兰乔圣菲来讲,品牌竞争也逐渐的显现出来。

锦绣山庄远郊别墅代表:以距城市较近、城市土地稀缺等卖点吸引相对高端客户。

二、各类别墅分析山地别墅、城市别墅、远郊别墅和经济型别墅山地别墅代表项目:桑迪亚纳、奥林匹克花园桑堤亚纳产品类型:联排、独栋和双拼面积区间:独栋400-500平;联排350左右平推售情况:08年供应15套独栋、12套联排开盘日期:2006年销售价格:联排0.7万元/平,独栋1.7万元/平消化情况:独栋消化13套,联排消化10套现售产品地势最高,位置较好联排主要销售部分,产品位于园区北坡,位置较好独栋产品主要销售部分城市别墅代表项目:金地长青湾、中海龙湾联排别墅首推部分别墅区经济型别墅代表项目:中旅国际小镇、沈阳碧桂园1期产品现基本售罄中旅国际小镇开盘日期:项目经过5个多月的客户积累于2008.9.29开盘。

供应套数:双拼20套、联排80套左右。

销售套数:联排销售不到50套。

广州万科蓝山产品创新设计的典范万科·蓝山是万科建筑的代表作,一直致力于居住创新、产品创新的万科在广州市场推出了全新设计的情景HOUSE、趋优HOUSE、创库HOUSE等系列户型,赋予建筑新形态和价值,体现项目追求趋优生活的本质。

1、在广州首推情景HOUSE、趋优HOUSE、创库HOUSE等户型2、首创情景洋房并成功申请专利3、将传统院落元素引入现代设计风格4、营造亲近自然、邻里和睦的人居生活方式一、项目概况1、项目介绍万科蓝山项目位于广州市白云区南湖板块太和镇大源村。

项目分两期开发,共1000余套。

产品类型有五种:情景HOUSE、优尚HOUSE、趋优HOUSE、创库HOUSE、高层。

2、项目档案二、蓝山案名的来由——满足“趋优生活”的需求什么是现代人的优质生活?把钱用在炫耀上,这是旧奢侈;把钱放用在一个好东西上,重视其技术含量,这就是新的奢侈……万科V-HOUSE的奢侈体现在:V-HOUSE不是从普通产品到别墅的过渡,而是提供一种平衡城市生活的居住模式,是为了满足居住者对于“趋优生活”的一种需求。

1、蓝山之邂逅合院广州万科蓝山的来由可以追溯到2000年深圳的四季花城。

作为多层合院建筑,四季花城开盘后反响很好,证明消费者对围合式多层建筑居住氛围的认同;后来到了北京万科西山庭院,还有上海万科的蓝山小城,一直到中山万科的城市风景,实际上都是万科这几年不断推出的新的合院住宅产品。

2、蓝山提升合院产品开发模式广州万科蓝山建筑是万科合院住宅产品开发的进一步提升。

万科总结了过去的开发经验,对广州蓝山这块地量身定造,同时结合合院产品与情景类产品的优缺点,并在这个基础上注重私密性,注重遮阳,以符合广东的气侯特点。

就如广州万科蓝山的主设计师BrianK Sherman先生所言,广州给他的感觉是很大的亚洲城市,跟其他的大型亚洲城市如曼谷、雅加达非常相似,但同时也存在一些问题,如交通、污染、噪声等,所以万科蓝山结合广州城的环境特色和居住特色,以白色和蓝色为建筑主调,设计色彩丰富的生活场景,同时注重合院产品的安全感、邻里感和可识别性。

![思源-2008万科北京项目营销推广报告[1]](https://img.taocdn.com/s1/m/d414759751e79b8968022674.png)

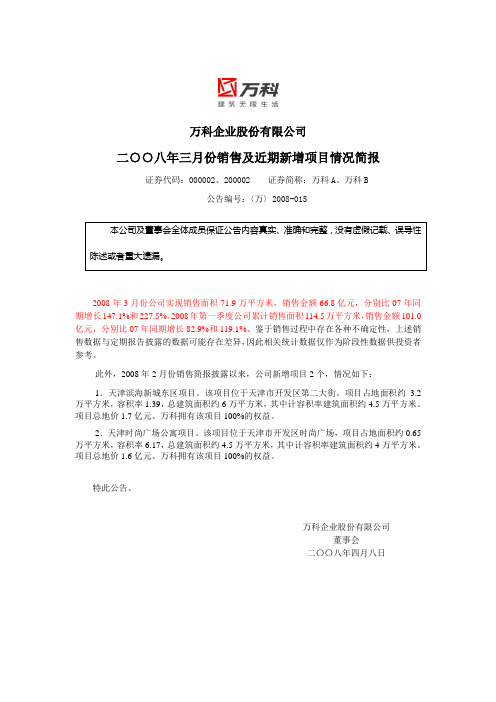

万科企业股份有限公司

二○○八年三月份销售及近期新增项目情况简报

证券代码:000002、200002 证券简称:万科A、万科B

公告编号:〈万〉2008-015

2008年3月份公司实现销售面积71.9万平方米,销售金额66.8亿元,分别比07年同期增长147.1%和227.5%。

2008年第一季度公司累计销售面积114.5万平方米,销售金额101.0亿元,分别比07年同期增长82.9%和119.1%。

鉴于销售过程中存在各种不确定性,上述销售数据与定期报告披露的数据可能存在差异,因此相关统计数据仅作为阶段性数据供投资者参考。

此外,2008年2月份销售简报披露以来,公司新增项目2个,情况如下:

1.天津滨海新城东区项目。

该项目位于天津市开发区第二大街。

项目占地面积约3.2万平方米,容积率1.39,总建筑面积约6万平方米,其中计容积率建筑面积约4.5万平方米。

项目总地价1.7亿元。

万科拥有该项目100%的权益。

2.天津时尚广场公寓项目。

该项目位于天津市开发区时尚广场,项目占地面积约0.65万平方米,容积率6.17,总建筑面积约4.5万平方米,其中计容积率建筑面积约4万平方米。

项目总地价1.6亿元。

万科拥有该项目100%的权益。

特此公告。

万科企业股份有限公司

董事会

二〇〇八年四月八日。

四期意向客户分析一、客户信息1、客户目前居住区域(按行政区划分)说明:该数据截止2007年5月24日,为明源导出的数据分析。

可能考虑到涉及隐私问题,有64个客户未填写具体的居住地址。

已经剔除。

基础数据123个。

2、客户目前居住区域(按片区细分)3、工作行业分析说明:可能考虑到涉及隐私问题,有37个客户未填写具体的工作行业。

已经剔除。

基础数据150个。

4、职业分析说明:可能考虑到涉及隐私问题,有37个客户未填写具体的职业。

已经剔除。

基础数据150个。

分析:从结果看,在行政划分角度结果看,和以往数据没有明显变化,在填写地址的客户当中,来自福田的人数占了39%。

按片区细分看,列第一档的是东海岸,占11%,其次是福田园岭片区、福田南片区和福田香蜜湖片区,占8%左右。

行业方面,贸易比例最大,占41%。

以公司创办人占最大比例,为63%。

二、关注产品与购买用途1、关注产品分析说明:有7个客户未填写具体的需求产品,已经剔除。

基础数据179个。

2、购买用途分析:说明:有7个客户未填写具体的需求产品,已经剔除。

基础数据180个。

3、关注产品与用途对比说明:有7个客户未同时填写关注产品及购买用途,已经剔除。

基础数据180个。

分析:在关注的户型中TH的关注度最高,占35%。

在购买用途中以自住也考虑投资占比例最大,达59%。

值得关注的是06年全年纯住的客户占16%,但四期意向客户目前考虑纯住的比例已提升至23%。

在对比分析中,考虑纯住的户型中,独立别墅虽然比例最大达75%,但基数只有4个,其次是TH,比例达31%。

考虑投资的客户以公寓为主,占15%。

三、关注因素分析备注:因客户可能会关注多个方面,因此其关注总量与意向客户总量不符!分析:客户最为关注的前三位分别是价格,60%;景观,40%;户型结构,24%。

四、认知途径分析说明:有21个客户未同时填写获知途径,已经剔除。

基础数据166个。

备注:因客户存在有多个渠道获取信息,因此其总量与意向客户总量不符!分析:获知途径的前三位分别是老业主,26%;业主推荐,18%;亲友推荐,16%。

万科08年报致股东信:回顾08年非易事回顾2008并非易事--这一年有如此众多的事件发生,这一年与2007的反差如此强烈。

无论对中国住宅行业还是万科而言,2008显然无法以辉煌载入史册。

但惟其如此,它带来了更多引人深思的内容,而这或许是我们得以在2008收获的最大财富。

收益与空间由“房地产”联想到“高利润”,将房价上涨视为对房地产业的利好因素,恐怕已是行业内外常见的一种习惯性思维。

尽管万科在这个问题上一直持有不同的看法,在2005年就提出了“房价过快上涨无人受益,平稳发展才是行业之福”的观点。

但即使对于万科,可能也直到2008年,才从事实中获得了最深刻的体验。

其实从原理上看,中国住宅业根本不应该是一个高收益行业。

它是一个自由准入的行业,也不存在高耸的技术壁垒;在土地交易完全市场化的背景下,部分先发企业在不可替代资源上的独占性已不复存在,随着存量土地资源的逐步消耗,这一方面的先发者优势正在迅速弱化并日渐消亡。

这样一个行业,所能够期待的,只能是一个公平的收益水平。

一个自由准入的行业,如果行业内外却普遍认为它是高收益的,其结果可想而知。

外部资金的涌入和行业内的习惯性思维,造成了2007年土地市场的亢奋,造成了“面粉贵过面包”的异常情形。

而这一故事在2008年嘎然而止--2007年高价获取的土地,至少数年之内,恐怕不要说超额收益,甚至连获得社会平均收益水平都变得艰难。

是这样,2007年的繁荣盛景确实曾经发生,但就如构建在沙滩之上的七宝楼台,不可能长久存在。

也不要问2007年的情景会否重现。

中国崛起及其对世界经济格局的改变还远未完成,中国住宅行业也依然有待成熟,因此这一情景未来并非不可能、只是不应该再出现了--它并非一个美丽的憧憬,而是一种值得警惕的情形。

而反过来说,2008或许并不辉煌,但它的存在是必要的。

它是中国住宅行业一个完整周期、是中国住宅企业一个完整历程中,不可能缺少的一个环节。

当2008在时光册页上定格之后,中国房地产行业运转逻辑的完整脉络,才得以全部呈现为事实。