项目一会计基本认知完整版

- 格式:pptx

- 大小:7.06 MB

- 文档页数:101

项目一基础会计基础知识ppt xx年xx月xx日contents •会计基础知识•会计记账方法•会计凭证与账簿•财务报表编制•基础会计案例分析目录01会计基础知识会计是一门以提供财务信息为主的经济管理学科,旨在帮助企业进行财务管理和决策。

会计定义会计以货币为主要计量单位,通过一系列专门的会计方法和程序,对企业经济活动进行记录、核算、监督和报告。

会计特点会计定义与特点会计基本假设会计基本假设是会计工作的前提条件,包括会计主体、持续经营、会计分期和货币计量。

会计基础会计基础是确定企业收益和资产的关键因素,包括权责发生制和收付实现制。

会计基本假设与基础会计要素会计要素是构成财务报表的基本类别,包括资产、负债、所有者权益、收入和费用。

会计科目会计科目是财务报表中用于分类和汇总经济业务的项目,包括资产类、负债类、所有者权益类、成本类和损益类。

会计要素与科目02会计记账方法1借贷记账法23借贷记账法是一种以资产和负债的变动为对象,采用借、贷作为记账符号的复式记账法。

定义借贷记账法以“有借必有贷,借贷必相等”为记账规则,通过双重记账方式,反映经济业务的变化。

特点借表示资产的增加或负债的减少,贷表示资产的减少或负债的增加。

借贷含义会计分录是指根据经济业务的内容,确定其会计要素和金额,并按照一定的格式编制的记账凭证。

会计分录编制定义确认经济业务涉及的会计要素、确定会计科目、确定金额、编制会计分录。

编制步骤会计分录的格式包括借方科目、贷方科目、金额和摘要。

格式试算平衡公式资产类账户借方余额=负债类账户贷方余额+所有者权益账户贷方余额。

定义试算平衡是指根据会计恒等式“资产=负债+所有者权益”,通过计算资产、负债和所有者权益的平衡关系,检查账户记录是否正确的一种方法。

作用试算平衡可以检查账户记录的正确性,发现错误,及时更正。

试算平衡03会计凭证与账簿会计凭证种类及内容包括发票、收据、银行账单等,用于记录经济业务发生或完成时的第一手资料。

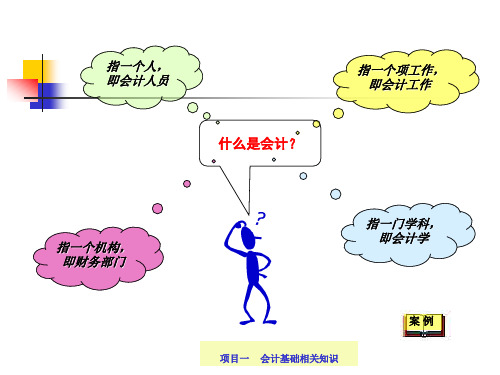

项目一初步认识会计任务一认识会计的本质和职能一.会计的概念(一)会计的特点 1.以货币为计量单位2.会计对经济业务的核算具有连续性、系统性和全面性。

3.会计以凭证为主要依据,运用一整套专门的方法进行核算。

(二)会计的概念以货币为主要计量单位,运用一系列专门方法,连续、系统、全面地核算和监督企业、事业等单位的经济活动过程及其成果的一种经济管理活动。

二.会计的本质---管理三.会计的职能(一)基本职能 1.核算:确认、计量、记录、报告 2.监督(二)会计的其他职能1.预测 2.决策 3.控制 4.分析四.会计的目标五.会计的产生和发展(一)中国会计的产生与发展1原始社会的“结绳记事”、“刻竹作书”---萌芽时期。

2.西周时期,设有专门的核算官职—司会了,并对财物收支进行“月计岁会”。

3.唐代开始形成“账簿”一词,并且开始普遍用纸。

4.宋代,重大会计发明“四柱清册”。

5.明末清初,出现龙门账和四角账,对每笔业务既登“来账”,又登记“去账”,开始向复式记账法过渡。

6.自20世纪初,引进了西方的借贷记账法,为现实经济活动进行了多次调整改进后,发展到今天的会计体系。

(二)西方会计的产生与发展(略) 补充一:会计的基本假设一.会计主体假设---空间范围二.持续经营假设---时间范围。

三.会计分期假设四.货币计量假设。

补充二:会计核算的基础原则---权责发生制权责发生制:凡是当月已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已经在当期收付,也不应当作为当期的收入和费用。

补充三:会计的一般原则一.对会计信息的要求 1.可比性2.真实性3.相关性 4.可理解性Zll项目一初步认识会计25.重要性6.实质重于形式原则7.及时性二.对会计要素的要求。

1.谨慎性原则 2.配比原则 3.权责发生制原则。

4.划分资本性支出和收益性支出的原则任务二认识会计要素和会计等式一.会计对象会计是对资金运动过程进行确认、计量、记录和报告会计对象:社会生产过程中的资金及其运动。