交易性金融资产与可供出售金融资产

- 格式:ppt

- 大小:518.00 KB

- 文档页数:33

可供出售金融资产和交易性金融资产的区分我懂的,但其分类都有股票?能给我讲讲吗?网友采纳股票划分为交易性金融资产或者划分为可供出售的金融资产,主要区别在于持有的目的。

划分为交易性金融资产主要是为了近期出售,交易费用计入当期损益,公允价值变动也计入当期损益。

划分为可供出售金融资产,持有时间较长,交易费用计入成本,公允价值计入所有者权益,不影响当期损益。

交易性金融资产主要是指企业为了近期内出售而持有的金融资产。

通常情况下,企业以赚取差价为目的从二级市场购入的股票、债券和基金等,分类为交易性金融资产。

而可供出售金融资产主要是指企业没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

企业购入的在活跃市场上有报价的股票、债券和基金等,没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资等金融资产的,可以归为此类。

相对于交易性金融资产而言,可供出售金融资产的持有意图不明确。

可供出售金融资产区别,如果是管理者是想在持有当期影响损益,就把它指定为交易性金融资产,如果是想让公允价值变动记入权益(资本公积),那就是可供出售金融资产,等处置时才能记入损益(投资收益)。

可供出售金融资产的相关交易费用也和持有至到期投资一样,记入成本中。

仅供参考。

交易性金融资产、可供出售金融资产,这两者的本质区别是什么?2012-10-06 09:21dh77290709 | 分类:财务税务| 浏览6164次交易性金融资产、可供出售金融资产,这两者的本质区别是什么?书上对可供出售金融资产的解释,说了等于没说!有没有通俗一点的解释?提问者采纳通俗理解:交易性金融资产:是为了短期交易为目的的,比如短期持有的股票。

可供出售金融资产:没有长期持有或短期持有的明确目的,也可以是股票,但是不确定是短期持有,也可能长期持有。

(一)确定分类方式不同新企业会计准则对交易性金融资产的定义是直接的,即主要是指企业为了近期内出售而持有的金融资产,通常是以赚取价差取得收益为目的,如企业从二级市场购入的股票、基金等。

交易性金融资产与可供出售金融资产异同分析交易性金融资产和可供出售金融资产是金融机构和公司经营活动中常见的两种资产类型。

尽管它们都属于金融资产类别,但它们在性质、评估以及会计处理方面存在一些显著的异同。

本文将对交易性金融资产和可供出售金融资产进行比较和分析。

1. 交易性金融资产交易性金融资产指的是企业以获取短期获利为目的而持有的金融工具。

这些金融工具通常包括股票、债券、衍生品等,其特点是企业在购买这些金融工具时就有意图在短期内出售。

交易性金融资产在企业的资产负债表中属于流动资产。

交易性金融资产的主要特点包括:•短期持有:企业购买交易性金融资产的目的是为了在短期内获得投资收益,并且通常会在一个会计年度内出售。

•频繁交易:企业会积极参与市场的短期交易活动,以获取金融市场的波动带来的利润。

•公允价值计量:交易性金融资产的价值通常根据公允价值进行评估,公允价值是指市场上的参考价格。

•利息和股利收入:除了资本利得外,企业还可以通过持有交易性金融资产而获得利息和股利收入。

在会计处理方面,交易性金融资产的变动通过损益表进行记录,包括资本利得、利息和股利收入、公允价值变动等。

企业需要在每个会计期间结束时重新评估交易性金融资产,并将其公允价值的变动计入损益表。

2. 可供出售金融资产可供出售金融资产是企业长期持有的金融工具,其主要目的是为获得未来的投资收益。

与交易性金融资产不同,可供出售金融资产的持有期限更长,通常会超过一个会计年度。

可供出售金融资产在企业的资产负债表中属于非流动资产。

可供出售金融资产的主要特点包括:•长期持有:企业购买可供出售金融资产的目的是为了长期投资,并且预计将来可能获得收益。

•评估方法:可供出售金融资产的价值通常根据公允价值进行评估,类似于交易性金融资产的评估方法。

•投资收益:企业通过持有可供出售金融资产可以获得资本利得和股利收入,并在以后的销售时转换为现金。

在会计处理方面,可供出售金融资产的公允价值的变动不会直接计入损益表,而是通过资产负债表中的。

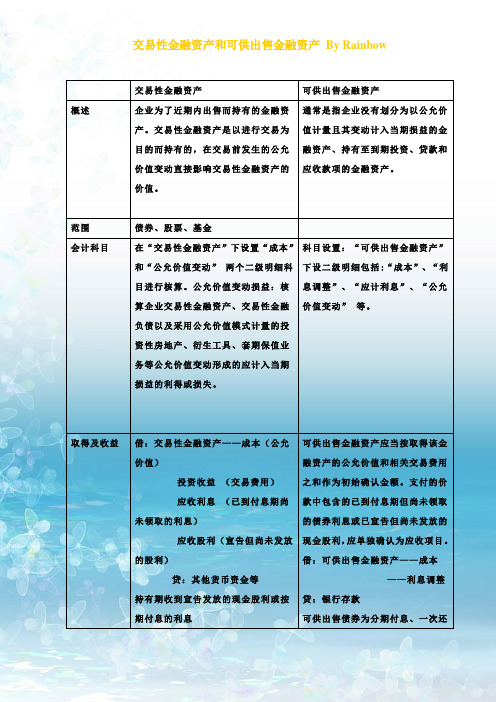

交易性金融资产可供出售金融资产概述企业为了近期内出售而持有的金融资产。

交易性金融资产是以进行交易为目的而持有的,在交易前发生的公允价值变动直接影响交易性金融资产的价值。

通常是指企业没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

范围债券、股票、基金会计科目在“交易性金融资产”下设置“成本”和“公允价值变动”两个二级明细科目进行核算。

公允价值变动损益:核算企业交易性金融资产、交易性金融负债以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

科目设置:“可供出售金融资产”下设二级明细包括:“成本”、“利息调整”、“应计利息”、“公允价值变动”等。

取得及收益借:交易性金融资产——成本(公允价值)投资收益(交易费用)应收利息(已到付息期尚未领取的利息)应收股利(宣告但尚未发放的股利)贷:其他货币资金等持有期收到宣告发放的现金股利或按期付息的利息可供出售金融资产应当按取得该金融资产的公允价值和相关交易费用之和作为初始确认金额。

支付的价款中包含的已到付息期但尚未领取的债券利息或已宣告但尚未发放的现金股利,应单独确认为应收项目。

借:可供出售金融资产——成本——利息调整贷:银行存款可供出售债券为分期付息、一次还借:应收股利应收利息贷:投资收益本债券投资借:应收利息(应按票面利率计算确定的应收未收利息)贷:投资收益(按可供出售债券的摊余成本和实际利率计算确定的利息收入)可供出售金融资产——利息调整(或借或贷)可供出售债券为到期一次还本付息的债券投资借:可供出售金融资产——应计利息(应按票面利率计算确定的应收未收利息)贷:投资收益(按可供出售债券的摊余成本和实际利率计算确定的利息收入)可供出售金融资产——利息调整(或借或贷)可供出售金融资产持有期间取得的利息或现金股利借:应收利息贷:投资收益资产负债表日的核算交易性金融工具的公允价值高于其账面余额的差额借:交易性金融资产——公允价值变动贷:公允价值变动损益交易性金融工具的公允价值低于资产负债表日,可供出售金融资产的公允价值高于其账面余额的差额借:可供出售金融资产——公允价值变动贷:资本公积——其他资其账面余额的差额借:公允价值变动损益贷:交易性金融资产——公允价值变动本公积公允价值低于其账面余额的差额做相反的会计分录出售借:其他货币资金——存出投资款投资收益贷:交易性金融资产——成本——公允价值变动投资收益同时,将原计入该金融资产的公允价值变动转出借:公允价值变动损益贷:投资收益报表披露在资产负债表中的“交易性金融资产”项目列示,属于流动资产。

摘要近年来,全球经济正以十分惊人的速度发展着,我国会计处理的方法也越来越国际化,在国际会计趋同的影响下,我国相继发布了《企业会计准则》和《金融工具确认和计量》两个准则。

除去长期股权投资行为后剩余的其他金融资产可以根据准则分成四类:(1)以公允价值计量且其变动计入当期损益的交易性金融资产;(2)贷款及应收款项;(3)持有至到期投资;(4)可供出售金融资产。

由于交易性金融资产与可供出售金融资产的市场和报价都比较活跃、计价相似、出售的期间区分不清楚等原因,使得这两个科目的会计处理在教学和现实中的运用很随意,这样对于我们学习和理解是很不方便的,也不利于企业的盈余管理。

那么交易性金融资产和可供出售金融资产在账务处理上都存在哪些不同呢?本文从不同的角度就交易性金融资产和可供出售金融资产在核算上所存在的差异进行了分析对比,总结出了不同之处。

关键词:交易性金融资产;可供出售金融资产;核算;差异ABSTRACTIn recent years, the global economy is developing at a remarkable pace, our country's accounting methods is becoming more and more internationalized, under the influence of the international accounting convergence, one after another in China issued the accounting standards for enterprises and the recognition and measurement of financial instruments two criteria. Criterion the financial assets other than the long-term equity investment behavior is divided into four categories:(1) at fair value and whose fluctuations are recorded into the profits and losses of the current trading financial assets;(2)held-to-maturity investments;(3)loans and receivables;(4)and financial assets available for sale. Of tradable financial assets and available for sale financial assets denominated in the same, there are active market and active quotation, selling point of difference is also very vague, so in the teaching and practical accounting treatment of the two subjects using randomness is larger, it is not easy to learn and understand, is not conducive to enterprise management of the surplus. Then traded financial assets and available for sale financial assets in accounting have what different? This article from the perspective of theory and practice on the tradable financial assets and available for sale financial assets through the comparative analysis of differences in accounting, summarizes the difference.This article from the perspective of theory and practice on the tradable financial assets and available for sale financial assets through the comparative analysis of differences in accounting, summarizes the difference.Key words:Transactional financial assets; Available for sale financial assets; Accounting.;differences目录一、两种金融资产的概念和不同 (1)(一)交易性金融资产 (1)(二)可供出售金融资产 (2)(三)概念上的不同 (2)二、两种金融资产核算差异 (2)(一)科目设置 (3)(二)初始计量 (3)(三)持有期间 (3)1.公允价值变动 (3)2.股利的确认 (4)(四)资产的减值 (4)(五)资产的最终处置 (5)三、金融资产应用实例分析 (5)(一)关于股票的案例 (5)1.划分为交易性金融资产的核算 (6)2.划分为可供出售金融资产的核算 (7)3.核算过程差异剖析 (8)(二)关于债券的案例 (9)1.作为交易性金融资产核算的 (9)2.作为可供出售金融资产核算的 (10)3.核算过程差异分析 (12)四、两种金融资产核算差异的影响及建议 (13)(一)两种金融资产核算差异对企业利润的影响 (13)(二)建议 (14)结语 (14)参考文献........................................... 错误!未定义书签。

交易性金融资产和可供出售金融资产异同交易性金融资产主要是指企业为了近期内出售而持有的金融资产,包括企业以赚取差价为目的从二级市场购入的股票、债券和基金等。

而可供出售金融资产主要是指企业没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。

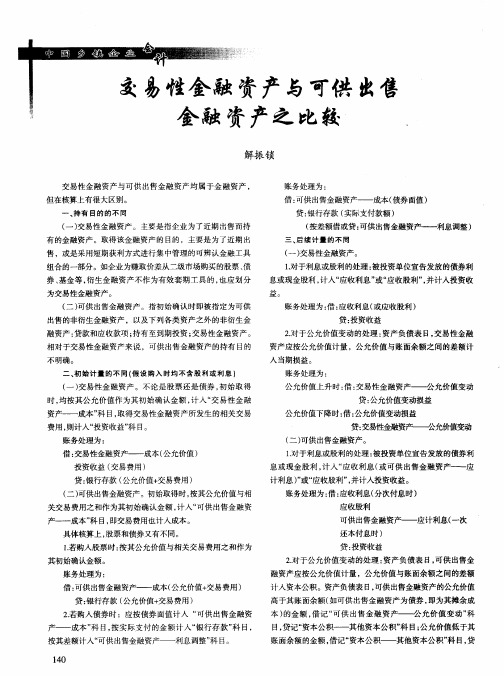

一、相同点:1、都在活跃市场上有公开报价,都是可以出售并具有让企业赚取差价的能力的。

2、交易性金融资产和可供出售金融资产在初始确认时都应当按照公允价值计量。

3、收到股利的会计处理一致。

收到宣布的股利时,交易性金融资产、可供出售金融资产:借:银行存款贷:应收股利、利息收到新增的股利,交易性金融资产、可供出售金融资产:借:应收股利、利息贷:投资收益4、资产负债表日,两类金融资产都应当根据公允价值的变动调整相关资产的账面价值5、卖出时,都应将取得的价款与该项金融资产的账面价值的差额计入投资收益。

6、科目期末借方余额,反映企业交易性金融资产或可出售金融资产的公允价值。

二、不同点:1、持有目的不同:交易性金融资产的持有是为了近期获利,买卖自由。

但是可供出售金融资产持有时间段不限制没有明确持有目的,可以出售但暂不出售。

2、发生的交易费用处理不同:交易性金融资产是冲减投资收益;可供出售金融资产是计入成本。

交易性金融资产可供出售金融资产借:交易性金融资产(成本)借:交易性金融资产(成本,包含手续费)投资收益——手续应收股利、利息应收股利、利息贷:银行存款、其他货币资金等贷:银行存款、其他货币资金等3、股利的会计分录一致,但交易性金融资产应按债券的票面利率计算应收利息,同时确认为企业的投资收益;但企业拥有的可供出售金融资产则应当按照实际利率法来确认企业当期的投资收益。

4、公允价值在一定范围内变动时二者的分录不同。

公允价值上升变动:交易性金融资产:可供出售金融资产:借:交易性金融资产(公允)借:交易性金融资产(公允)贷:公允价值变动损益贷:资本公积-其他公允价值下降变动:交易性金融资产:可供出售金融资产:借:公允价值变动损益借:资本公积-其他贷:交易性金融资产(公允)贷:交易性金融资产(公允)5、金融资产发生大额减值时处理有所不同资产负债表日企业不需要对交易性金融资产计提减值准备,这主要是因为此类金融资产的价值变动已经计入当期损益,其中公允价值变动造成的损失和减值的会计处理在实质上都是一样的,都是为了更加客观的反应企业拥有的金融资产的价值。