第七章 房地产税收

- 格式:ppt

- 大小:148.50 KB

- 文档页数:9

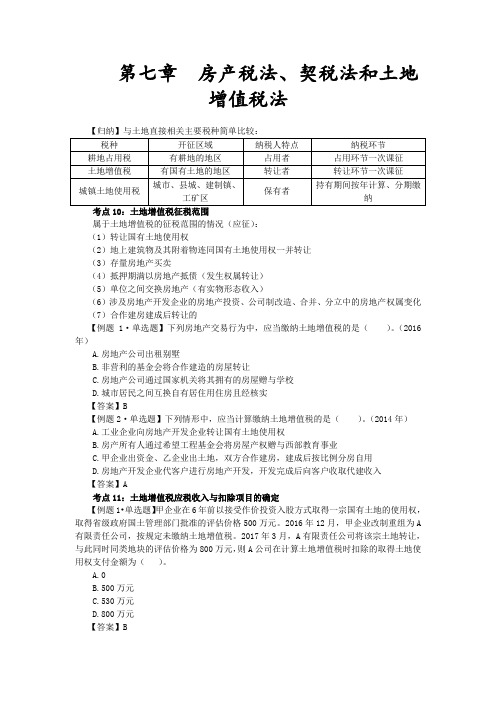

第七章房产税法、契税法和土地增值税法【归纳】与土地直接相关主要税种简单比较:考点10:土地增值税征税范围属于土地增值税的征税范围的情况(应征):(1)转让国有土地使用权(2)地上建筑物及其附着物连同国有土地使用权一并转让(3)存量房地产买卖(4)抵押期满以房地产抵债(发生权属转让)(5)单位之间交换房地产(有实物形态收入)(6)涉及房地产开发企业的房地产投资、公司制改造、合并、分立中的房地产权属变化(7)合作建房建成后转让的【例题1·单选题】下列房地产交易行为中,应当缴纳土地增值税的是()。

(2016年)A.房地产公司出租别墅B.非营利的基金会将合作建造的房屋转让C.房地产公司通过国家机关将其拥有的房屋赠与学校D.城市居民之间互换自有居住用住房且经核实【答案】B【例题2·单选题】下列情形中,应当计算缴纳土地增值税的是()。

(2014年)A.工业企业向房地产开发企业转让国有土地使用权B.房产所有人通过希望工程基金会将房屋产权赠与西部教育事业C.甲企业出资金、乙企业出土地,双方合作建房,建成后按比例分房自用D.房地产开发企业代客户进行房地产开发,开发完成后向客户收取代建收入【答案】A考点11:土地增值税应税收入与扣除项目的确定【例题1•单选题】甲企业在6年前以接受作价投资入股方式取得一宗国有土地的使用权,取得省级政府国土管理部门批准的评估价格500万元。

2016年12月,甲企业改制重组为A 有限责任公司,按规定未缴纳土地增值税。

2017年3月,A有限责任公司将该宗土地转让,与此同时同类地块的评估价格为800万元,则A公司在计算土地增值税时扣除的取得土地使用权支付金额为()。

A.0B.500万元C.530万元D.800万元【答案】B【例题2•多选题】转让旧房产,计算其土地增值税增值额时准予扣除的项目有()。

(2009年原制度)A.旧房产的评估价格B.支付评估机构的费用C.建造旧房产的重置成本D.转让环节缴纳的各种税费【答案】ABD【例题3】某国有企业2013年5月在市区购置一栋办公楼,支付价款8400万元。

(房地产管理)房地产法期末复习资料归纳房地产管理范本:第一章:房地产管理概述1.1 房地产管理的定义和作用1.2 房地产管理的基本原则1.3 房地产管理的法律法规第二章:房地产市场监管2.1 房地产市场监管的目标和任务2.2 房地产市场监管的主体和职责2.3 房地产市场监管的方式和方法2.4 房地产市场监管的案例分析第三章:房地产合同管理3.1 房地产合同的基本概念和要素3.2 房地产合同的种类和特点3.3 房地产合同的订立和履行3.4 房地产合同的纠纷解决第四章:房地产所有权管理4.1 房地产所有权的概念和条件4.2 房地产所有权的取得和转让4.3 房地产所有权的限制和保护4.4 房地产所有权管理的案例分析第五章:房地产物业管理5.1 房地产物业管理的基本概念和职责5.2 房地产物业管理的组织形式和管理制度5.3 房地产物业管理的运作流程5.4 房地产物业管理的案例分析第六章:房地产招租与租赁管理6.1 房地产招租与租赁的基本概念和程序6.2 房地产招租与租赁的主体和权利义务6.3 房地产招租与租赁的保护与纠纷解决6.4 房地产招租与租赁管理的案例分析第七章:房地产税收管理7.1 房地产税收的基本原则和制度7.2 房地产税收的纳税义务和申报程序7.3 房地产税收的税务监管和执法措施7.4 房地产税收管理的案例分析第八章:房地产违法与处罚8.1 房地产违法行为的界定和分类8.2 房地产违法行为的处理和处罚8.3 房地产违法行为的监督和纠正8.4 房地产违法与处罚的案例分析附件:1. 相关法律法规2. 案例材料3. 调研报告4. 统计数据法律名词及注释:1. 房地产管理:指对房地产进行统筹、筹措、出让、开发、销售、租赁、物业管理等活动的行为管理。

2. 房地产合同:指约定两方或以上当事人在房地产买卖、租赁等行为中的权利义务关系的协议。

3. 房地产所有权:指对房地产拥有使用、收益和处分等权利的权属关系。

第七章其他税收制度第一节房产税房产税以房屋为征税对象,以房屋的计税余值或租金收入为计税依据,向房屋产权所有人征收的一种财产税。

一、房产税的纳税人和征税范围(一)纳税人(熟悉)以在征税范围内的房屋产权所有人为纳税人。

情形纳税人产权属国家所有的由经营管理单位纳税产权属集体和个人所有的由集体单位和个人纳税产权出典的由承典人纳税产权所有人、承典人不在房屋所在地的由房产代管人或使用人纳税产权未确定及租典纠纷未解决的由房产代管人或使用人纳税无租使用房产的由使用人代为缴纳房产税注意:从2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人缴纳房产税。

(二)征税范围在城市、县城、建制镇和工矿区征收,不包括农村。

二、房产税的税率――比例税率(掌握)1.从价计征依据房产计税余值计税的,税率为1.2%2.从租计征依据房产租金收入计税的,税率为12%个人、企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税【例题?单选题】房产税的税率形式是()。

A.比例税率B.累进税率C.定额税率D.平均税率【答案】A【解析】房产税的税率形式是比例税率。

三、房产税应纳税额的计算(掌握)计税方法计税依据税率税额计算公式从价计征房产计税余值 1.2%全年应纳税额=房产原值×(1-原值减除率)×1.2%从租计征房屋租金12%出租居住用房:4%全年应纳税额=租金收入×12%(或4%)【例题1?多选题】房产税的计税依据有()。

A.房屋原值B.房屋净值C.市场价格D.计税余值E.房产租金收入【答案】DE【解析】本题考查房产税的计税依据。

【例题2?单选题】2006年某居民将自有房屋出租给某公司员工居住,其应缴纳的房产税税率为()。

A.4%B.1.2%C.12%D.0【答案】A【解析】本题考查房产税的税率。

对于个人居住用房出租仍用于出租的,其缴纳的房产税减按4%的税率征收。

第七章房地产交易税费相关制度政策第一节税费制度概述综合练习与答案一、单选题1、税收制度和政策的中心环节是(),它直接关系到国家财政收入和纳税人的负担水平。

A.纳税人B.征税对象C.税率D.加成【参考答案】:C【试题解析】:税率是据以计算应纳税额的比率,即对课税对象的征收比例。

它是税收制度和政策的中心环节,直接关系到国家财政收入和纳税人的负担水平。

我国现行的税率形式有比例税率、累进税率、定额税率三种。

2、下列关于房地产税收的表述中,不正确的是()。

A.农村的民房不用缴纳房产税B.我国内地现行房地产税种共有房产税、城镇土地使用税、耕地占用税和土地增值税四种C.农村居民占用耕地新建住宅须缴纳耕地占用税D.印花税的纳税对象包括外商投资企业和外籍人员【参考答案】:B【试题解析】:B项,我国现行房地产业税收有房产税、城镇土地使用税、耕地占用税、土地增值税和契税。

其他相关税种主要有增值税、城市维护建设税、个人所得税、企业所得税、印花税等。

3、将税种分为流转税、收益税、财产税、资源税和行为目的税,是依据()性质的不同来划分的。

A.征税主体B.征税对象C.税基D.税率【参考答案】:B【试题解析】:征税对象又称课税对象,是是区别征税与不征税的主要界限,也是区别不同税种的主要标志。

根据征税对象性质的不同,全部税种可分为五大类:流转税、收益税、财产税、资源税和行为目的税。

4、()是税收的关键特征。

A.强制性B.无偿性C.固定性D.义务性【参考答案】:B【试题解析】:税收的无偿性是指国家取得税收,对具体纳税人既不需要直接偿还,也不支付任何形式的直接报酬。

所谓税收,就是向纳税人的无偿索取。

无偿性是税收的关键特征。

5、()是税收制度和政策的中心环节,直接关系到国家财政收入和纳税人的负担水平。

A.征税对象B.计税依据C.税率大小D.税额标准【参考答案】:C【试题解析】:税率是据以计算应纳税额的比率,即对课税对象的征收比例。

在征税对象和税目(即具体的征税项目,复杂的税种需设税目)不变的情况下,征税额和税率成正比。

第1篇一、引言房地产税收是国家财政收入的重要来源,对于调节房地产市场、促进房地产健康发展具有重要意义。

我国房地产税收制度经历了多次改革和完善,现行的房地产税收法律规定主要包括土地增值税、契税、房产税、城镇土地使用税、耕地占用税等。

本文将从以下几个方面对房地产税收的法律规定进行阐述。

二、土地增值税的法律规定1. 纳税人土地增值税的纳税人为在中国境内转让土地使用权、地上建筑物及其附着物(以下简称“房地产”)的单位和个人。

2. 税率土地增值税实行四级超额累进税率,具体如下:(1)增值额未超过扣除项目金额50%的部分,税率为30%。

(2)增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

(3)增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

(4)增值额超过扣除项目金额200%的部分,税率为60%。

3. 扣除项目土地增值税的扣除项目包括:(1)取得土地使用权所支付的金额;(2)开发土地的成本、费用;(3)新建房屋的成本、费用;(4)旧房及建筑物的评估价格;(5)与转让房地产有关的税金;(6)财政部规定的其他扣除项目。

4. 应纳税额的计算土地增值税应纳税额=增值额×适用税率-扣除项目金额三、契税的法律规定1. 纳税人契税的纳税人为在中国境内转移土地、房屋权属的单位和个人。

2. 税率契税实行比例税率,具体如下:(1)土地使用权出让、出售,房屋买卖,税率为3%。

(2)土地使用权互换、房屋互换,税率为4%。

(3)土地使用权赠与、房屋赠与,税率为5%。

3. 应纳税额的计算契税应纳税额=计税依据×税率四、房产税的法律规定1. 纳税人房产税的纳税人为在中国境内拥有房产的单位和个人。

2. 税率房产税实行比例税率,具体如下:(1)房产税的税率为1.2%。

(2)出租房产的税率为12%。

3. 应纳税额的计算房产税应纳税额=房产原值×税率五、城镇土地使用税的法律规定城镇土地使用税的纳税人为在中国境内使用城镇土地的单位和个人。