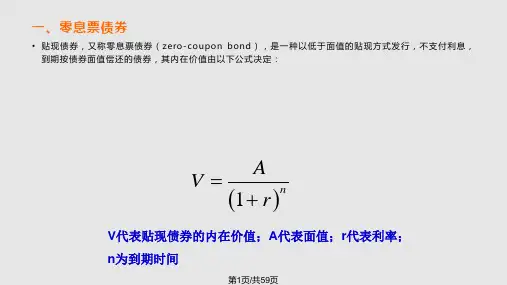

➢ 债券的价值=利息的现值+本金的现值

投资学第8章

4

(一)附息债券定价公式

V0

C1 (1 i1)

C2 (1 i1)(1 i2 )

,...,

Cn F

n

(1 i j )

j 1

其中,V0为债券的现值(内在价值)

Ct为第t期债券的利息

it为t期的市场利率(短期利率)

F为债券的面值(Face value)

▪ 定理3:随着到期时间的延长,债券价格波幅 增加,但增加的速度递减。

▪ 定理4:对于既定期限的债券,由利率下降导 致的债券价格上升幅度,大于同等幅度的利 率上升导致的债券价格下降幅度。

▪ 定理5:息票率越低的债券受市场利率的影响 越大。

投资学第8章

24

投资学第8章

25

五、债券的其他属性与价值

投资学第8章

19

投资学第8章

20

几种常见收益率(总结)

▪ 票面收益率

▪ 当期收益率

▪ 持有期收益率

▪ 到期收益率

▪ 赎回收益率:同到期收益率的计算基本相同,只 是以赎回日代替到期日,以赎回价格代替面值即

可

投资学第8章

21

四、债券定价原理:Malkeil定理

▪ 债券的偿还期限、利息、本金及市场利率决定了 债券的内在价值

投资学第8章

5

▪ 为简化讨论,假设

➢ 只有一种利率,适于任何到期日现金流的折现

这种估价方法要 求债券持有到期

投资学第8章

6

▪ 由公式可知,债券价值由两部分组成

➢ 各期利息的贴现值 ➢ 到期归还本金的贴现值

▪ 例:设债券票面价值为1000元,票面利率为8%, 每半年支付一次利息,期限为20年,市场到期收 益率为10%,投资者将持有到期,求这种债券的 价格。(686.36+142=828.36)