管理会计课件第七章短期经营决策

- 格式:ppt

- 大小:1.23 MB

- 文档页数:80

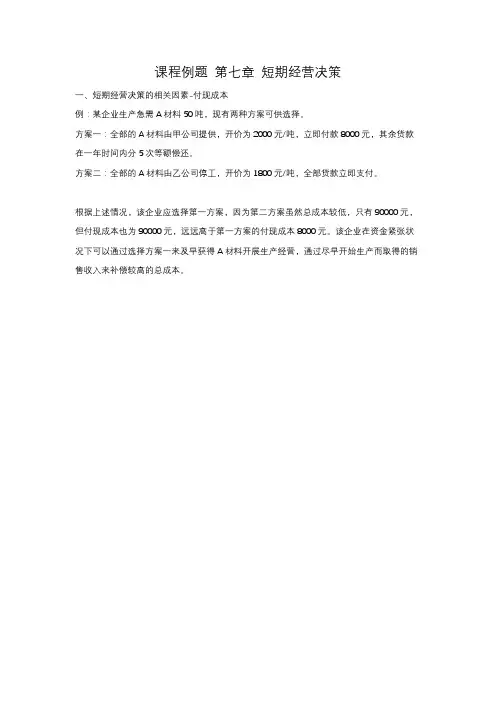

课程例题第七章短期经营决策一、短期经营决策的相关因素-付现成本例:某企业生产急需A材料50吨,现有两种方案可供选择。

方案一:全部的A材料由甲公司提供,开价为2000元/吨,立即付款8000元,其余货款在一年时间内分5次等额偿还。

方案二:全部的A材料由乙公司停工,开价为1800元/吨,全部货款立即支付。

根据上述情况,该企业应选择第一方案,因为第二方案虽然总成本较低,只有90000元,但付现成本也为90000元,远远高于第一方案的付现成本8000元。

该企业在资金紧张状况下可以通过选择方案一来及早获得A材料开展生产经营,通过尽早开始生产而取得的销售收入来补偿较高的总成本。

二、生产决策-差量分析法-生产何种产品1例:某企业使用同一设备可以生产甲产品,也可以生产乙产品,若该设备最大生产能力为100000机器小时,在相关范围内生产两种产品的有关资料如下。

拟生产产品的资料根据上述材料可知,由于该企业用同一台设备进行生产,总生产能力为100000机器小时,那么形成100000机器小时生产能力而发生的代价无论生产甲产品和是生产乙产品都是一样的,因而不是决策分析的相关成本,所以此次决策的相关成本仅为变动成本。

这里可通过两种产品的差量收入和差量成本的对比,考察其盈利性的大小,从中选择最优方案。

计算结果表明,由于差量收入小于差量成本,所以应选择生产乙产品利润较大。

三、生产决策-差量分析法-生产何种产品2例:某企业使用同一设备可以生产甲产品,也可以生产乙产品,若该设备最大生产能力为100000机器小时,在相关范围内生产两种产品的有关资料如下。

拟生产产品的资料假定企业通过市场调查确定,如企业生产甲产品,其最大市场销量为2000件,如生产乙产品,其最大市场销量为1200件。

则采用差量分析法计算如下。

计算结果表明,在具有可比性的相关业务量水平下,差量收入小于差量成本,所以应选择生产乙产品利润较大。

但此时仅好用企业生产能力60000机器小时,企业生产能力还可安排生产甲产品1000件。

•管理会计概述•成本性态分析与变动成本法•本量利分析•经营预测与决策目录•全面预算管理•责任会计与业绩评价管理会计的定义与特点定义管理会计是会计学的一个分支,主要为企业内部管理服务,通过一系列专门方法,利用财务会计提供的资料及其他资料进行加工、整理和报告,使企业各级管理人员能据以对日常发生的各项经济活动进行规划与控制,并帮助决策者作出各种专门决策的一个会计分支。

特点侧重于为企业内部管理服务、方式方法灵活多样、兼顾全局和局部两个方面、面向未来、会计信息不受会计准则约束。

管理会计与财务会计的关系联系区别管理会计的职能与作用职能作用成本性态分析的概念与方法成本性态分析的概念成本性态分析的方法高低点法、散布图法、最小二乘法等。

变动成本法的特点与优势变动成本法的特点变动成本法的优势变动成本法与完全成本法的比较产品成本构成内容不同存货估价及成本流程不同分期损益不同相关范围假设模型线性假设01 02 03边际贡献率= 边际贡献/ 单价变动成本率= 单位变动成本/ 单价保本点业务量保本点销售额1 2 3010203确定联合单位(多种产品的固定比例组合)计算联合单位的边际贡献和保本点销售额联合单位法多产品的本量利分析定性预测法定量预测法确定预测目标明确预测的对象、期限和范围。

要点一要点二收集和分析资料收集相关历史数据、市场信息和专家意见,进行整理和分析。

根据预测目标和资料特点,选择合适的预测方法。

选择预测方法运用选定的预测方法进行计算和分析,得出预测结果。

进行预测对预测结果进行检验和评估,判断其准确性和可靠性。

评估预测结果战略决策涉及企业长期发展方向和目标的决策,如市场定位、产品策略等。

管理决策为实现战略目标而进行的日常管理决策,如生产计划、销售策略等。

明确决策要解决的问题和达到的目标。

收集信息收集与决策相关的各种信息,包括内部信息和外部信息。

确定决策目标VS提出备选方案对备选方案进行评估和比较,分析其优缺点和风险。