会计学原理第二章 会计账户与复式记账

- 格式:ppt

- 大小:230.11 KB

- 文档页数:29

第二章账户与复式记账第一节:会计要素会计要素是按经济特征对会计对象所作的基本分类,即会计核算内容的具体化。

《企业会计准则——基本准则》将会计要素按照其性质分为资产、负债、所有者权益、收入、费用和利润六大项。

其中,资产、负债、所有者权益从静态方面反映企业的财务状况即资金运动的相对静止状态,是资产负债表的构成要素;收入、费用和利润从动态方面反映企业的经营成果即资金运动显著变动状态,是利润表的构成要素。

行政事业单位的会计要素分为五大类,即资产、负债、净资产、收入和支出。

一、反映财务状况的要素(静态要素)(一)资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

1、资产特征①资产是由企业过去的交易或事项形成的。

即资产必须是现实存在的,只有过去发生的交易或事项才能产生资产,未来交易或事项的结果不能作为资产确认。

②资产是由企业拥有或控制的资源。

拥有指享有资源的所有权,可以按照自己的意愿使用或处置该项资源。

控制指企业虽然不拥有对某项资源的所有权,但在相当长的期限里享有其使用权、转让权以及收入的利益。

例如,企业对融资租入的设备虽然没有所有权,但享有与所有权相关的风险和报酬的权利,即拥有实际控制权,因此应将这些设备确认为企业的资产。

而企业对经营租入的设备既没有所有权也没有控制权,因此不属于企业的资产。

③资产预期会给企业带来经济利益。

即资产能够直接或间接导致现金或现金等价物流入企业。

例如,企业应收账款、库存商品都是资产,因为通过出售可以直接获得经济利益;对外投资的股票也是资产,因为可以通过股利或参与分配利润的方式间接获得经济利益。

但变质毁损的存货、已经报废的机器设备已经没有经济价值,不能给企业带来经济利益,因而不能继续确认为企业的资产。

2、资产的分类(按流动性)资产可以从不同角度进行分类,例如可以按其实物形态分为有形资产和无形资产,按计价方式分为货币性资产和非货币性资产,按流动性分为流动资产和非流动资产。

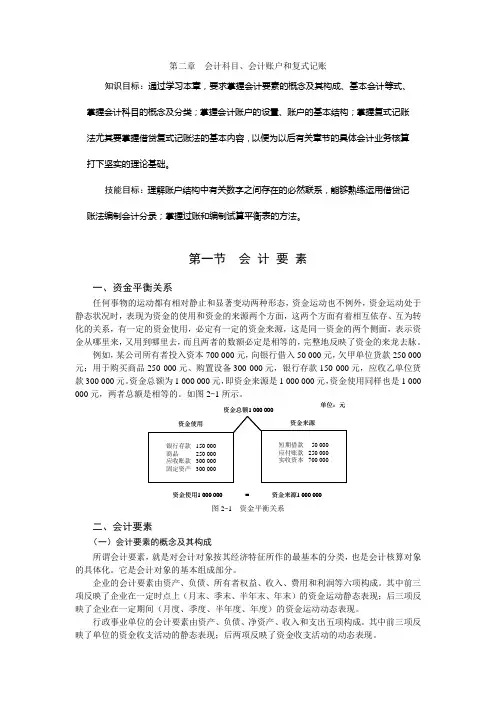

第二章 会计科目、会计账户和复式记账知识目标:通过学习本章,要求掌握会计要素的概念及其构成、基本会计等式、掌握会计科目的概念及分类;掌握会计账户的设置、账户的基本结构;掌握复式记账法尤其要掌握借贷复式记账法的基本内容,以便为以后有关章节的具体会计业务核算打下坚实的理论基础。

技能目标:理解账户结构中有关数字之间存在的必然联系,能够熟练运用借贷记账法编制会计分录;掌握过账和编制试算平衡表的方法。

第一节 会 计 要 素一、资金平衡关系任何事物的运动都有相对静止和显著变动两种形态,资金运动也不例外,资金运动处于静态状况时,表现为资金的使用和资金的来源两个方面,这两个方面有着相互依存、互为转化的关系,有一定的资金使用,必定有一定的资金来源,这是同一资金的两个侧面,表示资金从哪里来,又用到哪里去,而且两者的数额必定是相等的,完整地反映了资金的来龙去脉。

例如,某公司所有者投入资本700 000元,向银行借入50 000元,欠甲单位货款250 000元;用于购买商品250 000元、购置设备300 000元,银行存款150 000元,应收乙单位货款300 000元。

资金总额为1 000 000元,即资金来源是1 000 000元,资金使用同样也是1 000 000元,两者总额是相等的。

如图2-1所示。

资金总额1 000 000资金使用1 000 000 资金来源1 000 000 =单位:元图2-1 资金平衡关系二、会计要素(一)会计要素的概念及其构成所谓会计要素,就是对会计对象按其经济特征所作的最基本的分类,也是会计核算对象的具体化。

它是会计对象的基本组成部分。

企业的会计要素由资产、负债、所有者权益、收入、费用和利润等六项构成。

其中前三项反映了企业在一定时点上(月末、季末、半年末、年末)的资金运动静态表现;后三项反映了企业在一定期间(月度、季度、半年度、年度)的资金运动动态表现。

行政事业单位的会计要素由资产、负债、净资产、收入和支出五项构成。

会计学原理课后习题答案名目第一章总论本章习题一、单项选择题1.会计的全然前提包括会计主体、〔〕、会计期间和货币计量四个方面的内容。

A.实际本钞票B.经济核算C.持续经营D.会计准那么2.会计的全然职能是〔〕。

A.核算和监督B.推测和决策C.监督和分析D.反映和核算3.会计核算应以实际发生的交易或事项为依据,如实反映企业财务状况,表达了〔〕原那么。

A.实质重于形式B.明晰性C.客瞧性D.慎重性4.计提坏账预备的做法表达了〔〕。

A.相关性B.慎重性C.重要性D.可比性5.企业的会计核算要求会计指标应当口径一致,表达了〔〕原那么。

A.相关性B.明晰性C.客瞧性D.可比性6.〔〕是处理会计工作的标准,制定会计制度的依据,也是评价会计信息质量的标准。

A.会计B.企业会计准那么C.金融企业会计制度D.小企业会计制度二、多项选择题1.工业企业的资金循环形态有〔〕。

A.货币资金B.流通资金C.生产资金D.储躲资金E.成品资金F.商品资金2.会计的新职能包括〔〕。

A.操纵B.分析C.核算D.检查E.推测F.决策3.以下各项属于会计核算专门方法的有〔〕。

A.登记账本B.本钞票计算C.复式记账D.推测决策E.财产清查F.监督检查4.以下各项属于会计信息质量要求的有〔〕。

A.客瞧性B.完整性C.重要性D.相关性E.连续性F.可比性5.以下各项可作为会计主体的有〔〕。

A.集团公司B.独立核算的分公司C.非独立核算的车间D.独立核算的营业部6.我国已公布执行的企业会计制度有〔〕。

A.?企业会计制度?B.?金融企业会计制度?C.?小企业会计制度?D.?物流企业会计制度?三、判定题1.〔〕会计核算的各种专门方法在会计核算过程中应单独运用,互不相干。

2.〔〕会计主体应该是独立核算的经济实体。

3.〔〕会计的全然职能是检查和监督。

4.〔〕会计全然前提包括会计主体、货币计量、资料完整和经济效益。

5.〔〕会计是一种经济治理活动。

6.〔〕商品流通企业生产经营过程有需求、生产和销售三个时期。