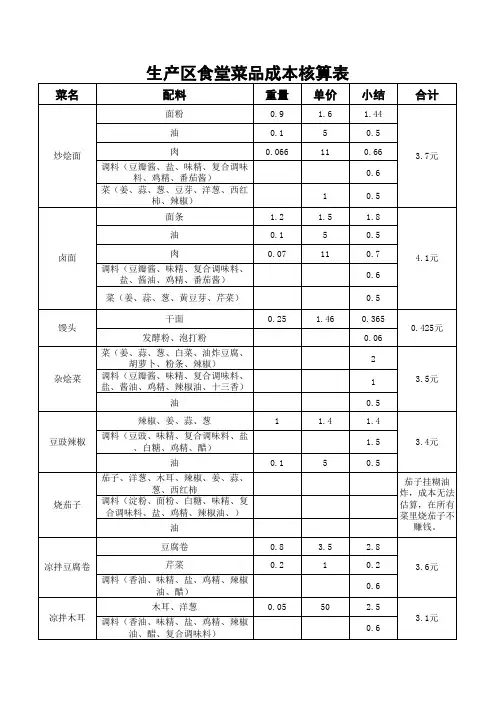

菜品成本核算参数表

- 格式:docx

- 大小:37.07 KB

- 文档页数:3

菜品成本核算参数表

1.调味料种类:

-盐

-酱油

-料酒

-白糖

-醋

-辣椒粉

-蒜

-姜

-葱

-料包(包括鸡精、味精等)

-其他

2.采购单位:

按照常用的计量单位进行采购,如公斤、克、升、毫升等。

3.采购价格:

记录每种调味料的采购价格,以便计算成本。

4.规定用量:

根据菜品的配方和口味要求,规定每种调味料在菜品中的使用量。 5.实际用量:

实际使用的调味料量,可通过厨房管理软件或手动记录。

6.用量差异分析:

将实际用量与规定用量进行比较,计算用量差异率,并分析差异的原因。

7.标准成本:

根据采购价格和规定用量,计算每种调味料的标准成本。

8.实际成本:

根据采购价格和实际用量,计算每种调味料的实际成本。

9.成本差异分析:

将实际成本与标准成本进行比较,计算成本差异率,并分析差异的原因。

10.调味料库存管理:

-定期进行调味料库存盘点,记录实际库存量。

-设定库存安全库存量,根据实际销售情况和采购周期进行计算。

-根据库存量和安全库存量,进行调味料的采购计划。

11.控制措施:

-定期培训厨师和厨房工作人员,提高对调味料用量的控制意识。

-建立调味料使用记录,及时发现和纠正用量超标的情况。 -做好调味料的存储和保管,防止损耗和浪费。

12.调味料成本核算报表:

-汇总每种调味料的采购金额、规定用量、实际用量等信息。

-计算每种调味料的标准成本、实际成本及成本差异率。

-分析成本差异的原因,并提出改进措施。

以上是菜品成本核算参数表的干货调味料部分,通过明确调味料的种类、采购单位和价格,规定用量和实际用量,以及进行用量差异分析和成本差异分析,可以帮助餐饮企业有效控制调味料的成本和管理库存,从而提高经营效益。同时,建立控制措施和进行成本分析,有助于发现调味料成本的问题,并及时采取相关措施进行改进。