2019-电子行业研究报告中金公司电子行业框架-文档资料

- 格式:ppt

- 大小:926.01 KB

- 文档页数:59

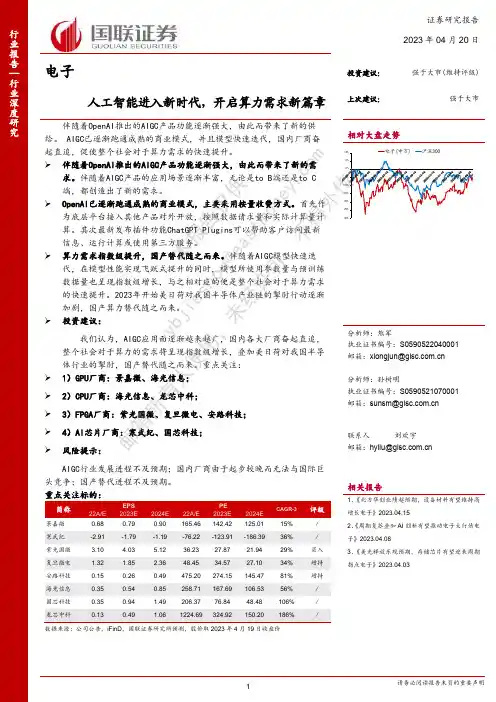

电子人工智能进入新时代,开启算力需求新篇章伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的供给。

AIGC 已逐渐跑通成熟的商业模式,并且模型快速迭代,国内厂商奋起直追,促使整个社会对于算力需求的快速提升。

➢ 伴随着OpenAI 推出的AIGC 产品功能逐渐强大,由此而带来了新的需求。

伴随着AIGC 产品的应用场景逐渐丰富,无论是to B 端还是to C 端,都创造出了新的需求。

➢ OpenAI 已逐渐跑通成熟的商业模式,主要采用按量收费方式。

首先作为底层平台接入其他产品对外开放,按照数据请求量和实际计算量计算。

其次最新发布插件功能ChatGPT Plugins 可以帮助客户访问最新信息、运行计算或使用第三方服务。

➢ 算力需求指数级提升,国产替代随之而来。

伴随着AIGC 模型快速迭代,在模型性能实现飞跃式提升的同时,模型所使用参数量与预训练数据量也呈现指数级增长,与之相对应的便是整个社会对于算力需求的快速提升。

2023年开始美日荷对我国半导体产业链的掣肘行动逐渐加剧,国产算力替代随之而来。

➢ 投资建议:我们认为,AIGC 应用面逐渐越来越广,国内各大厂商奋起直追,整个社会对于算力的需求将呈现指数级增长,叠加美日荷对我国半导体行业的掣肘,国产替代随之而来。

重点关注: ➢ 1)GPU 厂商:景嘉微、海光信息;➢ 2)CPU 厂商:海光信息、龙芯中科;➢ 3)FPGA 厂商:紫光国微、复旦微电、安路科技;➢ 4)AI 芯片厂商:寒武纪、国芯科技;➢ 风险提示:AIGC 行业发展进程不及预期;国内厂商由于起步较晚而无法与国际巨头竞争;国产替代进程不及预期。

重点关注标的:简称EPS PE CAGR-3评级22A/E 2023E 2024E 22A/E 2023E 2024E 景嘉微 0.68 0.79 0.90 165.46 142.42 125.01 15% / 寒武纪 -2.91 -1.79 -1.19 -76.22 -123.91 -186.39 36% / 紫光国微 3.10 4.03 5.12 36.23 27.87 21.94 29% 买入复旦微电 1.32 1.85 2.36 48.45 34.57 27.10 34% 增持 安路科技 0.15 0.26 0.49 475.20 274.15 145.47 81% 增持 海光信息 0.35 0.54 0.85 258.71 167.69 106.53 56% / 国芯科技 0.35 0.941.49 206.37 76.84 48.48 106% /数据来源:公司公告,iFinD ,国联证券研究所预测,股价取2023年4月19日收盘价 证券研究报告 2023年04月20日投资建议: 强于大市(维持评级)上次建议: 强于大市相对大盘走势Table_First|Table_Author 分析师:熊军执业证书编号:S0590522040001 邮箱:*****************.cn分析师:孙树明执业证书编号:S0590521070001 邮箱:**************.cn联系人 刘欢宇邮箱:**************.cn相关报告1、《北方华创业绩超预期,设备材料有望维持高增长电子》2023.04.152、《周期复苏叠加AI 创新有望推动电子大行情电子》2023.04.083、《美光释放乐观预期,存储芯片有望迎来周期拐点电子》2023.04.03本报告仅供 y bj ie s ho u @e a s t m o n e y .c o m 邮箱所有人使用,未经许可,不得外投资聚焦研究背景北京时间3月14日晚间,谷歌宣布将进一步在其产品中引入人工智能(AI )技术,北京时间2023年3月15日凌晨,OpenAI 宣布正式推出GPT-4。

2019年电子行业分析报告2018年12月目录一、2019年电全球子产业将保持增长 (6)二、5G:引领创新浪潮,开启全新时代 (7)(一)射频前端:5G时代迎来快速增长 (10)1、滤波器:市场规模最大的细分领域 (12)2、功率放大器:GaAs PA仍是主流 (16)3、5G带动SOI市场增长 (17)4、射频前端集成化,毫米波带来新机遇 (20)(二)天线:Massive MIMO和新材料将应用 (22)(三)5G封测:各大封测厂积极备战5G芯片 (23)(四)化合物半导体迎来新机遇 (24)(五)5G PCB量价齐升 (30)(六)电磁屏蔽、导热材料获得新市场空间 (31)三、PCB:管控能力优秀,开拓高端市场 (33)(一)PCB行业发展时间较长,已经历若干个周期 (34)(二)PCB产业已进入成熟期,传统应用市场已经饱和 (39)四、半导体:全球市场增速放缓,大陆国产替代积极推进 (40)(一)全球半导体市场逐渐降温 (40)(二)国产替代重要性凸显,自主研发长期受益 (49)五、LED:供需关系有待改善,小间距持续成长 (57)(一)中国厂商整体实力不断增强 (57)(二)LED显示技术不断成熟,小间距市场需求旺盛 (59)(三)Mini LED开始渗透,积极研发Micro LED (63)六、消费电子:关注创新带来的增量空间 (67)(一)手机市场出货放缓,中国厂商实力增强 (67)(二)创新带来智能手机新机遇 (69)1、摄像头:多摄与高像素渗透率持续提升 (69)2、3D成像:产业链逐渐成熟,安卓阵营快速跟进 (71)3、玻璃后盖:技术与成本带动市场需求 (74)4、全面屏持续渗透,OLED中国厂商快速成长 (75)5、无线充电和屏下指纹识别:增长趋势已经开启 (77)2019年全球电子产业将保持增长。

IC Insights预计2019年电子产品销售额将达到16800亿美元,同比增长3.5%,2017~2021年CAGR=4.6%。

电子行业深度研究报告1、半导体:坚定看好设备材料国产化趋势,功率、模拟等景气持续1.1、国产化趋势不改,坚定看好设备材料板块供需偏紧有望持续,晶圆厂扩产和资本开支依然积极。

自2020 年下半年开始,由于5G、汽车电子、物联网等需求强劲,而晶圆供给端增长相对不明显,因此芯片出现较为普遍的缺货涨价现象,行业持续高景气。

WSTS、SEMI 等机构也都纷纷预测,在2020 年的高基数基础上,全球半导体市场、半导体设备市场和半导体材料市场规模在未来两三年仍将持续上涨。

而近期手机、消费电子等需求出现放缓迹象,部分芯片紧缺涨价情况有所缓解,但HPC、汽车相关等需求整体上依然较为旺盛且持续性强,为驱动行业增长的多年大趋势,同时经过此轮缺货后,诸多下游厂商都开始倾向于建立更高的库存水位,因此台积电等晶圆厂龙头依然保持较为积极的扩产规划和资本开支计划。

台积电在最新Q3 业绩说明会中表明,预计2021、2022 全年台积电仍将处于产能紧张状态,并给出2021 年资本开支指引为300 亿美元,同时其还宣布日本建厂扩产计划,该计划在此前宣布的三年1000 亿美元计划之外,是增量开支,并称不排除在欧洲建厂扩产的计划。

此外英特尔等厂商也都给出积极的扩产规划和资本开支计划。

受益于行业资本开支高涨,全球半导体设备市场规模有望持续创新高。

据SEMI 在2021 年7 月的数据,全球半导体设备市场规模在2020 年达到711 亿美元创下历史新高,并预计2021 年将加速增长34%达953 亿美元、2022 年将持续增长突破千亿美元。

类似地,在晶圆厂饱满的产能以及积极的扩产与资本开支下,全球半导体材料市场规模也有望持续增长,SEMI 预计2021 年全球半导体材料市场规模将增长6%,达到587 亿美元。

国内晶圆厂/存储厂进入资本开支高峰期,为国产设备厂商提供巨大市场空间。

国内的中芯国际、长江存储、长鑫存储、华虹集团等晶圆厂/存储厂在技术工艺上实现突破后,正进入加速扩产期,对应资本开支也进入爆发期,为设备厂商带来了巨大的订单机会。

2019-2020年电子信息制造行业研究报告我国是世界电子信息产业重要的消费市场和生产基地,在旺盛的下游需求带动和国家政策支持下,近年来我国电子信息制造业获得了长足发展。

但我国电子信息制造业受到我国宏观经济和世界经济双重周期影响,加上部分传统消费电子产品市场容量已趋于饱和,2019年以来我国电子信息制造业虽仍保持正向增长,但增速有所下滑。

预期中短期内,我国电子信息制造业仍将保持波动增长运行态势。

缺乏核心技术和高端制造设备依赖进口,是我国电子信息制造业企业亟待解决的问题,这需要整个行业长期持续加大技术研发和固定资产投入力度。

电子信息制造业属于资本和技术密集型行业,行业内资本实力雄厚且掌握核心技术的企业,将在市场竞争中占据先机,有助于抵御宏观经济周期和行业周期的波动,也有助于维持企业信用质量稳定。

从样本企业分析来看,2018年9月以来电子信息制造业样本企业收入仍保持一定增长,但经营效益有所下滑;研发投入进一步扩大,但融资成本有所提高,应收账款和存货规模持续增长,样本企业总体经营压力有所加大。

资本和负债方面,2018年9月以来电子信息制造业样本企业资本实力不断增强,但外部融资规模也持续扩大,刚性债务规模增长速度较快,总体负债经营程度偏高。

现金流方面,2018年9月以来电子信息制造业样本企业经营创现能力显著增强,投资性支出有所减少,而融资力度进一步加大,在当前融资环境变化的背景下,样本企业的流动性管理能力将直接影响其信用质量。

债券发行方面,受到融资环境和发行主体信用质量差异的影响,电子信息制造业企业债券发行利差波动仍然较大,且行业内企业发债对超短期融资券的发行倾向仍较明显,已发行债券企业主体信用等级集中在AA级及以上,其中AAA级主体数量仍较多。

2019年以来,电子信息制造业发生级别调整的企业数量共5家,其中1家企业主体信用等级被上调,同比减少4家,4家企业主体信用等级被下调,同比增加2家,其中东旭光电和方正集团的债券违约事件影响较大。