企业盈利能力案例分析

- 格式:ppt

- 大小:1.30 MB

- 文档页数:18

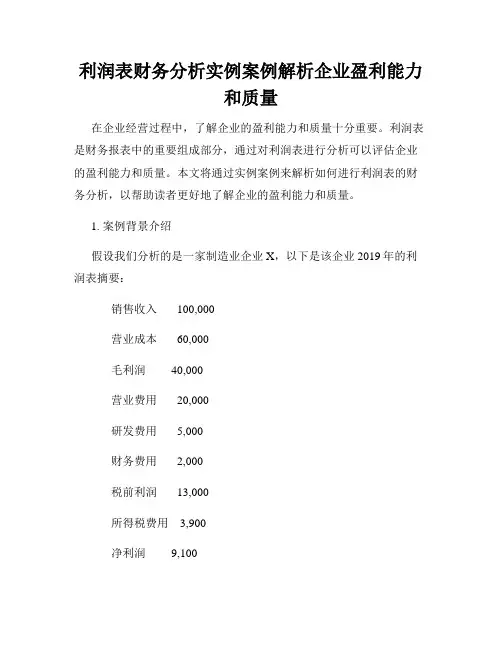

利润表财务分析实例案例解析企业盈利能力和质量在企业经营过程中,了解企业的盈利能力和质量十分重要。

利润表是财务报表中的重要组成部分,通过对利润表进行分析可以评估企业的盈利能力和质量。

本文将通过实例案例来解析如何进行利润表的财务分析,以帮助读者更好地了解企业的盈利能力和质量。

1. 案例背景介绍假设我们分析的是一家制造业企业X,以下是该企业2019年的利润表摘要:销售收入 100,000营业成本 60,000毛利润 40,000营业费用 20,000研发费用 5,000财务费用 2,000税前利润 13,000所得税费用 3,900净利润 9,1002. 利润率分析首先,我们可以通过计算利润率来评估企业的盈利能力。

利润率是净利润与销售收入之比,表示企业在销售过程中获得的利润占销售收入的比例。

净利润 ÷销售收入 = 利润率在本案例中,净利润为9,100,销售收入为100,000。

因此,利润率为:9,100 ÷ 100,000 = 0.091 = 9.1%利润率为9.1%意味着企业X在销售过程中每卖出1元商品可获得0.091元的净利润。

3. 毛利率分析毛利率是指毛利润与销售收入之比,表示企业在销售过程中获得的利润与销售收入的比例。

毛利润 ÷销售收入 = 毛利率在本案例中,毛利润为40,000,销售收入为100,000。

因此,毛利率为:40,000 ÷ 100,000 = 0.4 = 40%毛利率为40%意味着企业X在销售过程中每卖出1元商品可获得0.4元的毛利润。

4. 营业费用率分析营业费用率是指营业费用与销售收入之比,表示企业在销售过程中的各项费用开支在销售收入中所占的比例。

营业费用 ÷销售收入 = 营业费用率在本案例中,营业费用为20,000,销售收入为100,000。

因此,营业费用率为:20,000 ÷ 100,000 = 0.2 = 20%营业费用率为20%意味着企业X在销售过程中每卖出1元商品需要用去0.2元用于营业费用。

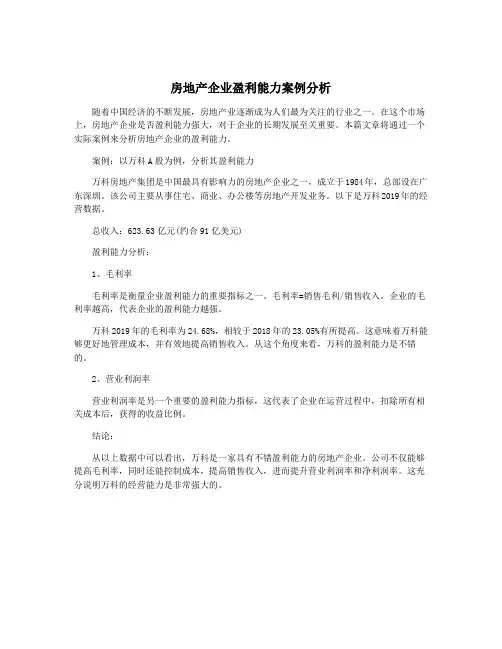

房地产企业盈利能力案例分析

随着中国经济的不断发展,房地产业逐渐成为人们最为关注的行业之一。

在这个市场上,房地产企业是否盈利能力强大,对于企业的长期发展至关重要。

本篇文章将通过一个实际案例来分析房地产企业的盈利能力。

案例:以万科A股为例,分析其盈利能力

万科房地产集团是中国最具有影响力的房地产企业之一,成立于1984年,总部设在广东深圳。

该公司主要从事住宅、商业、办公楼等房地产开发业务。

以下是万科2019年的经营数据。

总收入:623.63亿元(约合91亿美元)

盈利能力分析:

1、毛利率

毛利率是衡量企业盈利能力的重要指标之一。

毛利率=销售毛利/销售收入。

企业的毛利率越高,代表企业的盈利能力越强。

万科2019年的毛利率为24.68%,相较于2018年的23.05%有所提高。

这意味着万科能够更好地管理成本,并有效地提高销售收入。

从这个角度来看,万科的盈利能力是不错的。

2、营业利润率

营业利润率是另一个重要的盈利能力指标,这代表了企业在运营过程中,扣除所有相关成本后,获得的收益比例。

结论:

从以上数据中可以看出,万科是一家具有不错盈利能力的房地产企业。

公司不仅能够提高毛利率,同时还能控制成本,提高销售收入,进而提升营业利润率和净利润率。

这充分说明万科的经营能力是非常强大的。

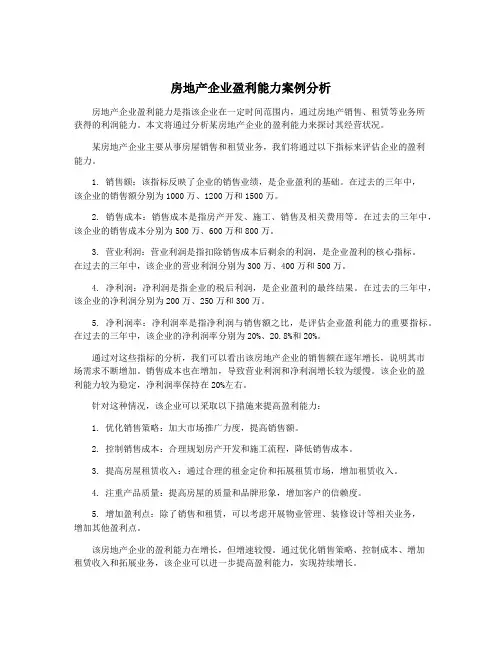

房地产企业盈利能力案例分析房地产企业盈利能力是指该企业在一定时间范围内,通过房地产销售、租赁等业务所获得的利润能力。

本文将通过分析某房地产企业的盈利能力来探讨其经营状况。

某房地产企业主要从事房屋销售和租赁业务,我们将通过以下指标来评估企业的盈利能力。

1. 销售额:该指标反映了企业的销售业绩,是企业盈利的基础。

在过去的三年中,该企业的销售额分别为1000万、1200万和1500万。

2. 销售成本:销售成本是指房产开发、施工、销售及相关费用等。

在过去的三年中,该企业的销售成本分别为500万、600万和800万。

3. 营业利润:营业利润是指扣除销售成本后剩余的利润,是企业盈利的核心指标。

在过去的三年中,该企业的营业利润分别为300万、400万和500万。

4. 净利润:净利润是指企业的税后利润,是企业盈利的最终结果。

在过去的三年中,该企业的净利润分别为200万、250万和300万。

5. 净利润率:净利润率是指净利润与销售额之比,是评估企业盈利能力的重要指标。

在过去的三年中,该企业的净利润率分别为20%、20.8%和20%。

通过对这些指标的分析,我们可以看出该房地产企业的销售额在逐年增长,说明其市场需求不断增加。

销售成本也在增加,导致营业利润和净利润增长较为缓慢。

该企业的盈利能力较为稳定,净利润率保持在20%左右。

针对这种情况,该企业可以采取以下措施来提高盈利能力:1. 优化销售策略:加大市场推广力度,提高销售额。

2. 控制销售成本:合理规划房产开发和施工流程,降低销售成本。

3. 提高房屋租赁收入:通过合理的租金定价和拓展租赁市场,增加租赁收入。

4. 注重产品质量:提高房屋的质量和品牌形象,增加客户的信赖度。

5. 增加盈利点:除了销售和租赁,可以考虑开展物业管理、装修设计等相关业务,增加其他盈利点。

该房地产企业的盈利能力在增长,但增速较慢。

通过优化销售策略、控制成本、增加租赁收入和拓展业务,该企业可以进一步提高盈利能力,实现持续增长。

第1篇一、公司概况(一)公司简介某科技有限公司(以下简称“公司”)成立于2005年,是一家集研发、生产、销售为一体的高新技术企业。

公司主要从事电子信息产品的研发、生产和销售,主要产品包括智能手机、平板电脑、智能穿戴设备等。

经过多年的发展,公司已成为国内知名电子信息产品制造商,市场份额逐年上升。

(二)行业背景近年来,随着全球经济的快速发展,电子信息产业在我国经济中的地位日益重要。

智能手机、平板电脑、智能穿戴设备等新兴电子产品市场需求旺盛,行业竞争日益激烈。

在这样的背景下,公司凭借其强大的研发实力和优质的产品,在市场上取得了较好的成绩。

二、财务分析(一)盈利能力分析1. 毛利率分析近年来,公司毛利率呈逐年上升趋势。

2019年,公司毛利率为28%,较2018年增长5个百分点。

这主要得益于公司产品结构的优化、生产成本的降低以及市场竞争力的提升。

2. 净利率分析2019年,公司净利率为10%,较2018年增长2个百分点。

这表明公司在提升盈利能力方面取得了一定的成效。

以下是影响公司净利率的主要因素:(1)营业收入增长:2019年,公司营业收入同比增长15%,带动了净利润的增长。

(2)费用控制:公司通过优化管理、降低成本,使得期间费用占营业收入的比例逐年下降。

(3)税收优惠:公司享受国家高新技术企业的税收优惠政策,降低了税负。

(二)偿债能力分析1. 流动比率分析2019年,公司流动比率为1.5,较2018年有所提高。

这表明公司短期偿债能力较强,能够及时偿还到期债务。

2. 速动比率分析2019年,公司速动比率为1.2,较2018年有所提高。

这表明公司在偿还短期债务时,除现金及现金等价物外,其他流动资产足以满足偿还债务的需要。

(三)运营能力分析1. 存货周转率分析2019年,公司存货周转率为5次,较2018年有所提高。

这表明公司存货管理效率有所提升,存货周转速度加快。

2. 应收账款周转率分析2019年,公司应收账款周转率为12次,较2018年有所提高。

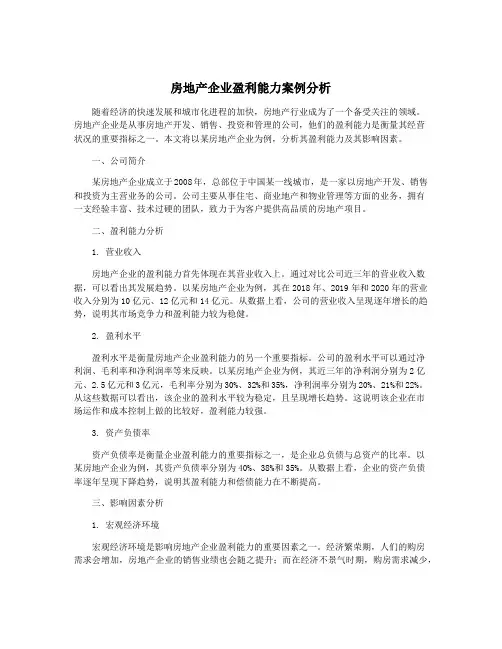

房地产企业盈利能力案例分析随着经济的快速发展和城市化进程的加快,房地产行业成为了一个备受关注的领域。

房地产企业是从事房地产开发、销售、投资和管理的公司,他们的盈利能力是衡量其经营状况的重要指标之一。

本文将以某房地产企业为例,分析其盈利能力及其影响因素。

一、公司简介某房地产企业成立于2008年,总部位于中国某一线城市,是一家以房地产开发、销售和投资为主营业务的公司。

公司主要从事住宅、商业地产和物业管理等方面的业务,拥有一支经验丰富、技术过硬的团队,致力于为客户提供高品质的房地产项目。

二、盈利能力分析1. 营业收入房地产企业的盈利能力首先体现在其营业收入上。

通过对比公司近三年的营业收入数据,可以看出其发展趋势。

以某房地产企业为例,其在2018年、2019年和2020年的营业收入分别为10亿元、12亿元和14亿元。

从数据上看,公司的营业收入呈现逐年增长的趋势,说明其市场竞争力和盈利能力较为稳健。

2. 盈利水平盈利水平是衡量房地产企业盈利能力的另一个重要指标。

公司的盈利水平可以通过净利润、毛利率和净利润率等来反映。

以某房地产企业为例,其近三年的净利润分别为2亿元、2.5亿元和3亿元,毛利率分别为30%、32%和35%,净利润率分别为20%、21%和22%。

从这些数据可以看出,该企业的盈利水平较为稳定,且呈现增长趋势。

这说明该企业在市场运作和成本控制上做的比较好,盈利能力较强。

3. 资产负债率资产负债率是衡量企业盈利能力的重要指标之一,是企业总负债与总资产的比率。

以某房地产企业为例,其资产负债率分别为40%、38%和35%。

从数据上看,企业的资产负债率逐年呈现下降趋势,说明其盈利能力和偿债能力在不断提高。

三、影响因素分析1. 宏观经济环境宏观经济环境是影响房地产企业盈利能力的重要因素之一。

经济繁荣期,人们的购房需求会增加,房地产企业的销售业绩也会随之提升;而在经济不景气时期,购房需求减少,房地产企业的盈利能力也会受到一定程度的影响。

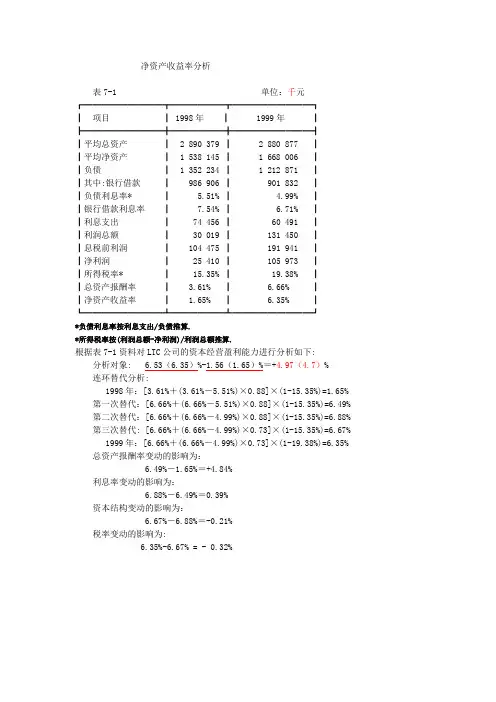

净资产收益率分析表7-1 单位:千元┏━━━━━━━━━┳━━━━━━┳━━━━━━━━━┓┃项目┃ 1998年┃ 1999年┃┣━━━━━━━━━╋━━━━━━╋━━━━━━━━━┫┃平均总资产┃ 2 890 379 ┃ 2 880 877 ┃┃平均净资产┃ 1 538 145 ┃ 1 668 006 ┃┃负债┃ 1 352 234 ┃ 1 212 871 ┃┃其中:银行借款┃ 986 906 ┃ 901 832 ┃┃负债利息率* ┃ 5.51% ┃ 4.99% ┃┃银行借款利息率┃ 7.54% ┃ 6.71% ┃┃利息支出┃ 74 456 ┃ 60 491 ┃┃利润总额┃ 30 019 ┃ 131 450 ┃┃息税前利润┃ 104 475 ┃ 191 941 ┃┃净利润┃ 25 410 ┃ 105 973 ┃┃所得税率* ┃ 15.35% ┃ 19.38% ┃┃总资产报酬率┃ 3.61% ┃ 6.66% ┃┃净资产收益率┃ 1.65% ┃ 6.35% ┃┗━━━━━━━━━┻━━━━━━┻━━━━━━━━━┛*负债利息率按利息支出/负债推算.*所得税率按(利润总额-净利润)/利润总额推算.根据表7-1资料对LTC公司的资本经营盈利能力进行分析如下: 分析对象: 6.53(6.35)%-1.56(1.65)%=+4.97(4.7)%连环替代分析:1998年:[3.61%+(3.61%-5.51%)×0.88]×(1-15.35%)=1.65% 第一次替代:[6.66%+(6.66%-5.51%)×0.88]×(1-15.35%)=6.49% 第二次替代:[6.66%+(6.66%-4.99%)×0.88]×(1-15.35%)=6.88% 第三次替代: [6.66%+(6.66%-4.99%)×0.73]×(1-15.35%)=6.67% 1999年:[6.66%+(6.66%-4.99%)×0.73]×(1-19.38%)=6.35% 总资产报酬率变动的影响为:6.49%-1.65%=+4.84%利息率变动的影响为:6.88%-6.49%=0.39%资本结构变动的影响为:6.67%-6.88%=-0.21%税率变动的影响为:6.35%-6.67% = - 0.32%总资产报酬率分析表7-2 单位:千元┏━━━━━━━━━┳━━━━━━┳━━━━━━━┳━━━━━━┓┃项目┃ 1998年┃ 1999年┃差异┃┣━━━━━━━━━╋━━━━━━╋━━━━━━━╋━━━━━━┫┃营业收入┃ 1 253 496 ┃ 1 396 902 ┃┃┃利润总额┃ 30 019 ┃ 131 450 ┃┃┃利息支出┃ 74 456 ┃ 60 491 ┃┃┃息税前利润┃ 104 475 ┃ 191 941 ┃┃┃平均总资产┃ 2 890 379 ┃ 2 880 877 ┃┃┃总资产周转率┃ 0.43 ┃ 0.48 ┃ +0.05 ┃┃销售息税前利润率┃ 8.33%┃ 13.74%┃ +5.41%┃┃总资产报酬率┃ 3.61% ┃ 6.66% ┃ +3.05 ┃┗━━━━━━━━━┻━━━━━━┻━━━━━━━┻━━━━━━┛根据表中的资料,可分析确定总资产周转率和销售息税前利润率变动对总资产报酬率的影响。

摘要近年来,随着经济社会的快速发展,人们的生活质量水平得到大幅度提升。

俗话说“民以食为天”,食品行业作为人们生活的基础,是当今的热点话题。

尤其是目前城市生活节奏加速,休闲坚果食品其便捷又不失美味优点广受人们青睐。

合益食品公司是安徽省具有代表性的以板栗等坚果食品企业,自公司发展以来,其食品的原材料、加工技术和低价格使得具有稳定的客户群体,也展现其强大的盈利能力。

盈利能力是企业财务报表分析的重要能力指标之一,可以对企业的营运和发展产生影响。

借助近年来的合益食品公司财务报表数据,运用横向与纵向的比较分析法对该公司相关盈利指标进行分析,发现其存在的问题;最后针对问题提出了有效的建议,可以为相关利益者提供重要参考意见,方便做出有效的战略部署和决策,也为同行业公司提供借鉴。

关键词:财务报表分析;盈利能力;比较分析法;食品行业AbstractIn recent years, with the rapid development of economy and society, people's quality of life has been greatly improved. As the saying goes, "food is the heaven for the people", the food industry as the basis of people's lives, is a hot topic today. Especially at present, the pace of urban life is accelerating. Leisure nut food is popular for its convenience and delicacy. Heyi Food Company is a representative nut food enterprise in Anhui Province. Since the company's development, its raw materials, processing technology and low prices of food have made it a stable customer group, and also showed its strong profitability. Profitability is one of the most important indicators of financial statement analysis, which can affect the operation and development of enterprises. With the help of the financial statement data of the beneficial food company in recent years, this paper uses the horizontal and vertical comparative analysis method to analyze the relevant profit indicators of the company, and finds out the existing problems. Finally, this paper puts forward some effective suggestions to solve the problems, which can provide important reference opinions for the relevant stakeholders, facilitate the effective strategic deployment and decision-making, and also provide for the same industry companies. Draw lessons from.Keywords:Financial statement analysis; profitability; comparative analysis; food industry目录第一章前言 ............................................................................................................. - 2 -1.1研究的目的及意义 (2)1.2国内外研究现状综述 (3)1.3研究的主要内容 (4)第二章盈利能力理论概述................................................................................. - 4 -2.1盈利能力的概念 (4)2.2盈利能力的评价原则 (5)2.3企业盈利能力的指标 (5)第三章合益食品公司盈利能力分析 .............................................................. - 6 -3.1合益食品公司简介 (6)3.2合益食品公司盈利能力指标分析 (6)第四章合益食品公司盈利能力分析中存在的问题 ................................ - 12 -4.1品牌业务单一导致主营业务利润率下降 (12)4.2盲目投资导致总资产报酬率下降 (12)4.3股东权益受损导致净资产收益率的降低 (13)4.4三费过高导致成本费用利润率下降 (13)4.5产品赊销导致盈余现金保障倍数下降 (13)第五章提升合益食品公司盈利能力的建议 .............................................. - 14 -5.1业务产品多元化以提升主营业务利润率 (14)5.2合理投资提以提升总资产报酬率 (14)5.3保障股东权益以提升净资产收益率 (15)5.4降低三费以提高成本费用利润率 (15)5.5完善赊销体系以提高盈余现金保障倍数 (16)第六章结论 ........................................................................................................... - 16 -参考文献 ..........................................................................................错误!未定义书签。

第1篇一、案例背景本案例选取我国一家知名家电制造企业——A公司作为分析对象。

A公司成立于1990年,主要从事家电产品的研发、生产和销售,产品线涵盖空调、冰箱、洗衣机、热水器等多个领域。

经过多年的发展,A公司已成为国内家电行业的领军企业,市场占有率逐年上升。

本报告旨在通过对A公司财务状况的分析,揭示其财务管理的优势和不足,为我国其他企业提供借鉴。

二、财务报表分析(一)资产负债表分析1. 资产结构分析A公司资产负债表显示,截至2022年底,公司总资产为1000亿元,其中流动资产占比为60%,非流动资产占比为40%。

流动资产中,货币资金占比最高,达到20%,其次是应收账款和存货。

非流动资产中,固定资产占比最高,达到30%,其次是无形资产。

从资产结构来看,A公司资产质量较高,流动性强。

货币资金充足,说明公司具有较强的偿债能力。

应收账款占比相对较高,需要关注其回收风险。

存货占比适中,需关注库存管理效率。

2. 负债结构分析A公司负债总额为500亿元,其中流动负债占比为70%,非流动负债占比为30%。

流动负债中,短期借款占比最高,达到25%,其次是应付账款。

非流动负债中,长期借款占比最高,达到20%,其次是长期应付款。

从负债结构来看,A公司负债水平适中,短期偿债压力较小。

短期借款占比较高,需关注其利率风险。

应付账款占比相对较高,需关注供应商关系。

(二)利润表分析1. 收入结构分析A公司2022年营业收入为800亿元,同比增长10%。

其中,空调业务收入占比最高,达到40%,其次是冰箱和洗衣机业务。

从收入结构来看,A公司业务多元化发展,抗风险能力较强。

2. 成本费用分析A公司2022年营业成本为600亿元,同比增长8%。

其中,原材料成本占比最高,达到40%,其次是人工成本。

费用方面,销售费用和管理费用占比相对较高,分别为20%和15%。

从成本费用来看,A公司成本控制能力较强,但需关注原材料价格波动对成本的影响。

销售费用和管理费用占比较高,需进一步优化费用结构。

房地产企业盈利能力案例分析房地产企业是一个拥有巨大商业潜力的行业,随着城市化进程的推进和人民生活水平的提高,房地产市场需求逐渐增长,这为房地产企业提供了广阔的发展空间。

房地产企业盈利能力的提高是企业持续发展的关键,只有具备强大盈利能力的企业才能在激烈的竞争中立于不败之地。

本文将以某房地产企业为例,分析其盈利能力的提升路径,探讨其成功经验和启示,为同行业企业提供借鉴。

一、盈利能力分析某房地产企业以开发住宅为主要业务,通过多年发展,已经积累了一定的规模和口碑,其盈利能力处于较好的水平。

以2019年为例,该企业全年销售额为30亿人民币,净利润为8亿人民币,营业利润率为30%。

与同行业企业相比,该企业的盈利能力相对较强。

下面我们将从产品定位、市场策略和成本控制三个方面展开分析。

1.产品定位该房地产企业在产品定位上非常注重市场需求和消费者的需求,深入挖掘和研究目标客户群体,开发出符合他们需求的产品。

该企业不仅仅满足了客户对住房的基本需求,还提供了高品质的居住环境和便利的配套设施,从而赢得了消费者的认可和信赖。

该企业还不断创新,推出一些个性化、定制化的产品,以满足不同客户群体的差异化需求。

2.市场策略该房地产企业在市场策略上注重了解市场动态,灵活应对市场变化,并且有能力抓住市场机会。

该企业遵循市场规律,灵活调整产品结构和推广策略,并坚持不懈地进行市场细分和深耕,不断扩大市场份额。

该企业还注重建立良好的品牌形象和口碑,通过不断提升产品质量和服务水平,使自己在激烈的市场竞争中脱颖而出。

3.成本控制该房地产企业在成本控制方面表现出色,通过科学管理和精细化生产,有效地控制了产品生产成本和销售成本。

该企业还大力推进节能减排和资源综合利用,降低了企业的运营成本,提高了企业的盈利能力。

该企业还积极探索新的降本增效的途径,不断提高自身的综合竞争力。

二、启示1.注重产品品质。

产品是企业的生命线,只有提供高质量的产品,才能赢得市场和客户的认可。

第1篇一、案例背景本案例选取某上市公司A公司作为研究对象,该公司成立于2000年,主要从事电子产品研发、生产和销售。

近年来,随着市场竞争的加剧,A公司面临较大的经营压力。

为了全面了解A公司的财务状况,本报告将从以下几个方面进行分析:公司概况、财务报表分析、盈利能力分析、偿债能力分析、运营能力分析以及发展前景分析。

二、公司概况A公司成立于2000年,总部位于我国某一线城市。

经过多年的发展,公司已成为国内电子产品行业的领军企业。

截至2020年底,公司总资产为100亿元,员工人数为5000人。

公司主要产品包括智能手机、平板电脑、笔记本电脑等,产品销往全球各地。

三、财务报表分析1. 资产负债表分析根据A公司2020年度资产负债表,公司总资产为100亿元,其中流动资产为60亿元,非流动资产为40亿元。

流动负债为30亿元,非流动负债为20亿元。

从资产负债表可以看出,A公司资产结构较为合理,流动资产占比较高,有利于公司应对短期偿债压力。

2. 利润表分析A公司2020年度利润表显示,公司实现营业收入150亿元,同比增长10%;营业利润10亿元,同比增长5%;净利润7亿元,同比增长3%。

从利润表可以看出,A公司营业收入和净利润均实现增长,但增速放缓,说明公司面临一定的市场竞争压力。

3. 现金流量表分析A公司2020年度现金流量表显示,经营活动产生的现金流量净额为8亿元,投资活动产生的现金流量净额为-5亿元,筹资活动产生的现金流量净额为3亿元。

从现金流量表可以看出,A公司经营活动产生的现金流量净额较高,说明公司经营活动盈利能力较强;但投资活动现金流出较大,说明公司正在加大研发投入,为未来发展奠定基础。

四、盈利能力分析1. 盈利能力指标分析根据A公司财务报表,计算得出以下盈利能力指标:(1)毛利率:毛利率=(营业收入-营业成本)/营业收入=(150-100)/150=33.33%(2)净利率:净利率=净利润/营业收入=7/150=4.67%(3)净资产收益率:净资产收益率=净利润/净资产=7/100=7%2. 盈利能力分析结论从上述指标可以看出,A公司毛利率和净资产收益率较高,说明公司具有较强的盈利能力。

公司盈利能力分析案例某公司在过去几年里一直在稳步增长,但是在最近一年里却出现了盈利能力下降的情况。

针对这种情况,我将通过分析该公司的财务数据来找出导致盈利能力下降的原因,并提出相应的解决方案。

首先,我将分析该公司的利润表,包括营业收入、营业成本、销售费用、管理费用等指标。

通过比较这些指标在不同时间段的变化,可以找出可能导致盈利能力下降的原因。

其次,我将分析该公司的资产负债表,包括资产总额、负债总额和净资产等指标。

通过比较这些指标在不同时间段的变化,可以找出可能导致盈利能力下降的原因。

接下来,我将分析该公司的现金流量表,包括经营活动现金流量、投资活动现金流量和筹资活动现金流量等指标。

通过比较这些指标在不同时间段的变化,可以找出可能导致盈利能力下降的原因。

通过以上的分析,我发现该公司的盈利能力下降主要原因是由于销售费用和管理费用的大幅增加,导致了营业成本的上升。

同时,该公司的资产负债表显示其负债总额也在增加,导致了财务压力的增加。

此外,该公司的现金流量表显示其经营活动现金流量也出现了下降,这进一步增加了财务压力。

为了解决这些问题,我建议该公司采取以下措施:1.优化销售费用和管理费用的结构,减少不必要的支出,提高运营效率。

2.加强市场调研,深入了解顾客需求,提升产品质量和市场竞争力,从而提高销售额。

3.加强内部控制和成本控制,减少浪费和损失,降低营业成本。

4.加强与供应商的合作,争取更好的采购条件,降低物资成本。

5.积极寻找新的融资渠道,减轻财务压力。

通过以上措施的实施,相信该公司的盈利能力将会得到改善。

但是,这些措施需要公司全体员工的共同努力,以及顶层的正确决策和有效执行。

同时,该公司还应该密切关注市场变化,灵活调整经营策略,确保公司的持续增长和盈利能力的提升。

公司盈利能力分析案例公司的盈利能力是衡量企业经营状况的重要指标之一,它直接关系到企业的生存与发展。

在本文中,我们将以某公司为例,对其盈利能力进行深入分析,以期为读者提供一些思路和启示。

首先,我们需要了解公司的盈利能力是如何定义的。

一般来说,盈利能力是指企业通过经营活动实现盈利的能力。

盈利能力的高低直接反映了企业的经营效益和竞争力。

在这家公司的情况下,我们将从净利润率、毛利率、营业利润率等多个方面进行分析。

首先,我们来看净利润率。

净利润率是企业净利润与营业收入的比率,它反映了企业在销售产品或提供服务后所获得的纯利润水平。

通过对该公司的财务报表进行分析,我们发现其净利润率呈现逐年上升的趋势,这表明公司在经营过程中能够有效地控制成本,提高盈利能力。

其次,我们来看毛利率。

毛利率是企业毛利润与营业收入的比率,它反映了企业在生产过程中所获得的利润水平。

通过对该公司的财务数据进行分析,我们发现其毛利率呈现稳定上升的趋势,这表明公司在生产过程中能够有效地提高产品的附加值,从而提高盈利能力。

再次,我们来看营业利润率。

营业利润率是企业营业利润与营业收入的比率,它反映了企业在经营活动中所获得的利润水平。

通过对该公司的财务指标进行分析,我们发现其营业利润率呈现稳步增长的趋势,这表明公司在经营活动中能够有效地提高盈利能力。

综上所述,通过对该公司盈利能力的分析,我们可以得出结论,该公司在过去几年中取得了显著的盈利能力提升,这主要得益于公司在成本控制、产品附加值提高、经营活动中的有效管理等方面的努力和改进。

同时,我们也应该看到,企业盈利能力的提升是一个长期的过程,需要企业不断地进行调整和改进。

希望本文的分析能够为读者提供一些参考,也希望该公司能够在未来的发展中继续保持良好的盈利能力,取得更加辉煌的业绩。

盈利能力分析案例在商业运作中,盈利能力是企业最为关注的指标之一。

盈利能力的好坏直接关系到企业的生存和发展。

在这篇文章中,我们将通过一个实际案例来分析一家企业的盈利能力,以便更好地理解盈利能力分析的重要性。

案例背景:某家服装零售企业成立于2010年,经过几年的发展,已经在当地建立了一定的知名度。

该企业主要经营中高档时尚男女装,产品线涵盖了服装、鞋帽、配饰等多个品类。

在市场上,该企业一直以“时尚、高质、高性价比”为宗旨,深受消费者喜爱。

盈利能力分析:首先,我们来看该企业的盈利能力表现。

通过对其财务报表的分析,我们得出以下数据:1. 营业收入:2018年为5000万元,2019年为6000万元,2020年为7000万元。

2. 净利润:2018年为300万元,2019年为400万元,2020年为500万元。

3. 毛利率:2018年为30%,2019年为32%,2020年为35%。

4. 净利率:2018年为6%,2019年为6.7%,2020年为7.1%。

从以上数据可以看出,该企业的营业收入呈现逐年增长的趋势,净利润也在稳步增加。

毛利率和净利率也在逐年提升,这说明企业的盈利能力在不断增强。

其次,我们来分析一下该企业的盈利能力的影响因素。

1. 产品定位:该企业一直以“时尚、高质、高性价比”为宗旨,这种定位使得其产品在市场上具有一定的竞争力,从而能够实现较高的售价和毛利率。

2. 采购成本控制:该企业在采购成本方面做了很多工作,通过与供应商的合作和谈判,成功降低了采购成本,提高了毛利率。

3. 成本控制:该企业在人力成本、运营成本等方面也进行了有效的控制,使得净利率得以提升。

最后,我们来分析一下该企业未来的盈利能力发展趋势。

1. 市场扩张:随着企业知名度的提升和市场口碑的传播,该企业的市场规模将会不断扩大,从而带来更多的营业收入。

2. 产品创新:该企业一直注重产品的研发和创新,不断推出新品,提升产品的附加值,从而有望进一步提升毛利率。

房地产企业盈利能力案例分析房地产企业盈利能力是指企业在特定时期内实现经济利润的能力。

下面将通过某房地产企业的案例来进行盈利能力分析。

某房地产企业是一家在城市化进程中迅速发展的房地产开发企业。

该企业主要从事房地产开发、销售、物业管理等业务。

在过去几年中,该企业在市场上取得了良好的销售业绩,销售额稳步增长。

下面将通过以下几个指标来分析该企业的盈利能力。

分析企业的净利润率。

净利润率反映了企业在销售收入中的净利润占比。

通过查看该企业的财务报表,发现该企业过去几年的净利润率波动较大。

这可能是由于房地产市场的波动所导致的销售收入的不稳定。

企业需要进一步关注成本控制,提高经营效率,以稳定盈利能力。

分析企业的资产利润率。

资产利润率是指企业净利润与企业总资产之间的关系。

通过分析发现,该企业的资产利润率相对稳定,说明该企业能够较好地利用资产来创造利润。

该企业的资产负债比率较高,说明企业债务较多,存在一定的财务风险。

企业需要注意合理运用债务,降低财务风险,提高盈利能力。

分析企业的毛利率。

毛利率是指企业销售收入与销售成本之间的关系。

通过分析发现,该企业的毛利率在过去几年中有所下降。

这可能是由于原材料价格上涨、劳动力成本增加等原因所导致的。

企业需要关注原材料采购成本和生产效率,提高毛利率,增强盈利能力。

通过对某房地产企业的盈利能力进行分析,发现企业在销售收入、资产利润和毛利率等方面存在一定的问题。

企业需要关注成本控制、债务风险以及采购成本等因素,提高经营效率,稳定盈利能力。

企业还需要关注市场的波动,制定相应的市场策略,以适应市场变化,提高竞争力,实现可持续发展。

摘要盈利是任何一家企业的终极目标,上市公司亦如此,而对盈利能力的分析自然就成了财务分析的重要指标之一,其关联着整个企业的正常运行,在一定程度上映射企业的运行状况。

若公司高层对企业的发展给予重大决定时,其盈利能力讲授大不可忽视的影响。

21世纪,互联网+逐步发展,电子商务迅速崛起,然而其发展空间以及发展前途有待商榷,因此,本研究借助对最大的电子商务平台阿里巴巴集团盈利能力进行总结分析,探讨其管理能力以及经营策略等方面的优劣,同时给予合理化建议,增加其盈利能力以及市场份额占比。

关键词:阿里巴巴;盈利能力;市场份额Abstract摘要内容:Every company is set up for profit, so is the listed group company. There are many indicators of financial analysis. Profitability analysis is one of the most important ones. It is closely related to every aspect of enterprise operation. Profitability can directly reflect whether the enterprise is in good condition. When the managers of enterprises make decisions on important matters, the level of profitability has an important impact. With the rise of the Internet, the development of e-commerce is also advancing by leaps and bounds. What is the development prospect of e-commerce? It is worth exploring and asking questions. In this way, it is conducive to the rapid and stable development of enterprises. This topic is to analyze the profitability of Alibaba Group, evaluate its management level and operation management, etc. The existing problems and the corresponding solutions to these problems are pointed out in order to increase the economic benefits of enterprises and strengthen the market share of enterprises.Keywords:Alibaba;profitability;marketshare目录绪论 (1)第一章盈利能力分析相关理论基础 (1)1.1盈利能力分析概述 (1)1.2盈利能力分析的内容 (1)1.2.1与投资有关的盈利能力指标分析 (1)1.2.2与销售有关的盈利能力指标分析 (2)1.2.3与股本有关的盈利能力指标分析 (2)1.3盈利能力分析方法 (2)1.3.1比率分析法 (2)1.3.2趋势分析法 (2)1.3.3结构分析法 (2)第二章阿里巴巴集团简介 (3)2.1阿里巴巴集团基本情况 (3)2.2阿里巴巴集团盈利模式 (3)2.3阿里巴巴集团市场份额 (4)2.3.1电子商务运营商平台营收市场份额 (4)2.3.2 B2C网站交易规模市场份额 (5)第三章阿里巴巴集团盈利能力现状分析 (5)3.1阿里巴巴集团财务近况 (5)3.2阿里巴巴集团盈利能力指标分析 (8)3.2.1与投资有关的盈利能力指标分析 (8)3.2.2与销售有关的盈利能力指标分析 (8)3.3.3与股本有关的盈利能力指标分析 (9)第四章阿里巴巴集团盈利中存在的问题及对策 (10)4.1阿里巴巴集团盈利中存在的问题 (10)4.1.1资本结构不合理 (10)4.1.2盈利能力趋于疲软 (10)4.1.3 企业风险加大 (11)4.1.4平台收入增速处于劣势 (11)4.2阿里巴巴集团盈利中存在的问题相应的对策 (11)4.2.1优化资本结构 (11)4.2.2降低费用支出 (11)4.2.3降低风险,提高抗风险能力 (12)4.2.4稳定平台收入的高速增长 (12)结论 (12)参考文献 (13)致谢 (14)绪论第一章盈利能力分析相关理论基础1.1盈利能力分析概述盈利能力,简单地说就是企业能够创造出利润的能力,换言之,管理者能够通过对企业的经营与发展,将原有资金增值的能力。

房地产企业盈利能力案例分析随着中国经济的不断发展,房地产行业一直都是一个备受关注的领域。

作为经济的重要组成部分,房地产企业的盈利能力一直是人们关注的焦点。

本文将对某房地产企业的盈利能力进行案例分析,来探讨房地产企业盈利能力的影响因素以及发展趋势。

某房地产企业是一家在中国市场有一定规模的房地产开发商,主要经营住宅、商业物业和地产投资等业务。

为了对该企业的盈利能力进行分析,我们将结合企业的财务报表进行深入研究,了解其经营状况和财务表现。

我们来看该企业的利润表。

通过对其利润表的分析,我们可以了解到该企业在过去一段时间内的营业收入、成本支出、税前利润等情况。

在过去几年里,该企业的营业收入逐年增长,这说明该企业的销售能力在不断提升,市场竞争优势较为明显。

但与此成本支出也在增加,导致了利润率的下滑。

这说明该企业在成本控制方面还存在一定的问题,需要进一步加强管理。

我们来看该企业的资产负债表。

资产负债表可以反映企业的资产规模、资金来源以及资产负债结构情况。

通过对其资产负债表的分析,我们可以了解到该企业的总资产规模较大,说明企业规模较为庞大。

而且,企业的资产负债比率逐年下降,负债结构也在逐渐优化。

这说明企业资产管理水平较高,风险抵御能力较强。

我们来看该企业的现金流量表。

现金流量表可以反映企业的经营活动、投资活动和筹资活动的情况。

通过对其现金流量表的分析,我们可以了解到该企业的经营活动现金流量较为稳定,投资活动现金流量较大,筹资活动现金流量较为活跃。

这说明该企业在资金运作方面较为灵活,资金回笼能力较强。

综合以上分析,我们可以得出结论:该房地产企业的盈利能力较为稳定,但也存在一定的成本管理问题。

在未来的发展中,该企业需要加强成本控制,提升利润率,同时注重资产负债结构的优化,保持良好的现金流动性,确保企业的持续健康发展。

随着房地产市场的发展,该企业还可以通过创新产品和服务,拓展多元化业务,以提升盈利能力。

房地产企业盈利能力的提升离不开企业内部管理的不断完善以及对外部环境的不断适应,希望该企业能够在未来的发展中取得更好的业绩。