获利能力分析及案例讲解

- 格式:ppt

- 大小:199.00 KB

- 文档页数:77

河北建投能源投资股份有限公司获利能力分析一、获利能力分析1、销售毛利率分析销售毛利率20082009201020112012建投能源15.149815.669111.810712.036916.3749华能国际 2.196816.028111.01488.697316.2952长源电力-6.041211.4672 5.0035 1.65388.6447建投能源在08年-12年,销售毛利略有波动,随着08年以来煤价快速走高,毛利率出现“断崖式”下降。

结合利润表和行业状况分析,毛利率下降主要是煤炭价格的飙升,造成营业成本的上升。

从图表中可以看出虽然三家公司的销售毛利率都不是很稳定,但是建投能源销售毛利率相比华能国际和长源电力要好一些,在总体的趋势相对较为平稳,具有相对较高的销售毛利率。

表明建投能源抵补各项期间费用的能力、企业的获利能力相比华能国际和长源电力要强。

2、营业利润率分析营业利润率20082009201020112012建投能源 1.8482 3.2498 1.29950.6511 3.6134华能国际-6.78497.4408 3.9520.8539 6.8082长源电力-21.5071 1.7072-5.7509-0.4317-1.9747建投能源的营业成本随煤炭价格的波动呈正方向波动,由于煤价受到宏观控制的限制,不会有大幅升降。

而建投能源的煤炭是从关联方购入,存在关联方交易,煤炭价格比市场价格略高,使得建投能源营业利润降低,但营业利润率仍比较稳定。

相比之下,华能国际和长源电力大幅升降,但整体呈现上升趋势。

从图像和数据中可以看出建投能源的获利能力较低且比较稳定。

3、销售净利率分析销售净利率20082009201020112012建投能源 1.7592 2.25150.68980.2698 2.6539华能国际-6.2119 6.7632 3.5283 1.0225 5.115长源电力-21.84670.5585-4.05870.7472-1.6243从图中可以看出,建投能源的销售净率相对比较稳定,说明该公司的成本费用支出比较稳定。

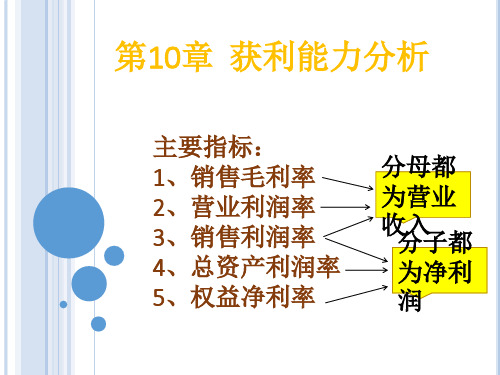

获利能力分析获利能力是指企业或个人在经营活动中所获得的利润能力,是衡量企业经营状况和盈利能力的重要指标之一。

通过对获利能力的分析,可以评估企业的经营状况,并找出影响获利能力的因素,为企业提供改善经营效益的参考。

本文将从净利润率、毛利率、资产回报率等方面,对获利能力进行深入分析和解读。

一、净利润率净利润率是指企业的净利润与营业收入之比,反映了企业每一元营业收入中所获得的净利润比例。

净利润率越高,说明企业盈利能力越强,反之则盈利能力较弱。

通过对净利润率的分析,可以评估企业的盈利水平和经营风险。

以某企业为例,其去年的净利润为100万元,营业收入为500万元,那么该企业的净利润率为20%。

这意味着在去年的经营活动中,该企业每一元的营业收入中,有20分之1是净利润。

净利润率的高低与行业平均水平和历史数据进行比较,可以反映出企业的获利能力是否具有竞争优势。

二、毛利率毛利率是指企业的毛利润与营业收入之比,反映了企业每一元营业收入中所获得的毛利润比例。

毛利率的高低直接影响企业的盈利能力。

通过对毛利率的分析,可以评估企业产品的定价策略、生产成本的控制以及市场竞争力。

以某企业为例,其去年的毛利润为150万元,营业收入为500万元,那么该企业的毛利率为30%。

这意味着在去年的经营活动中,该企业每一元的营业收入中,有30分之1是毛利润。

毛利率与行业平均水平和历史数据进行比较,可以判断企业的产品定价是否合理以及生产成本是否控制得当。

三、资产回报率资产回报率是指企业净利润与资产总额之比,反映了企业在利用资产方面的效益。

资产回报率越高,说明企业在同等资产条件下,实现的净利润越多,资产利用效率越高。

通过对资产回报率的分析,可以评估企业的资金利用能力和资产配置水平。

以某企业为例,其去年的净利润为100万元,资产总额为1000万元,那么该企业的资产回报率为10%。

这意味着在去年的经营活动中,该企业每一元的资产中,有0.1元是净利润。

积极生活的作文素材2、雨水净化空气,泪水净化心灵。

成长是苦痛的,这种苦痛并非来自成长本身,而是在成长过程中我们要面对那么多转变和刻骨铭心3、有抱负在的地方,地狱就是天堂。

有盼望在的地方,苦痛也成快乐。

4、当你能飞的时候就不要放弃飞,当你能梦的时候就不要放弃梦,当你能爱的时候就不要放弃爱,人总是珍惜未得到的而遗忘所拥有的。

欢乐不是由于拥有的多,而是计较的少。

5、或许有些人很可恶,有些人很卑劣。

而当我们设身处地地为他想一想的时候,我们才能知道:他比我们还可怜。

所以请谅解和宽容全部你见过的人,好人或者坏人。

6、世上最可悲的是有眼睛却视若无睹,有耳朵却充耳不闻。

人生中每个人都不缺少机会,但缺少目光和聪明。

7、抓不住的沙,放下一把;抓不住的人,放下也罢!在人生中,必要的放弃不是失败是才智;必要的放弃不是削减是升华。

8、世上最难解的锁是心锁,最难开的门是心门,最难点的灯是心灯,最难走的路是心路。

心门不开世界的精彩就不会进来,生命中我们应当感谢两种人,一种打开我们心门的人,一种陪我们一同走过心路历程的人。

9、胜利者说:虽然这个很困难,但它是可能的;失败者说:那是可能的但它太困难。

有什么样的心境就有什么样的格局,有什么样的想法就有什么样的活法,有什么样的行动就有什么样的.结果。

虽然这只是个很小的差异,但却注定了结果的不同。

10、今日有许多人不是不想接受新观念,而是不愿抛弃旧观念。

可胜利不是得到多少东西,而在于把身上多余的东西仍掉多少。

11、你能够掌控的是你的努力,但你掌控不了的是结果。

我们无法预报将来,只有更好的努力如今!为明天做预备的最好方法就是集中全部的才智,全部的热忱,把今日的事做得尽善尽美,这就是应付将来的唯一方法。

12、天下有两难,登天难求人更难;世间有两苦,黄连苦贫困更苦;世上有两险,江湖险人心更险;世上还有两薄,春冰薄人情更薄。

所以要塑造自己永不被替代的价值,永久被利用的价值。

13、我们不能成为贵族的后代,但我们可以成为贵族的祖先。

公司盈利能力分析案例某公司在过去几年里一直在稳步增长,但是在最近一年里却出现了盈利能力下降的情况。

针对这种情况,我将通过分析该公司的财务数据来找出导致盈利能力下降的原因,并提出相应的解决方案。

首先,我将分析该公司的利润表,包括营业收入、营业成本、销售费用、管理费用等指标。

通过比较这些指标在不同时间段的变化,可以找出可能导致盈利能力下降的原因。

其次,我将分析该公司的资产负债表,包括资产总额、负债总额和净资产等指标。

通过比较这些指标在不同时间段的变化,可以找出可能导致盈利能力下降的原因。

接下来,我将分析该公司的现金流量表,包括经营活动现金流量、投资活动现金流量和筹资活动现金流量等指标。

通过比较这些指标在不同时间段的变化,可以找出可能导致盈利能力下降的原因。

通过以上的分析,我发现该公司的盈利能力下降主要原因是由于销售费用和管理费用的大幅增加,导致了营业成本的上升。

同时,该公司的资产负债表显示其负债总额也在增加,导致了财务压力的增加。

此外,该公司的现金流量表显示其经营活动现金流量也出现了下降,这进一步增加了财务压力。

为了解决这些问题,我建议该公司采取以下措施:1.优化销售费用和管理费用的结构,减少不必要的支出,提高运营效率。

2.加强市场调研,深入了解顾客需求,提升产品质量和市场竞争力,从而提高销售额。

3.加强内部控制和成本控制,减少浪费和损失,降低营业成本。

4.加强与供应商的合作,争取更好的采购条件,降低物资成本。

5.积极寻找新的融资渠道,减轻财务压力。

通过以上措施的实施,相信该公司的盈利能力将会得到改善。

但是,这些措施需要公司全体员工的共同努力,以及顶层的正确决策和有效执行。

同时,该公司还应该密切关注市场变化,灵活调整经营策略,确保公司的持续增长和盈利能力的提升。

公司盈利能力分析案例公司的盈利能力是衡量企业经营状况的重要指标之一,它直接关系到企业的生存与发展。

在本文中,我们将以某公司为例,对其盈利能力进行深入分析,以期为读者提供一些思路和启示。

首先,我们需要了解公司的盈利能力是如何定义的。

一般来说,盈利能力是指企业通过经营活动实现盈利的能力。

盈利能力的高低直接反映了企业的经营效益和竞争力。

在这家公司的情况下,我们将从净利润率、毛利率、营业利润率等多个方面进行分析。

首先,我们来看净利润率。

净利润率是企业净利润与营业收入的比率,它反映了企业在销售产品或提供服务后所获得的纯利润水平。

通过对该公司的财务报表进行分析,我们发现其净利润率呈现逐年上升的趋势,这表明公司在经营过程中能够有效地控制成本,提高盈利能力。

其次,我们来看毛利率。

毛利率是企业毛利润与营业收入的比率,它反映了企业在生产过程中所获得的利润水平。

通过对该公司的财务数据进行分析,我们发现其毛利率呈现稳定上升的趋势,这表明公司在生产过程中能够有效地提高产品的附加值,从而提高盈利能力。

再次,我们来看营业利润率。

营业利润率是企业营业利润与营业收入的比率,它反映了企业在经营活动中所获得的利润水平。

通过对该公司的财务指标进行分析,我们发现其营业利润率呈现稳步增长的趋势,这表明公司在经营活动中能够有效地提高盈利能力。

综上所述,通过对该公司盈利能力的分析,我们可以得出结论,该公司在过去几年中取得了显著的盈利能力提升,这主要得益于公司在成本控制、产品附加值提高、经营活动中的有效管理等方面的努力和改进。

同时,我们也应该看到,企业盈利能力的提升是一个长期的过程,需要企业不断地进行调整和改进。

希望本文的分析能够为读者提供一些参考,也希望该公司能够在未来的发展中继续保持良好的盈利能力,取得更加辉煌的业绩。

盈利能力分析案例在商业运作中,盈利能力是企业最为关注的指标之一。

盈利能力的好坏直接关系到企业的生存和发展。

在这篇文章中,我们将通过一个实际案例来分析一家企业的盈利能力,以便更好地理解盈利能力分析的重要性。

案例背景:某家服装零售企业成立于2010年,经过几年的发展,已经在当地建立了一定的知名度。

该企业主要经营中高档时尚男女装,产品线涵盖了服装、鞋帽、配饰等多个品类。

在市场上,该企业一直以“时尚、高质、高性价比”为宗旨,深受消费者喜爱。

盈利能力分析:首先,我们来看该企业的盈利能力表现。

通过对其财务报表的分析,我们得出以下数据:1. 营业收入:2018年为5000万元,2019年为6000万元,2020年为7000万元。

2. 净利润:2018年为300万元,2019年为400万元,2020年为500万元。

3. 毛利率:2018年为30%,2019年为32%,2020年为35%。

4. 净利率:2018年为6%,2019年为6.7%,2020年为7.1%。

从以上数据可以看出,该企业的营业收入呈现逐年增长的趋势,净利润也在稳步增加。

毛利率和净利率也在逐年提升,这说明企业的盈利能力在不断增强。

其次,我们来分析一下该企业的盈利能力的影响因素。

1. 产品定位:该企业一直以“时尚、高质、高性价比”为宗旨,这种定位使得其产品在市场上具有一定的竞争力,从而能够实现较高的售价和毛利率。

2. 采购成本控制:该企业在采购成本方面做了很多工作,通过与供应商的合作和谈判,成功降低了采购成本,提高了毛利率。

3. 成本控制:该企业在人力成本、运营成本等方面也进行了有效的控制,使得净利率得以提升。

最后,我们来分析一下该企业未来的盈利能力发展趋势。

1. 市场扩张:随着企业知名度的提升和市场口碑的传播,该企业的市场规模将会不断扩大,从而带来更多的营业收入。

2. 产品创新:该企业一直注重产品的研发和创新,不断推出新品,提升产品的附加值,从而有望进一步提升毛利率。

盈利能力分析方法与案例研究盈利能力是企业经营目标的核心之一,它能够评估企业生产经营活动的效益并为企业的发展提供重要参考。

盈利能力的好坏直接影响着企业的健康发展和生存能力。

本文将介绍盈利能力的分析方法,并结合具体案例进行研究,以帮助企业实现更好的盈利能力。

一、盈利能力分析方法1.毛利率分析毛利率是指企业在销售商品或提供服务的过程中,销售收入与可变成本的比率。

毛利率高低可以反映企业在生产经营活动中的盈利能力。

通过分析毛利率的变化,我们可以了解企业产品的盈利能力是否稳定,并为企业决策提供参考。

2.净利润率分析净利润率是指企业净利润与销售收入的比率。

净利润率是评估企业经营盈利能力的重要指标之一。

较高的净利润率意味着企业的净利润相对较高,反之则相对较低。

通过分析净利润率的变化,我们可以了解企业的经营状况和盈利能力是否稳定。

3.资产回报率分析资产回报率是衡量企业利用其资产创造利润能力的指标。

通过分析资产回报率,我们可以了解企业在利用资产方面的效率,以及资产配置是否合理。

较高的资产回报率表示企业有效利用了资产来产生利润。

4.经营现金流量分析经营现金流量是企业生产经营活动产生的现金流入减去现金流出的结果。

通过分析经营现金流量,我们可以了解企业现金流量的来源和运用情况。

经营现金流量分析能够帮助企业发现风险和问题,并及时采取相应措施。

二、盈利能力案例研究1.公司A与公司B的盈利能力对比公司A是一家制造业企业,公司B是一家服务业企业。

通过比较两个企业的毛利率、净利润率和资产回报率,我们可以得出两个企业盈利能力的差异。

如果公司A的指标高于公司B,那么说明公司A的盈利能力更好,可能是由于较低的成本以及高效率的生产流程。

相反,如果公司B的指标高于公司A,则可以得出相反的结论。

2.同一企业盈利能力的年度对比选择一家企业的连续几年的财务报表,比如销售收入、净利润、每股收益等数据,并计算毛利率、净利润率和资产回报率。

通过对比不同年度的指标,我们可以看出企业盈利能力的变化趋势。

获利能力分析2篇获利能力分析第一篇:企业获利能力分析一、什么是企业获利能力?企业的获利能力是指企业在一定时间内实现的盈利能力和盈利能力的持续性。

它是企业在市场竞争中获得优势的重要体现之一。

二、如何计算企业获利能力?1、净利润率净利润率是指企业在一定时间内实现的净利润与销售收入之比,也是评价企业获利能力的重要指标之一。

公式为:净利润率=净利润÷营业收入×100%。

2、总资产利润率总资产利润率是指企业在一定时间内实现的净利润与总资产之比,反映了企业利润对于总资产的使用效率。

公式为:总资产利润率=净利润÷总资产×100%。

3、投资回报率投资回报率是指企业在一定时间内实现的净利润与投资额之比,反映了企业投资的效益。

公式为:投资回报率=净利润÷投资额×100%。

三、如何提高企业获利能力?1、增加销售收入提高销售收入是企业提高获利能力的重要方式之一。

可以通过加强市场拓展,提高产品质量和服务水平等方式来提高销售收入。

2、控制成本控制成本是企业提高获利能力的重要手段之一。

可以通过加强成本管理,降低生产成本和管理费用等方式来控制成本。

3、提高资产使用效率提高资产使用效率是企业提高获利能力的重要方法之一。

可以通过加强资产管理,改进流程和加强人员培训等方式来提高资产使用效率。

4、加强财务管理加强财务管理是企业提高获利能力的基础之一。

可以通过加强财务分析,控制风险和优化资金使用等方式来加强财务管理。

获利能力分析第二篇:个人获利能力分析一、什么是个人获利能力?个人获利能力是指个人在一定时间内实现的盈利能力和盈利能力的持续性。

它是个人在职场竞争中获得优势的重要体现之一。

二、如何计算个人获利能力?1、收入增长率收入增长率是指个人在一定时间内实现的收入与前一年度收入之比。

公式为:收入增长率=(本年度收入-上年度收入)÷上年度收入×100%。

2、净收入率净收入率是指个人在一定时间内实现的净收入与总收入之比。