第四章_消费税的税收筹划

- 格式:ppt

- 大小:310.00 KB

- 文档页数:70

第四章消费税的纳税筹划4.1 消费税计税价格的纳税筹划4.1.1税收法律规定消费税的计税依据有两种:①以应税消费品的销售量为计税依据,从量定额征收,如啤酒、黄酒、成品油等;②以应税消费品的销售额为计税依据,从价定率征收。

在消费税从量计征时,价格只与增值税有关,与消费税无关,筹划的空间不大;而从价计征时,有较大的筹划空间,应选择更节税的价格。

4.1.2纳税筹划思路纳税人销售应税消费品的销售额,为纳税人销售应税消费品时向对方收取的全部价款和价外费用,但不包括应向购货方收取的增值税税款。

因此,从尽量减少价外费用出发,应尽可能将由购买方承担的运费等,让购买方承担,以降低消费税计税价格。

凡是给予购买方折扣、折让、价格返回等价格优惠,应在同一张发票上注明,扣除后计收入;否则,要按全额计缴消费税。

以物易物方式销售,要尽可能低定价,以不被税务机关调整为宜。

以产品投资,要按应税消费品的最高售价作为计税依据,所以采取先销售、后入股的方式,既可以减轻税负,又不会因消费税而影响投资价格谈判。

这些都是降低销售收入定价的纳税筹划,此外还有其他重要的消费税价格方面的税收筹划。

以下从五个方面详细举例说明。

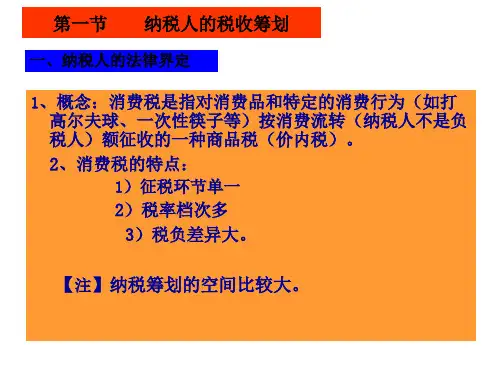

(一)利用企业间并购进行纳税筹划《消费税暂行条例》第一条规定,在中华人民共和国境内生产、委托加工和进口规定的应税消费品的单位和个人是消费税的纳税人。

可见,消费税是针对特定的纳税人而征收的,如果对有相关业务往来的企业采取并购的方式,就会因为纳税人的改变而给企业带来纳税筹划空间,使原来企业间按照正常购销价格缴纳消费税的购销环节,转变为不用缴纳消费税的企业内部的原材料转让环节,从而递延到销售环节再征收这部分消费税税款。

如果后一环节的消费税税率较前一环节的税率低,则可直接减轻企业的消费税税负。

这事因为前一环节应该征收的税款延迟到后面环节再征收,而后面环节税率较低,因此能够减轻企业的税负。

【案例4-1】某地区有两家大型酒厂甲和乙,它们都是独立核算的法人企业。

消费税的纳税筹划一、消费税的基本概念消费税是指政府对商品和服务的销售所征收的税,它是一种广义的税收,包括了一般消费税和增值税。

一般消费税是指在商品和服务的某一个环节上向最终消费者收取的税,而增值税则是在生产和销售的每个环节上都征收税款的一种税收形式。

消费税是一种以间接方式征收的税收,它经常体现在商品和服务的价格上,因此对消费者来说是透明的。

消费税的纳税筹划就是通过各种方式合法避税和减税的手段,降低企业和个人的税负,提高经济效益。

二、消费税的纳税筹划的目的消费税的纳税筹划旨在通过合法的税收规划,降低企业和个人的税负,提高税负可承受度,促进经济的健康发展。

具体来说,消费税的纳税筹划包括以下几个方面:1.减少税负:通过合法的方式寻找减税的机会,减少税收负担,提高企业和个人的税负可承受度。

2.合理避税:通过了解消费税法规,利用各项税收优惠政策,避免不必要的税收开支。

3.规避风险:通过了解税收政策、政策预测和审慎的决策,降低税收风险,避免因税务纠纷带来的不良影响。

三、消费税的纳税筹划的实施方法1. 充分了解税收政策纳税筹划的重要一步是充分了解税收政策。

企业和个人应该了解消费税的相关法规和税收政策,积极参与各类税收优惠政策,合理利用政府的税收优惠措施,减少税收负担。

要及时了解税收政策的变化,调整筹划方案,及时应对变化。

2. 合理规划资产配置和财务结构合理规划资产配置和财务结构是纳税筹划的重要一步。

企业和个人可以通过规划资产配置和财务结构,降低税收负担。

通过合理的资产配置,把资金投入到享受税收优惠政策的行业或项目,以获得更多的税务优惠。

通过合理的财务结构,合理安排收入和支出,降低税负。

3. 合理选用税收优惠政策合理选用税收优惠政策是纳税筹划的关键一步。

企业和个人应该充分了解各类税收优惠政策,选择适合自己的优惠政策,以减少税收负担。

企业可以选择适用增值税退税政策,享受对研发等科技创新项目的税收优惠政策,以减少税收支出。